图:无线泳池清洁机器人作业场景。无缆化是中国品牌突破传统格局的关键路径。(来源:海贸会整理)

炮哥 深度报道

炮哥出品

小众赛道大生意:中国泳池机器人的全球化突围

全球仅3290万个泳池的市场,却有三家中企同期冲刺港股。这背后是行业变革与品牌突围的双重机遇。

70岁的付桂兰仍在天津办公室审阅图纸。20年前,这位法语专业出身的创业者与儿子创立望圆科技,当时无人看好。如今公司产品销往60国,全球出货量稳居前三、中国第一,2026年4月二次递表港交所。

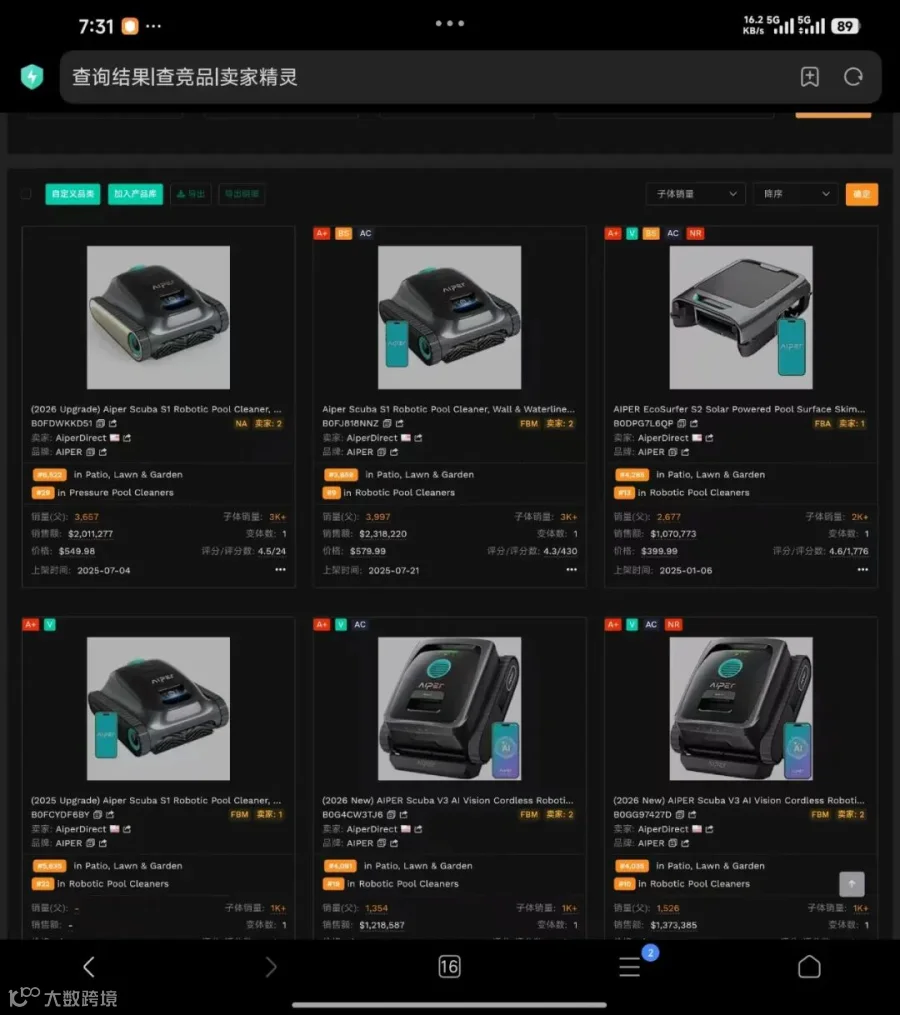

深圳元鼎智能的Aiper占据亚马逊无线品类超70%份额,2025年获全球泳池巨头Fluidra近10亿元战略投资。菲亚兰德营收破10亿,同于4月递表港股。

Aiper亚马逊近期销量数据(来源:卖家精灵)

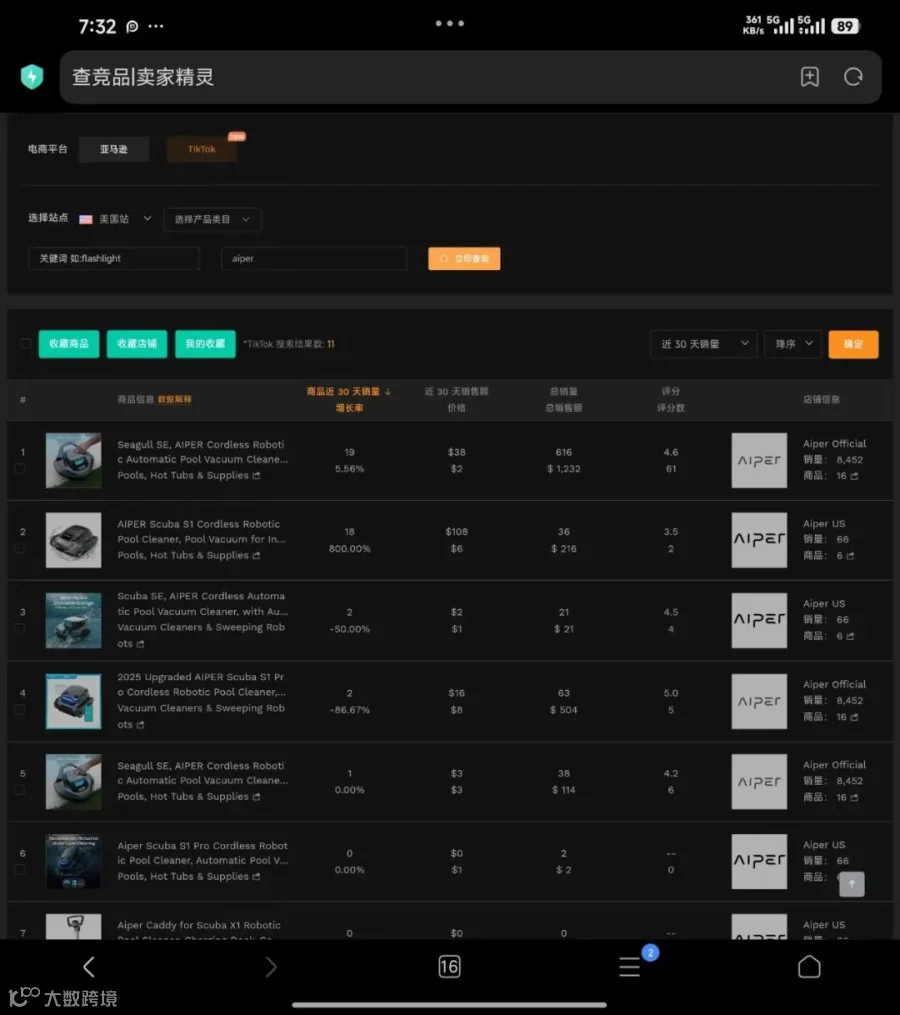

Aiper采用"短视频种草+达人分销"模式,使高客单价泳池机器人具备快消品传播效率。多数美国消费者正是通过TikTok首次接触无缆泳池机器人概念。

Aiper TikTok销量走势(来源:卖家精灵)

三家企业集体冲刺港股,表面是品牌较量,实质是技术路线与市场格局的重构。

近期,元鼎智能针对亚马逊链接遭恶意攻击发布正式声明,已向公安机关报案。

一、被忽视的黄金赛道:25亿美元市场,渗透率仅26%

24.82亿美元

2025年全球泳池清洁机器人市场规模(约180亿元),年复合增长率15.6%,渗透率26.2%(来源:GVR等机构)

超七成泳池仍依赖人工或基础碰撞式清洁。该赛道具备三大特征:

用户购买力强

核心市场集中于北美、欧洲及澳洲。美国加州与佛罗里达州合计拥有260-280万个泳池。别墅业主年均节省人工费可覆盖349-1500美元的设备成本。

高客单价与强口碑效应

单价高于扫地机器人,作为耐用品具有强社区传播属性,单个用户可带动区域市场增长。

增长空间广阔

人工成本上升与懒人经济推动市场扩容。当前26.2%的渗透率预示约3倍增长潜力。

| 赛道 | 市场规模 | 渗透率 | 中国品牌机会 |

|---|---|---|---|

| 扫地机器人 | 约50亿美元 | >10% | 竞争充分 |

| 泳池机器人 | 约25亿美元 | 26.2% | 窗口期存续 |

| 割草机器人 | 约20亿美元 | <10% | 待启动 |

扫地机器人已成红海,泳池机器人仍处蓝海阶段。

当前竞争尚未到达白热化程度,是品牌布局的黄金窗口期。

二、「第一股」争夺战:核心竞争力解构

2026年春季,三家中企港股IPO进程引发行业聚焦。

望圆科技(天津):2025年营收8.12亿元,毛利率62.9%,无缆产品全球前三。2026年4月24日二次递表。

菲亚兰德(深圳):2025年营收10.17亿元,泳池热泵全球份额15%、水泵6.6%,4月17日递表。

谁主沉浮?

若限定"泳池机器人"领域,望圆科技优势显著:全球出货前三,无缆品类占据领先地位。

菲亚兰德则定位"智能庭院设备",但泳池清洁机器人收入占比仅0.1%,割草机器人尚未量产。

其核心业务仍为热泵与水泵,"机器人故事"存在数据支撑不足的问题。

| 企业 | 2025营收 | 净利润 | 毛利率 |

|---|---|---|---|

| 望圆科技 | 8.12亿 | 盈利1亿 | 62.9% |

| 菲亚兰德 | 10.17亿 | 亏损1.2亿 | 32.97% |

(来源:各自招股书)

望圆科技品牌收入占比从2023年的67.1%升至2025年的83.5%,代工业务降至15.6%,成功实现从"中国制造"向"中国品牌"转型。

品牌溢价与健康利润率是企业可持续发展的核心指标。

三、传统格局重构:巨头市场份额两年下滑13个百分点

传统市场由两家主导:

Maytronics(海豚):以色列企业,1983年入局,2022年市占率48%。

Fluidra:西班牙老牌,旗下多品牌合计市占率约25%。

格局已发生根本性改变。

2022-2024年,Maytronics市占率从48%降至34.8%,创历史最大跌幅。根源在于:

• 技术迭代滞后。产品更新周期3-5年,中国品牌12-18个月推出新品。

• 价格优势丧失。中国产品定价300-500美元,提供同等甚至更优体验。

• 智能化差距。清洁覆盖率中国品牌达95%以上,传统产品仅70-80%。

| 企业 | 2022年 | 2024年 | 变化 |

|---|---|---|---|

| Maytronics(以色列) | 48% | 34.8% | -13.2% |

| 望圆科技(中国) | — | 9.2% | 新晋TOP3 |

| 元鼎智能(中国) | — | 线上70%+ | 快速扩张 |

中国品牌通过技术路径创新,绕过传统巨头的护城河实现弯道超车。

四、行业竞争白热化:头部品牌的必经之路

2026年4月23日,元鼎智能证实Aiper亚马逊链接遭批量恶意攻击,已依法向公安机关报案。

图:传统有缆泳池机器人痛点分析。18米线缆缠绕是行业普遍缺陷。(来源:行业调研)

典型攻击手段

批量虚假差评:通过买手账户制造"电池爆炸""漏电"等统一描述的一星评价,精准打击高客单价产品排名。

商标抢注举报:注册近似商标后发起侵权投诉,利用平台规则导致链接下架两周。

攻击动因分析

Aiper在无线品类市占率超70%,累计出货150万台+。当市场份额达到这一量级,竞争对手难以正面抗衡,转而采用非常规手段。

市场验证的头部地位,往往成为恶意竞争的直接诱因。

跨境电商领域的品牌成长,必然伴随竞争环境的复杂化考验。

五、中国力量:差异化发展路径

望圆科技:技术沉淀与品类创新

「首单惨败后仍坚持突破,这是中国企业的韧性。」——付桂兰

2005年创业,初期产品因密封技术失败。2009年抓住地上泳池市场空白,率先推出轻便型产品实现转折。2017年全球首发无缆锂电池产品,确立技术领先地位。2025年实现营收8.12亿元,净利润1亿元,品牌占比83.5%。

元鼎智能Aiper:无线革命与渠道整合

2017年聚焦无线化技术路线,2019年以349美元定价切入市场(传统品牌800-1500美元)。2025年获得Fluidra近10亿元战略投资,借力其30万家线下渠道完成全渠道布局。从亚马逊专营转型为覆盖Home Depot、Walmart等主流渠道的品牌。

通过战略协同弥补各自短板,实现线上线下渠道的高效整合。

菲亚兰德:业务结构失衡挑战

核心业务为泳池热泵(全球份额15%)与水泵(全球份额6.6%),但机器人业务收入占比仅0.1%。2025年由盈转亏1.2亿元,主要受关税、研发投入、渠道扩张及汇率波动影响。高度集中的股权结构(创始人持股94.87%)带来治理隐患。

| 年度 | 营收 | 净利润 | 毛利率 |

|---|---|---|---|

| 2023年 | 4.88亿 | 数千万 | — |

| 2024年 | 7.65亿 | 2419万 | 36.14% |

| 2025年 | 10.17亿 | -1.2亿 | 32.97% |

核心业务与概念定位存在较大偏差,可持续增长面临挑战。

市场估值最终取决于真实业务数据与可持续竞争力。

六、技术制胜:从制造到创新的跃迁

中国品牌的三大技术突破:

无线化革新

望圆2017年、元鼎2019年相继推出无缆产品,解决传统18米线缆缠绕痛点。目前无缆产品市占率超50%,重塑行业标准。

图:声学定位+AI视觉融合技术实现厘米级水下感知精度。(来源:技术白皮书)

AI算法迁移

将扫地机器人成熟的SLAM路径规划、传感器融合技术迁移至水下环境,解决防水、信号衰减等特殊难题,形成技术壁垒。

水下感知突破

针对水中激光衰减、视觉精度下降等问题,采用声学定位+AI视觉融合方案,显著提升性能。

| 指标 | 传统产品 | 中国创新产品 |

|---|---|---|

| 清洁覆盖率 | 70%-80% | 95%+ |

| 脱困能力 | 易卡困 | 智能脱困 |

| 路径规划 | 随机碰撞 | 智能规划 |

创新的本质是将成熟技术精准应用至新场景,并解决行业固有痛点。

七、风险警示:行业发展的隐忧

重点关注四大风险:

• 外部市场风险:三企海外收入超80%,受贸易摩擦、关税政策影响显著。菲亚兰德2025年亏损主要源于关税成本。

• 技术竞争风险:Maytronics加速智能化转型,扫地机器人企业存在跨界可能。

• IPO后经营压力:业绩波动可能导致短期策略激进,损害品牌价值。

• 业务集中度风险:菲亚兰德热泵水泵占比过高,元鼎亚马逊渠道依赖度大。

核心启示:小众赛道的成功公式为——

高价值细分市场 × 精准技术创新 × 全球化品牌运营

泳池机器人案例验证了中国AI硬件"小而美"出海路径的有效性,技术降维、品类创新与渠道突破形成独特优势。

📝 数据说明

本文数据源于企业招股书、GVR等行业报告及公开信息。望圆科技案例参考《了不起的行业》栏目专访。元鼎智能事件依据公司声明及权威媒体报道整理。