SpaceX向市场展示了一个由猎鹰火箭与星链现金流支撑、星舰与AI推高估值、马斯克个人决策主导的复合资产包。

文丨李赓

编辑丨胡昊

马斯克计划于2026年夏季启动SpaceX内部代号"Project Apex"的IPO,目标估值近2万亿美元,有望打破全球募资纪录。

该资产包整合了猎鹰火箭发射、星链全球卫星互联网、星舰开发、xAI及太空数据中心等业务,形成独特商业闭环:猎鹰火箭降低入轨成本,星链转化通信服务现金流,反哺星舰与AI研发投入。但现金流若无法覆盖资本开支,或马斯克个人风险波及业务,估值将面临下行压力。

值得注意的是,SpaceX有意早于OpenAI和Anthropic等AI公司上市,此举将分流数百亿美元市场资金,同时可能重构交易规则。传闻其采用双重股权结构,马斯克以42%股份掌握79%投票权,并计划向散户配售30%新股,可能加速上市首日市场波动。

2万亿估值拼图:火箭、大模型与社交平台整合逻辑

过去一年,SpaceX完成两次关键资产重组:2025年3月以纯股票置换收购X平台,2026年2月再以全股票交易并入xAI,将估值锚定在1万亿美元,最终整合为2万亿体量的复合体。

强行缝合多元业务引发团队动荡,xAI 12名原始联合创始人中9人离职。马斯克调派航天高管接管AI业务,核心原因有三:其一,星舰开发、星链V3组网及太空数据中心建设远超私募融资能力;其二,员工套现需求激增,2025年底仅20亿美元内部回购额度难以满足万亿估值下的退出压力;其三,抢占AI行业资金定价权,避免OpenAI与Anthropic上市后的估值分流。

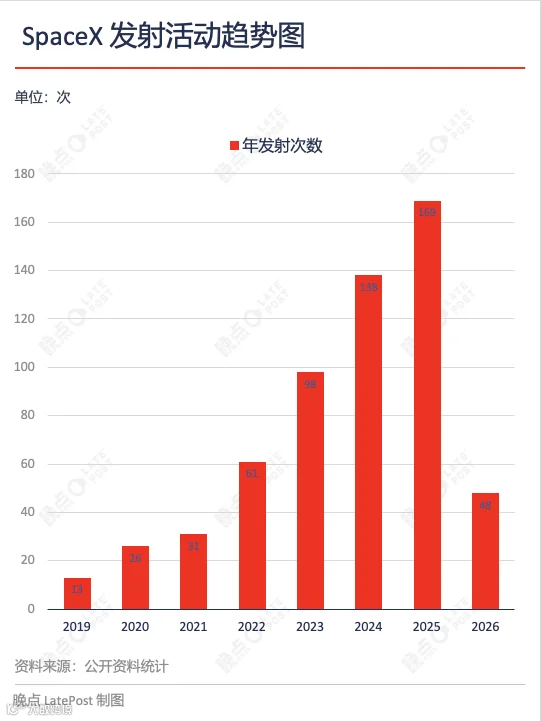

猎鹰9号:成本优势重塑商业逻辑

猎鹰9号凭借70%发射成本降幅,为星链提供廉价入轨通道。其核心优势在于高频复用:单枚火箭复用40次后,发射硬成本降至1500万美元(二级火箭750万、操作费500万、燃料检修150万),毛利率超70%。

2025年SpaceX完成165次发射,占全球运载量82.3%,形成垄断定价权:

政府项目溢价策略

面向美国军方或NASA任务,报价提升至9000万至1亿美元,针对入轨精度与保密要求。

中小企业普惠定价

推出"拼车计划",50公斤起步价35万美元,单价远高于大卫星发射,但降低中小客户门槛。

随着火箭年产能达7-9枚,复飞频次提升,至2030年发射频次将达400次/年。按8000万美元/次、75%毛利率测算,该业务年毛利可突破240亿美元,不仅支撑外部订单,更奠定星链低成本运营基础。

星链:高毛利订阅模式支撑现金流

依托猎鹰火箭自用发射能力,星链组网成本趋近于零。截至2026年一季度,万颗卫星网络实现20-40毫秒低延迟,用户规模反超北美达52%。

盈利模式实现多维度突破:

分级定价策略

北美市场月费90-120美元,拉美非洲降至25-45美元,游牧人群Mini终端月费135-165美元。

高端场景渗透

船舶领域:小游艇250美元/月,货轮1150美元/月,邮轮5150美元起;航空领域:每架飞机月付2.5万美元,改装后具强绑定性。

政府定制业务

"星盾"计划承接1.8亿至20亿美元军方订单,构建专用通信网络。

直连手机(D2C)技术部署650颗卫星,与全球27家运营商合作实现用户级覆盖。终端产能提升至850万套/年,硬件亏损缺口已全面弥合。2025年星链收入预计超180亿美元,首次反超火箭发射主业,形成可持续的全球性运营商模式。

星舰与AI:万亿估值的关键引擎与挑战

星舰若完全复用,单次发射成本将压至1000万美元级,卫星组网带宽成本下降70%。马斯克提出"太空算力中心"构想,计划每年发射百万吨AI服务器,利用太空环境节能散热。

该方案面临两大瓶颈:宇宙射线导致硬件故障、真空环境散热困难。为攻克技术难题,马斯克推动建立Terafab半导体工厂,目标年产1太瓦AI芯片,但预计5万-13万亿美元资本开支将形成财务黑洞。

xAI整合进展不及预期,Grok模型尚未稳定进入行业第一梯队。AI竞争核心已从"堆GPU"转向系统适配能力测试,面临OpenAI与Anthropic的直接压力。

2万亿估值命门:马斯克个人风险

招股书坦承太空AI与星际工业化存在"技术不确定性",星舰进展直接决定增长曲线。而外部竞争加剧——亚马逊115亿美元收购Globalstar,切入星链核心的手机直连赛道。

最大隐患仍系于马斯克本人:其精力分散于特斯拉、SpaceX等四大业务,并将X平台债务与太空业务深度捆绑。个人现金流危机或引发连锁抛售。

更严峻的是,其言论争议已触怒全球监管:与美国FAA及SEC对抗,同欧盟《数字服务法》及巴西司法冲突升级。历史教训显示,品牌抵制曾导致特斯拉北美价值一年内下跌26%。星链依赖全球用户付费与政府审批,一旦马斯克争议蔓延至业务层面,2万亿估值体系将面临雪崩风险。

题图来源:视觉中国