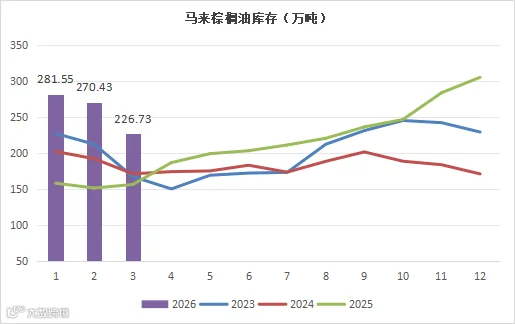

马来西亚棕榈油局(MPOB)3月供需数据显示,产量较前月增产7.21%至137.68万吨,高于市场预估,3月工作日增加,降雨改善显著提升增产进度;出口环比增40.69%至155.13万吨,符合市场预期,期末库存减少16.14%至226.73万吨,高于市场预估。受国际原油价格影响,3月国内棕榈油和与豆油间价差高位运行,报告影响中性偏空。

一、气候恢复正常,产量有所增长

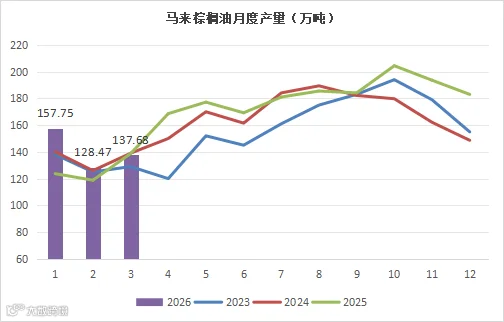

MPOB 数据显示3月毛棕榈油产量为137.68万吨,较2月的128.47万吨环比增长7.21%;而行业调研机构 SPPOMA 的卫星监测数据显示,3月马来西亚棕榈油单产较2月回升约 6.8%,总产量约137.5万吨,与 MPOB的官方数据高度一致。但高于彭博等机构预测。

主要受益于东南亚棕榈油主产区季节性气候的正常化,2025年末至2026年初,马来西亚沙巴、沙捞越等主产区的拉尼娜现象趋于结束,降水逐步恢复至历史平均水平,此前受极端天气抑制的油棕果串发育节奏回归正常,进而推动单产修复。此外,2月春节假期导致的劳工返乡潮结束,3 月收割劳动力恢复至满负荷状态,也对产量回升形成了支撑。

目前来看,东南亚天气良好,加之逐渐进入棕榈油季节性增产期,预计四月马来西亚棕榈油产量依然以增长为主,突破150万吨可能性较大,但根据美国国家海洋大气管理局的气候预测中心近期发布报告称,2026年5月至6月间出现厄尔尼诺现象的概率为61%,并将至少持续到2026年底。厄尔尼诺通常会改变全球降雨格局,增加南美部分地区降雨,同时可能带来东南亚干旱。或在今年下半年对马来西亚棕榈油产量造成影响。

从中长期来看,短期季节性回升无法掩盖马来西亚棕榈油产业的长期隐忧:根据MPOB的产业调研数据,目前马来西亚油棕种植园中,树龄超过19年的老旧油棕占比已达30%,这部分油棕的单产仅为树龄10-15年壮年期油棕的60%左右;而2025-2026年的新种植面积仅约2.1万公顷,远低于年均5万公顷的更新需求,这意味着未来3-5年,马来西亚棕榈油的长期产量增长将面临明显瓶颈。

二、马来国内消费旺盛,国际需求推动出口增加

根据 MPOB的官方统计,2026年3月马来西亚棕榈油国内消费量为37.3 万吨,较2月的34.4万吨环比增长8.1%, 这一增长主要由工业消费驱动,食品消费则维持基本平稳。

从消费结构的细分数据来看,食品消费占比约64.5%,主要用于方便面、糕点、调和油等产品的生产,3月消费量较2月仅增长2.1%,基本符合马来西亚国内食品消费的季节性规律;而工业消费占比约35.5%,其中生物柴油用量占工业消费的近60%,3月工业消费量较2月增长18.3%,成为拉动国内总消费增长的核心动力。

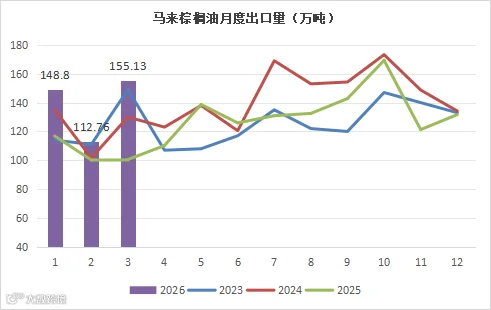

3月马来西亚棕榈油出口量达到155.13万吨,较2月的112.76 万吨环比增长40.69%,这一数据与标普调研的156.5万吨、出口商协会预估的154-158万吨区间预期基本一致。这一环比增速突破2023年以来的单月最高纪录。

从环比高增的驱动因素来看,主要有三大核心支撑:低基数效应的放大作用:2026年2月,受春节假期国内物流停滞、印度因宗教节日暂停采购等因素影响,马来西亚棕榈油出口量环比下跌22.48%至112.76万吨,为2025 年 10 月以来的最低水平,这为3月的反弹提供了天然的低基数条件。

斋月备货的刚性需求拉动:2026 年斋月始于3月下旬,中东、南亚等核心穆斯林国家的食品加工企业通常会提前1-2个月启动棕榈油备货 , 这部分需求在3月集中释放,仅对阿联酋、沙特等中东国家的出口量就较2月增长 71%,对巴基斯坦的出口量增长54%。

印尼政策的替代红利释放:印尼B50政策的落地延迟与国内需求激增,导致其可供出口的棕榈油规模收缩约 20%,这部分缺口被马来西亚快速填补 ,3 月马来西亚对印度、欧盟等印尼传统市场的出口量,较 2 月分别增长 62% 和 48%。

据马来西亚独立检验机构AmSpec,马来西亚4月1-10日棕榈油出口量为402916吨,较上月同期出口的581364吨减少30.7%。展望后市,印度需求因开斋节,节后存在季节性回落。后续进口或仍偏保守。中国下游需求无回暖迹象,仍维持较弱预期。总的来看,4月总出口需求将降低,但马来仍存比较优势,综合预计下滑约30%左右至108万吨。

三、国内需求与出口增加 库存回落近七个月地位

MPOB的最终统3月末库存为226.73万吨,较2月的270.43万吨环比减少 16.14%;高于市场预期,但仍然创是2025 年9月以来的七个月新低。库存的快速去化,本质是供需两端的共振结果:一方面,3月出口量的激增幅度远超产量的回升幅度,形成了需求拉动型去库存的格局;另一方面,3月国内消费量的环比增长也进一步消化了部分库存。

从库存消费比这一关键指标来看,3月末马来西亚棕榈油库存可覆盖未来 1.46 个月的国内消费与出口需求,低于MPOB设定的 “紧平衡” 预警线(1.5 个月)。但根据高频数据来看,4月出口量环比下降幅度较大,同时产量在工作日增加及天气良好的共同作用下增产,预计4月马棕将约累库至230万吨以上。

四、总结

目前,中东局势依然动荡,而棕榈油作为生物柴油原料,其价格与原油价格的相关性系数约为 0.7,这意味着原油价格的波动将对 CPO 价格形成间接支撑。同时,4 月斋月备货需求的消退,可能会对价格形成一定的压制,因此价格将呈现高位震荡的格局。