一、中西部为主产区 北部大豆产量增速明显

巴西已成为全球第一大大豆生产国与出口国,2025/26 年度大豆产量有望达 1.78 亿吨,继续巩固全球主产国位置。巴西国内大豆种植已形成清晰的 “一核两翼” 空间格局。但追溯至上世纪80年代以前,巴西大豆种植仅局限于南里奥格兰德州,冬季种植小麦,夏季种植大豆,通过轮作优化土地与农机具的使用效率。这一阶段巴西大豆的商业产量仅约 50 万吨,主要满足国内饲料需求,几乎没有出口。

巴西大豆种植扩张开始于上世纪80年代,当时,马托格罗索州所在的中西部地区被认为是不适合农业种植的草原,80年代中期,巴西农牧业研究院培育出的 “塞拉多豆”品种大豆与石灰改良土壤技术。开始在中西部地区推广种植,逐渐将中西部转化为全球最重要的大豆产区之一。中西部产区大豆产量占比从 1980 年代初的 20% 飙升至 2000 年的 40%,

巴西大豆种植第二次扩张在2000 年以后,中国需求的爆发成为核心驱动力。2001 年中国加入 WTO 后,对大豆的进口需求从 2000 年的 1042 万吨飙升至 2025 年的 1.12 亿吨,其中巴西大豆占比从 2000 年的 10% 升至 2025 年的 71.6% 。这一需求直接推动巴西大豆种植区向马托格罗索州北部及亚马逊雨林南缘扩张。近几年来,卢拉政府推出的 “北弧”物流项目,通过升级北部港口群与配套公路,进一步激活了北部产区的开发潜力 。

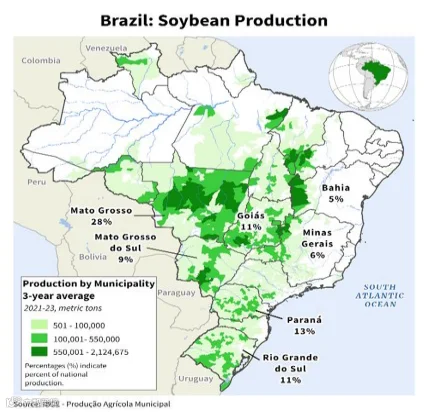

图:巴西大豆种植区

2025年巴西中西部地区产量位居全国第一,尤其是马托格罗索种植面积达 1301-1308 万公顷,产量 5050 万吨,占全国大豆总产量的 34% 以上,是全球单个州级行政区中最大的大豆生产地 。其次是南部产区,南部产区作为传统产能带,占全国产量 30%,该产区包括巴拉那、南里奥格兰德等州,其中巴拉那州是第二大产区,种植面积稳定在 580 万公顷,占全国大豆总产量的 18% 左右 。北部产区近年来产量增速明显,主要在物流项目政策引导下,港口设施进一步完善,推动北部种植面积扩张。主要包括托坎廷斯、巴伊亚等州,2025/26 年度托坎廷斯州大豆产量达 601.5 万吨,同比增长 12.4%,是全国主产州中增速最快。

二、四大粮商仍是主力 中国份额逐渐增加

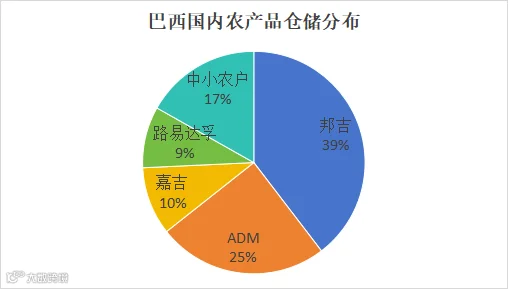

巴西以规模化与中小散户种植并存,四大粮商在巴西种植中占据主导地位,目前四大粮商通过控制种子、化肥、仓储、物流、出口等关键环节,实现了对产业链的全流程掌控,其控制着巴西 84% 的大豆出口份额、70% 的仓储设施、60% 的加工产能,以及 40%-50% 的大豆种植环节 。具体来看,邦吉是巴西最大的谷物出口商,控制着 40% 的大豆出口份额;ADM 控制着 25% 的大豆加工产能,是巴西最大的大豆压榨企业;嘉吉拥有巴西最密集的粮仓网络,覆盖全国 17 个州的主产区;路易达孚则在北弧港口群的物流布局中占据主导地位 。

同时巴西本土巨头,是巴西大豆产业的 “中间力量”。其中 Amaggi 是巴西最大的本土农业集团,也是全球最大的大豆出口商之一 ,2022 年可持续报告显示,其大豆种植面积达 36.2 万公顷,运营 5 家大豆压榨厂、12 个粮食码头,年出口量达 1200 万吨,市场份额约 8%-10% 。BRF 作为全球最大的禽肉生产企业,为保障饲料原料供应,向上游大豆产业延伸布局,2025 年大豆种植面积达 12 万公顷,产量约 50 万吨,市场份额约 5% 。

近年来中国企业在巴西主导性逐渐增强,中国企业的布局已覆盖种子、种植、加工、物流全产业链,成为巴西大豆产业的重要参与者。大北农作为中国领先的农业科技企业,2024 年在巴西的大豆种子推广面积达 15 万公顷,2025 年目标提升至 50 万公顷;中粮国际作为中国最大的农产品贸易企业,2025 年与蒙牛旗下现代牧业、中国圣牧签署协议,2025-2030 年开展 150 万吨 零毁林”大豆贸易,已实现巴西大豆直接采购的全链条可追溯;其投资 2.85 亿美元升级的桑托斯港 STS11 码头,2025 年 3 月部分投运,2026 年全面达产,年吞吐量从 450 万吨提升至 1400 万吨,同时配套投资 12 亿雷亚尔购置 979 节车厢和 23 台机车,构建 “产区铁路 - 专属码头” 的闭环物流体系 。

在120万大豆种植农户,其中 85% 为中小农户,合计种植面积占全国的 45%-50% 。但这类主体的单产水平仅为 2800 公斤 / 公顷,较跨国粮商的规模化农场低约 30%;且由于缺乏仓储设施与市场信息,收获季常因资金压力被迫低价抛售。

三、仓储仍有较大缺口 丰收节被迫抛售

在巴西大豆产量逐年增长的背景下,巴西仓储容量仍是核心问题,巴西国家供应公司的数据显示,2025/26 年度巴西粮食总产量将达到3.53亿吨,其中大豆产量 1.78亿吨,但全国静态仓储容量仅为 2.22 亿吨,仅能覆盖 62% 的粮食总产量,总缺口约 1.32亿吨,缺口比例超 37% 。第三方机构研究显示,若要完全填补这一缺口,巴西需要投入1020 亿雷亚尔的资金,建设约 1.2 亿吨的仓储设施 。

中西部主产区的仓储缺口最为严重,该产区静态仓储容量约 0.84 亿吨,仅覆盖当地产量的 57.86%,缺口约 0.6 亿吨,南部产区的仓储条件相对较好,缺口约 954 万吨;北部新兴产区的仓储缺口达 45%,是全国最高的 。具体到主产州,马托格罗索州 2025 年仓储缺口达 300 万吨,是 2024 年的两倍,但远低于 2023 年 1690 万吨的峰值缺口 。

巴西大豆的收获季集中在 3-6 月,这一时期约 60% 的大豆集中上市,而全国可用仓储容量仅能覆盖同期上市量的 55% 左右,导致部分大豆需临时堆放在露天场地或简易棚屋中,损耗率较正常仓储高出 3-5 个百分点 。据巴西农业合作社联合会统计,收获季的临时堆放损耗,每年给巴西大豆产业造成约 12 亿美元的损失。

巴西仓储设施的所有权结构高度集中,这一结构直接导致了中小农户 “收获即抛售” 的被动局面,进一步加剧了市场价格的波动,巴西 83% 的仓储设施集中在农村产区之外,由合作社、大型交易商和跨国粮商掌控,四大粮商控制着全国 70% 的仓储设施,其中邦吉占 40%、ADM 占 25%、嘉吉占 10%、路易达孚占 9% ,由于中小农户可用的仓储资源仅占 17% 左右,且缺乏长期仓储的资金支持,因此收获季约 40% 的大豆在 15 天内集中上市,也给港口仓储带来一定压力 。

四、 近期港口检验严格 出口报价有所回落

近期正值巴西大豆出口高峰期,港口检验更加严格致使大量大豆滞留港口。嘉吉巴西总裁保罗·索萨透露,由于农业部改变了巴西港口的货物检验流程,公司已暂停从巴西对华大豆出口业务以及针对中国市场的采购。索萨表示,应中国政府要求,农业部对输华谷物采取了更为严格的检查,这使得贸易公司难以符合规定,并难以获得产品装运授权。据报道,至少20艘装载对华出口谷物的船只正在等待检验,而中粮国际和CHS等其他贸易公司也报告了装运困难。这将进一步加重港口压力,受到此次事件影响,巴西帕拉纳瓜降至每吨412美元。较前一周下跌3%。

从目前来看事件对国内豆油扰动仍然有限。巴西农业部上周五在回应嘉吉相关言论时也表示,其始终遵守进口国制定的规则和协议。预计随着双方协调,出口流程将逐步恢复正常。