一、停火谈判陷入僵局 美伊各持一词

当前冲突已进入第四周,美以与伊朗的直接军事对抗持续升级,外溢风险显著加剧。3月21-22日,伊朗向以色列南部核心区域及印度洋英美联合基地发动大规模导弹袭击,以军承认防空系统拦截失败,伊朗武装部队从防御转向进攻,冲突烈度远超2025 年 “12 日战争”。3月20日以后交战双方由攻击军事要地转向能源设施,进一步加剧全球能源危机。

从谈判层面来看,美伊双方立场尖锐对立,美国通过巴基斯坦向伊朗提交 15 点停火方案,要求伊朗限制核能力、停止支持地区武装、保障霍尔木兹海峡自由通航,核心诉求是削弱伊朗战略威慑。伊朗则提出 5 项硬性停战条件:停止军事侵略与暗杀、建立防战争重演机制、落实战争赔偿、全面结束地区战线、承认霍尔木兹海峡合法主权,强调 “不接受美方设定的停火时间表”。截至 3 月 26 日,伊朗否认与美国进行正式谈判,白宫虽称 “接触富有成效” 并暂缓打击能源设施,但未改变双方核心利益分歧,冲突持续的概率极高。

二、霍尔木兹海峡半封锁状态,替代运力有限

从最新航运数据来看,通过霍尔木兹海峡船只仍然有限。霍尔木兹海峡是全球能源命脉,承担全球25%-30%海运原油、20%液化天然气运输,日均运量超2000万桶,是中东产油国出口的唯一核心通道。受冲突影响,海峡通行量暴跌90%以上,航运近乎冻结。沙特、阿联酋、伊拉克等出口量不足冲突前 10%,被迫减产超1000万桶日,全球单日供应直接减少800万桶,占全球总供给7.5%,为2022年以来最低水平。

图:霍尔木兹海峡现状

替代运力方面,沙特东西管道虽满负荷运行,但700万桶日输送能力中仅约 500万桶可供出口,其余用于国内炼厂,难以弥补海峡停运的巨大缺口;红海曼德海峡同样受胡塞武装袭击影响,通行量大幅锐减,亚欧能源运输链路受阻。全球能源运输体系缺乏快速替代方案,海峡 “半封锁” 状态将随冲突持续而延续,供应中断风险难以快速缓解。

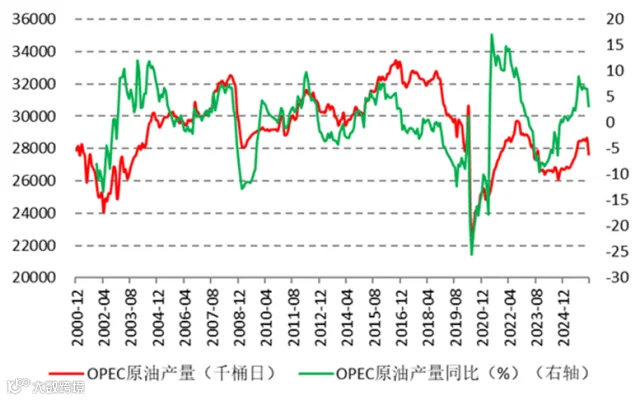

三、石油主产国大幅减产 储备释放杯水车薪

美伊冲突以来,海湾地区原油产量和运输已经受到冲击。国际能源署(IEA)发布的3月国际石油市场报告提出,2月底,美国、以色列打击伊朗的军事行动,引发了全球石油市场历史上最大规模的供应中断。3月,全球石油供应将锐减800万桶日,另有200万桶日的凝析油和天然气液停产。减幅主要来自海湾地区的伊拉克、卡塔尔、科威特、阿联酋和沙特阿拉伯。路透社报道的数据显示,OPEC 最大产油国沙特阿拉伯已减产约20%,第二大成员国伊拉克减产约70%。综合IEA等机构数据,预估3月中东地区原油总减产规模已达每日700万至1000万桶,占全球需求的7% 至10%。非OPEC+国家,哈萨克斯坦、俄罗斯等增产依赖新项目投产与产能爬坡,短期无应急闲置产能可调用。全球能源安全应对措施效果有限,进一步支撑中东局势持续,为原油价格提供强底部支撑。

图:OPEC原油产量(3月为预估值)

面对供应危机,国际能源署(IEA)32个成员国协调释放4亿桶战略石油储备,为史上最大规模操作。但该储备总量仅能覆盖全球约50天需求,且释放周期长达120天,日均投放约330万桶,远低于波斯湾地区800万桶/日的供应损失,难以从根本上扭转供需失衡。

四、地缘溢价快速传导,油脂同步跟涨

生物柴油是原油的直接替代能源,两者价格联动性极强。本轮冲突中,布伦特原油从战前60美元 / 桶飙升至104.7美元/桶,单月涨幅超40%,新加坡柴油涨幅达113.3%,生物柴油经济性显著提升。数据显示,原油每上涨10美元 / 桶,棕榈油、豆油等生物柴油原料价格通常上涨3%-5%。此次冲突推动油脂价格持续走高。

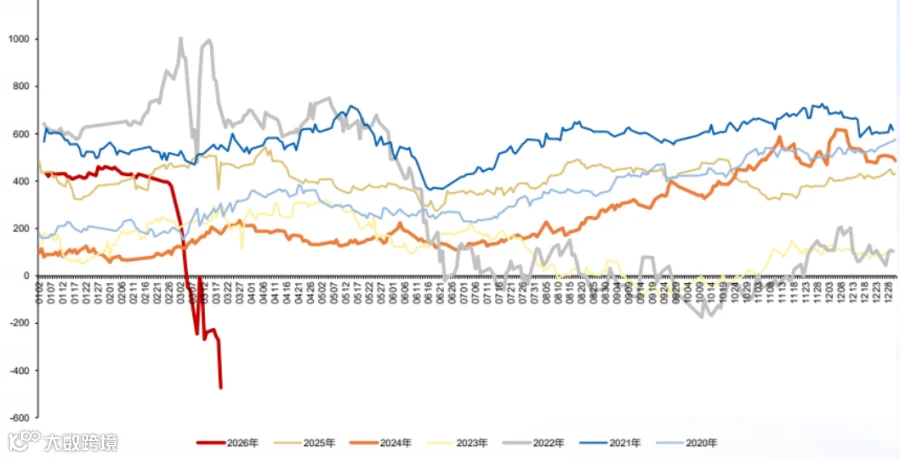

图:POGO价差

同时生柴政策端进一步加码需求。美国环保署预计3月底敲定2026年生物燃料强制掺混配额,目标量较2025年猛增67%至56亿加仑,直接拉动豆油生物燃料消费增长17%;印尼虽暂缓B50全国推广,但能源部明确年中或恢复B50 强制掺混政策,高油价环境下,印尼生物柴油原料需求将进一步扩张,油脂工业需求成为价格上涨的核心抓手。

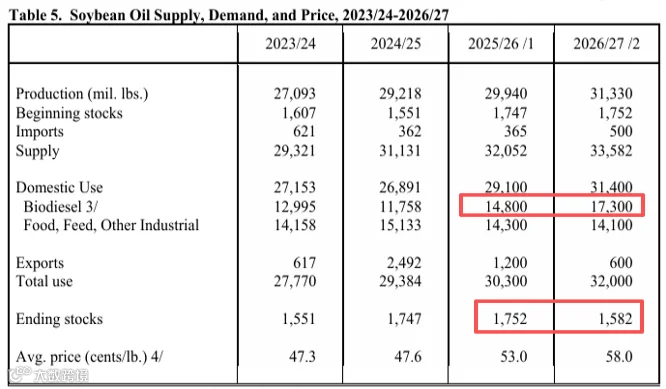

图:美豆豆油供需平衡表

中东局势升级引发全球大宗商品市场恐慌情绪,原油作为核心品种,其风险溢价快速向油脂传导。本轮冲突中,布伦特原油大幅上涨,市场对供应短缺的担忧直接提振油脂多头情绪。2026年3月份以来,棕榈油期货涨9.8%、豆油涨5.11%、菜籽油涨6.8%,与原油价格走势高度同步。短期看,冲突持续将维持市场乐观情绪,油脂价格易涨难跌,若冲突进一步升级,原油溢价扩大,油脂将迎来新一轮上涨动力。