一季度高增长预期强劲,全产业链龙头强者恒强

宏桥控股(002379.SZ)2026年一季报显示,其利润增长可作为间接控股股东中国宏桥(01378.HK)业绩变动的先行指标。作为中国宏桥核心铝业资产的A股平台,宏桥控股代表国内业务主体,但中国宏桥还布局印尼氧化铝、几内亚铝土矿及西芒杜铁矿等多元化海外资产。综合测算,中国宏桥一季度归母净利润预计达77-80亿元。

2025年,中国电解铝产能已触“天花板”,行业格局趋稳。公司以645.9万吨电解铝产能位居行业前列,铝合金产品销量582.4万吨,氧化铝销量1339.7万吨(同比+22.7%)。受益于铝价温和上涨至三年新高,全年营收1623.54亿元(+4%),归母净利润226.36亿元(+1.2%),核心指标创新高。

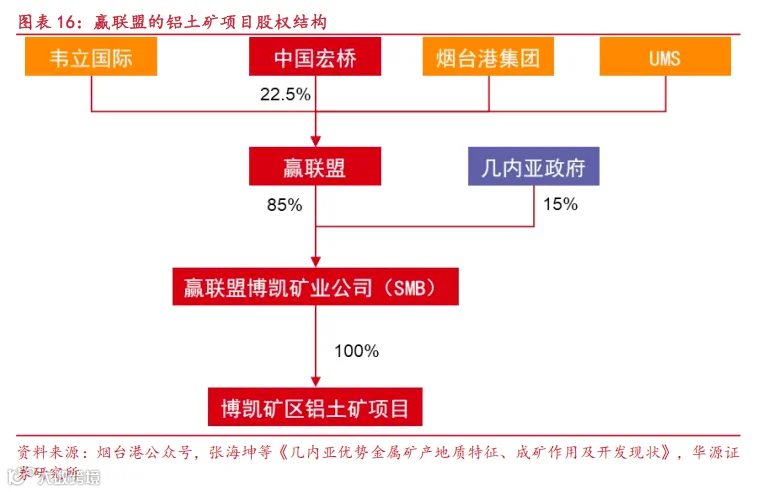

上游布局方面,中国宏桥通过“赢联盟”深度参与几内亚博凯铝土矿项目(间接持股约20%),2026年铝土矿出货量预计突破9000万吨;持股56%的印尼宏发韦立氧化铝项目年产200万吨;另持有西芒杜铁矿北部21.36%股权,该项目已于2025年底投产,逐步释放增量利润。

供需缺口“无解”,龙头成长性再审视

二季度铝行业高景气将持续,因铝价强势运行叠加传统消费旺季。新兴需求领域加速成长:储能、机器人、低空飞行器等推动铝消费“第二增长曲线”,新能源汽车单车用铝量突破200公斤。同时,供给端受国内4500万吨产能天花板及中东局势影响,海外缺口持续扩大,供需矛盾难以缓解。

中国宏桥凭借全产业链优势构筑成本护城河:铝土矿外部稳定供应、氧化铝自给自足、自备电厂锁定低价电力,实现从原料到深加工的全链路降本。作为全球电解铝龙头,公司不仅能捕捉铝价上行周期红利,更将价格涨幅高效转化为超额利润弹性。

宏桥控股一季度利润增速远超收入,验证盈利弹性逻辑。叠加印尼氧化铝、几内亚铝土矿与西芒杜铁矿项目的全球布局,中国宏桥已突破传统周期束缚,呈现高股息、高弹性、高确定性特征,站上新一轮成长周期起点。