相关阅读:

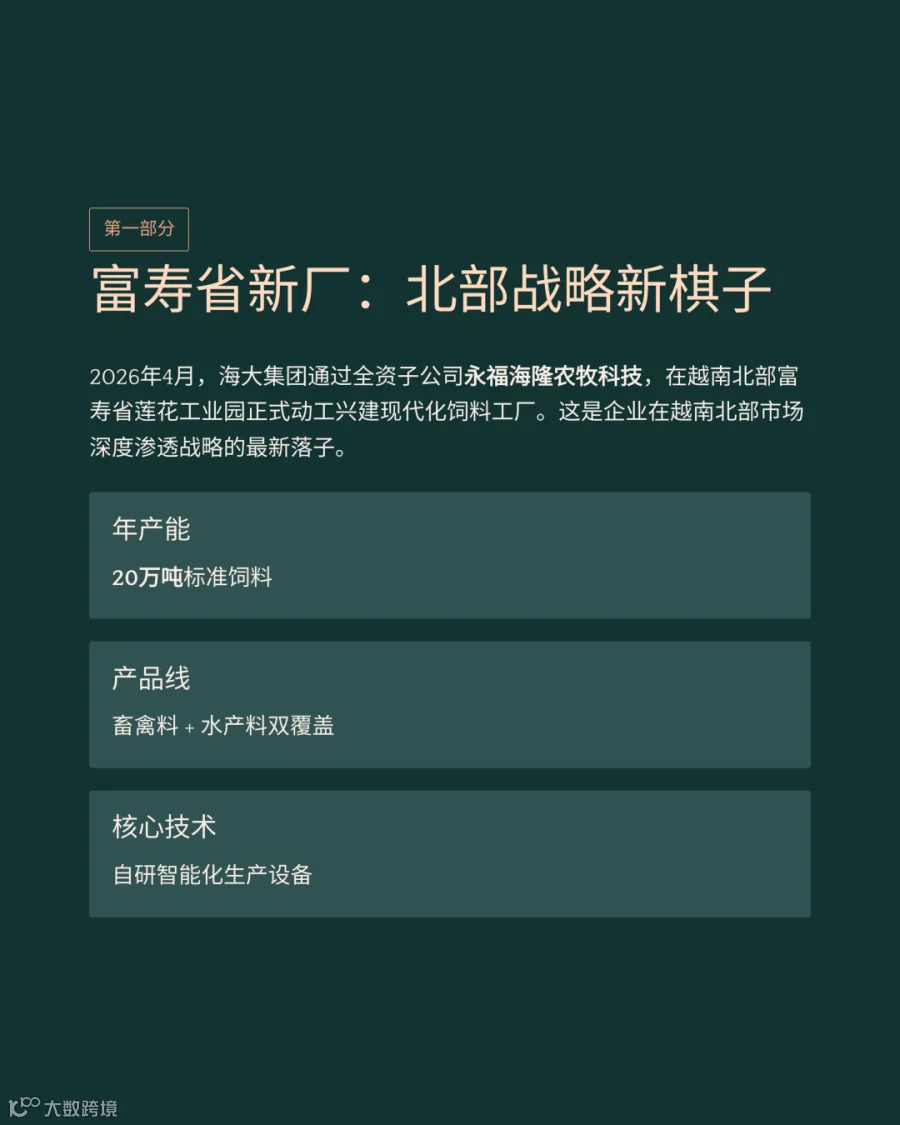

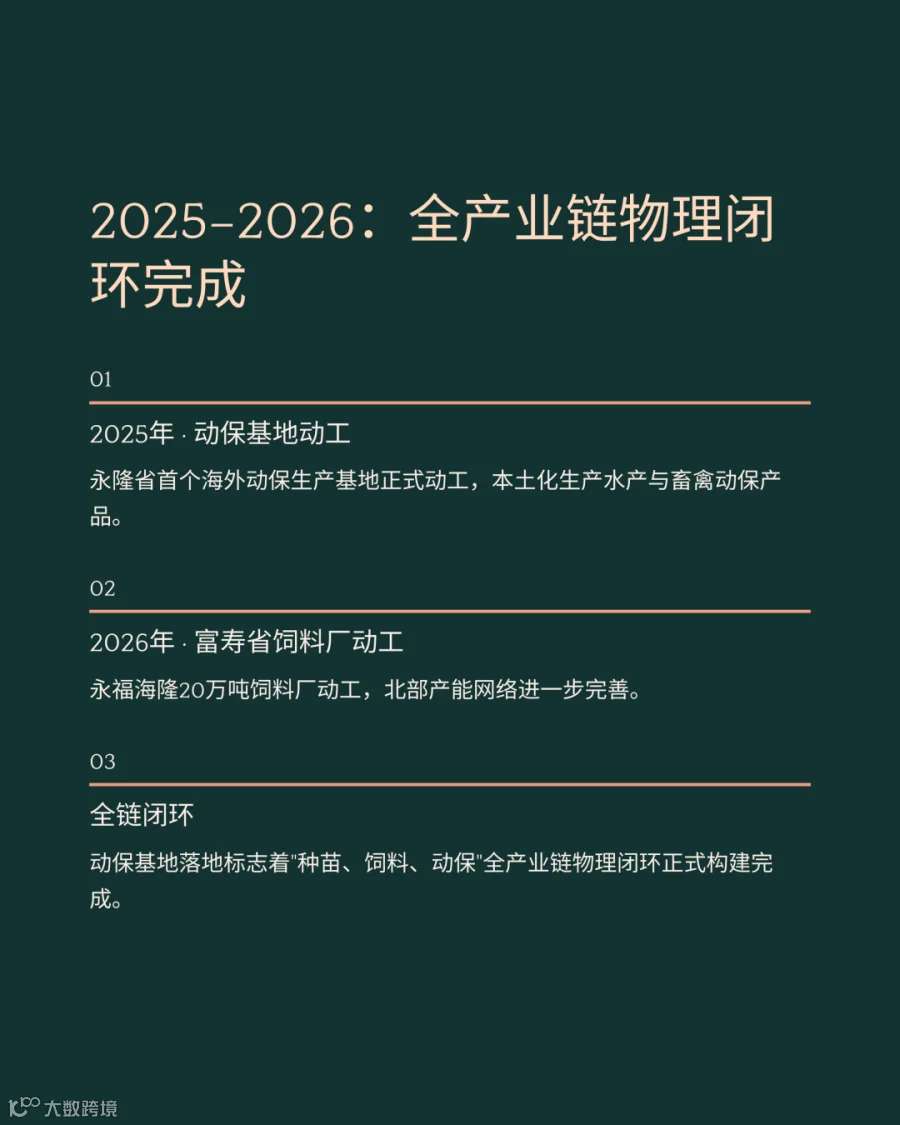

2026年4月,中国海大集团在越南富寿省正式动工新建年产20万吨现代化饲料工厂,标志着其深耕十五年的产能网络再次扩容。企业在当地已构建涵盖种苗、饲料与动保的全产业链网络。以下结合宏观数据,客观总结其扩张路径。

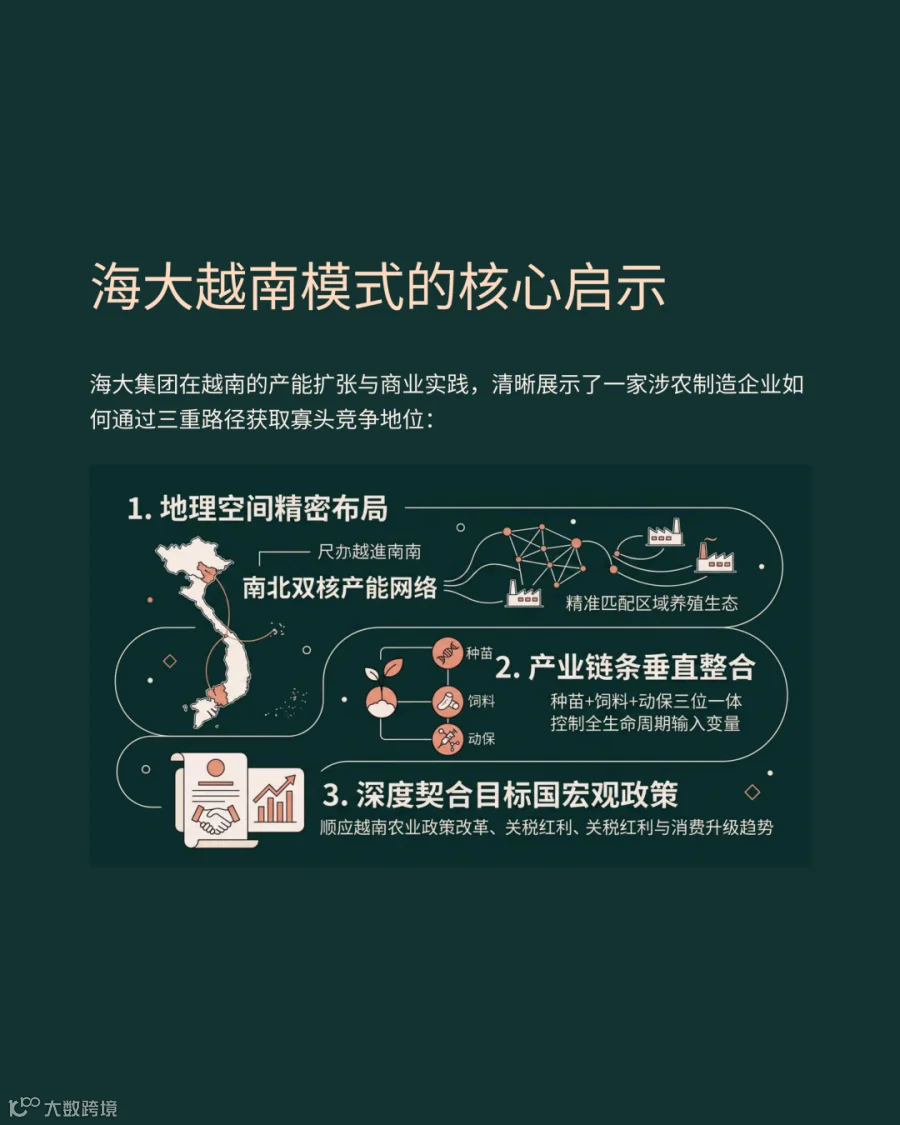

产能网络构建与地理选址

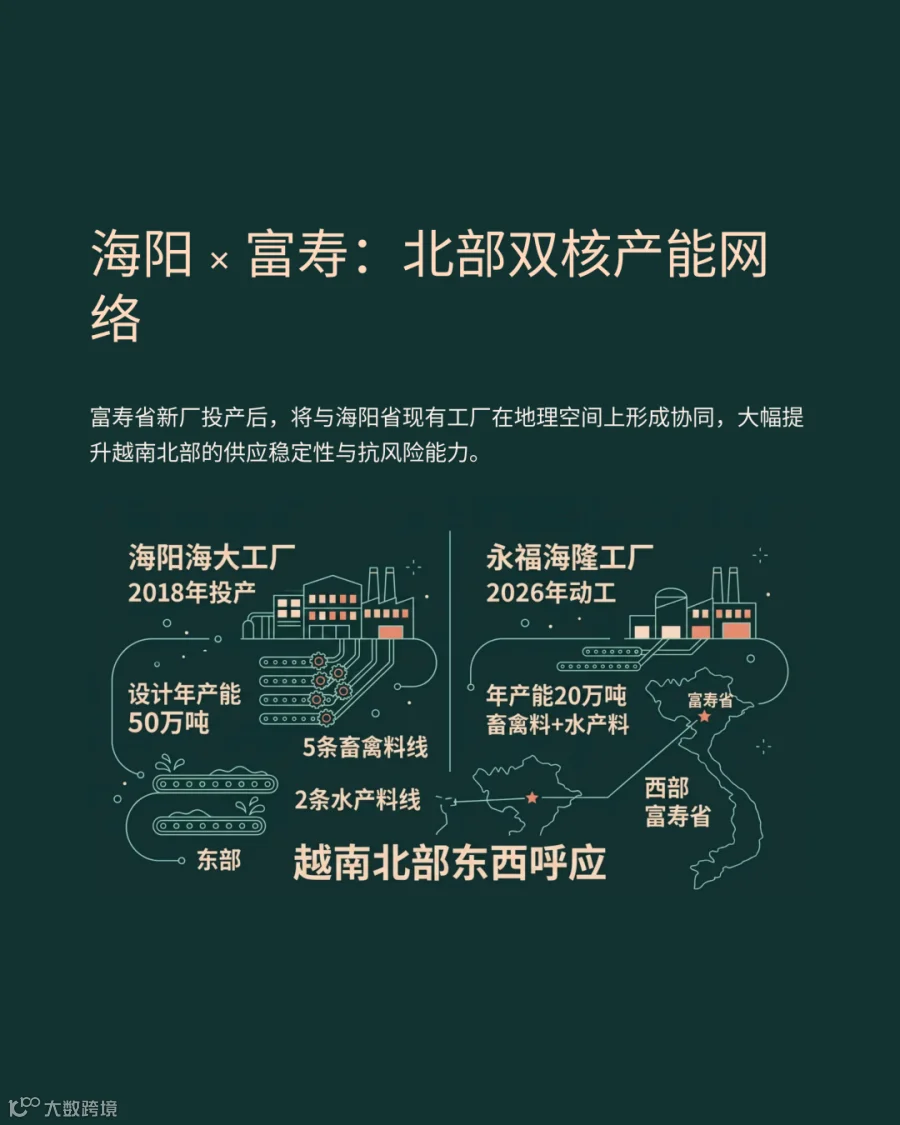

2026年企业在富寿省投资新建的工厂设定了年产20万吨标准饲料的核心指标。

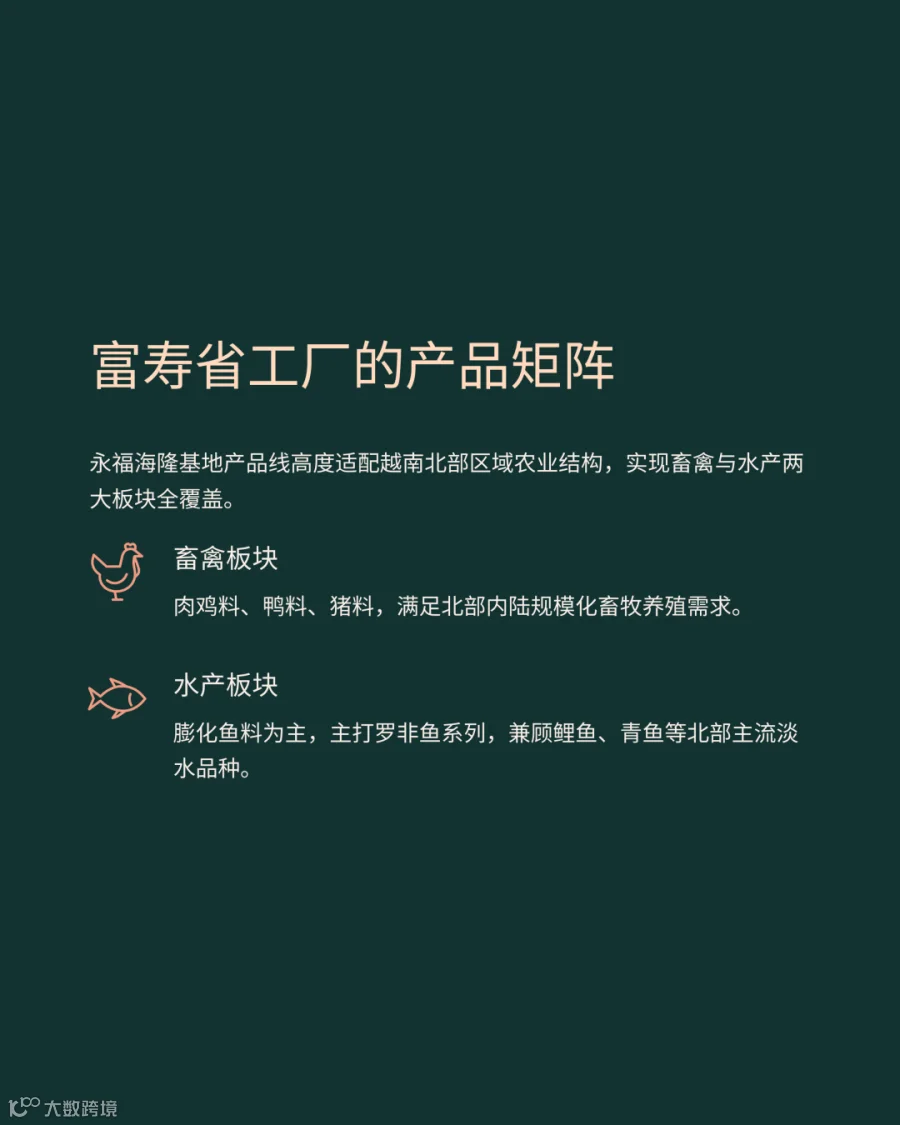

该工厂产品覆盖肉鸡料与猪料,并将罗非鱼等主流淡水养殖品种饲料作为主打产品。

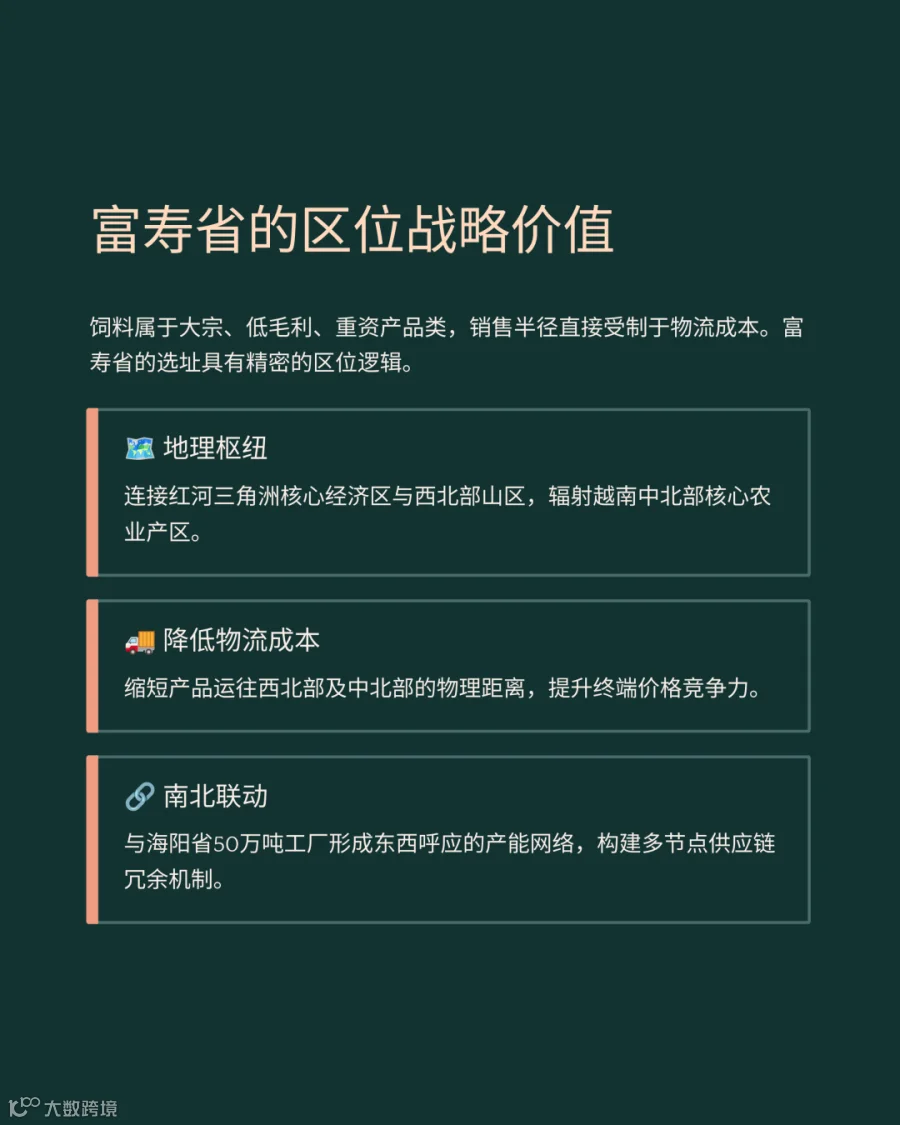

制造基地部署于富寿省,缩短了产品运往越南中北部核心农业产区的物理运输距离。

物理运输距离大幅缩短降低了物流费用,提升了终端工业化饲料产品的市场竞争力。

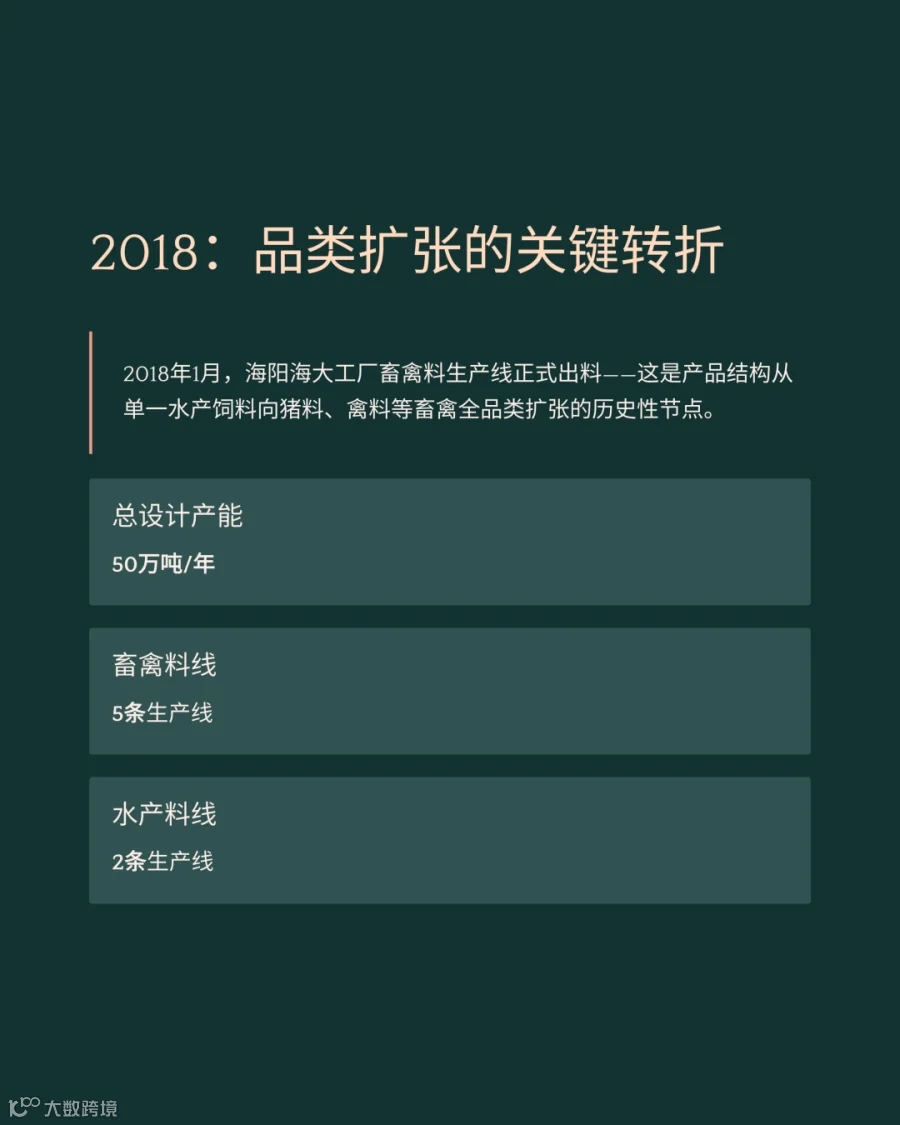

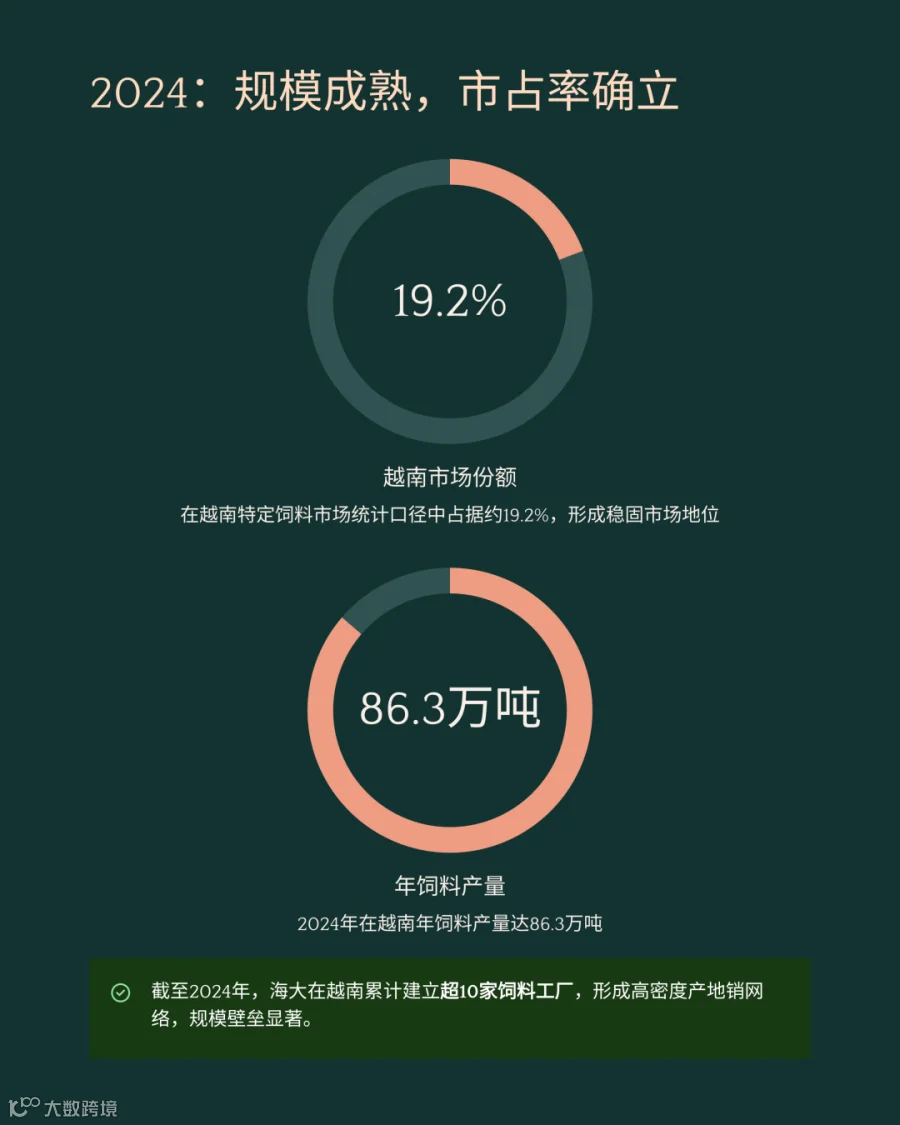

2026年启动的新项目与年产50万吨的海阳省既有工厂在北部形成了实体产能网络。

品类扩张路径与规模体量

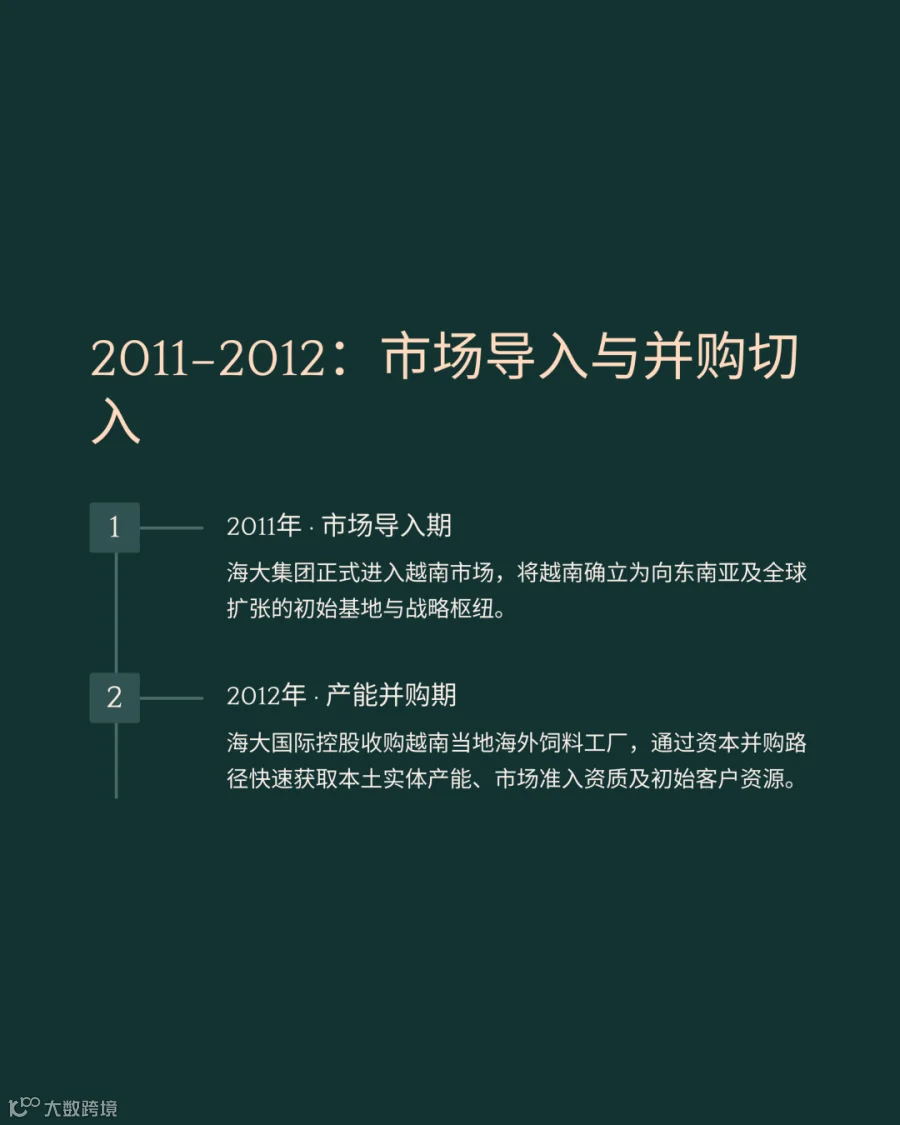

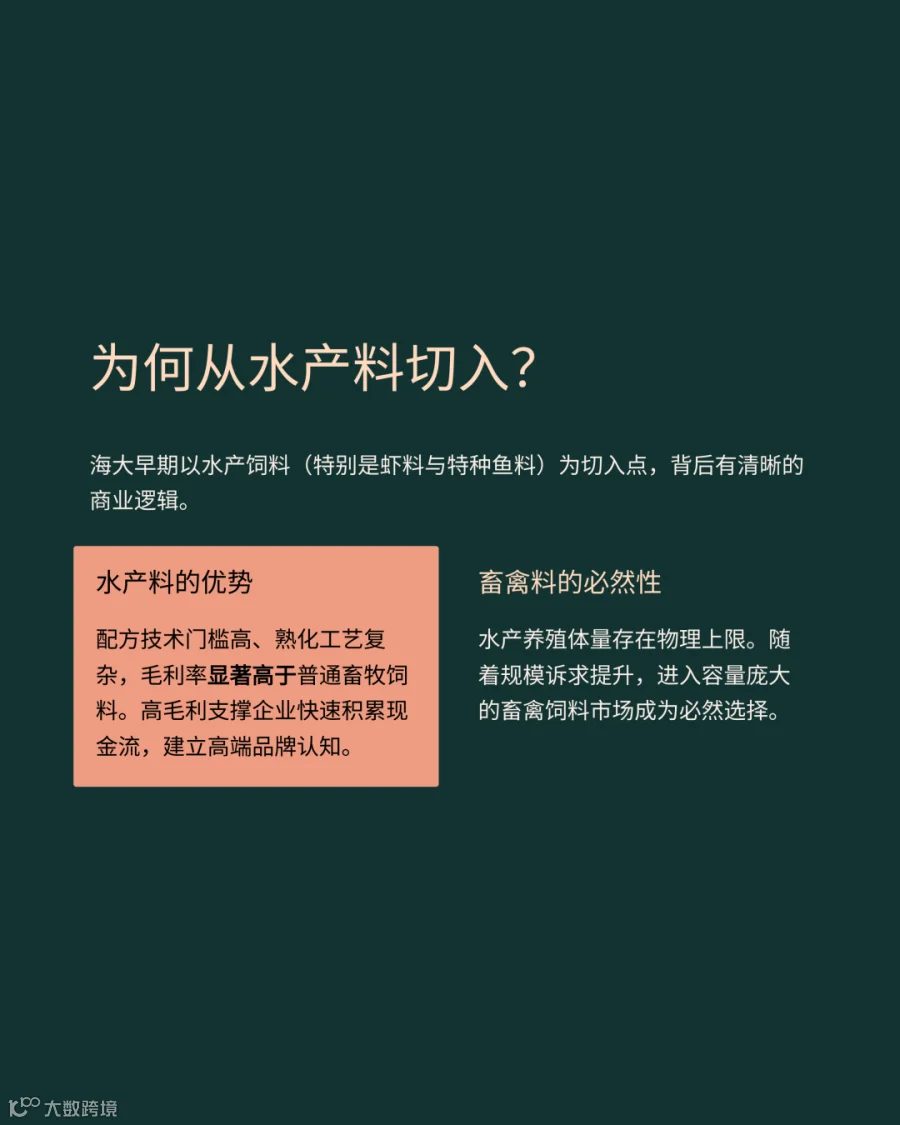

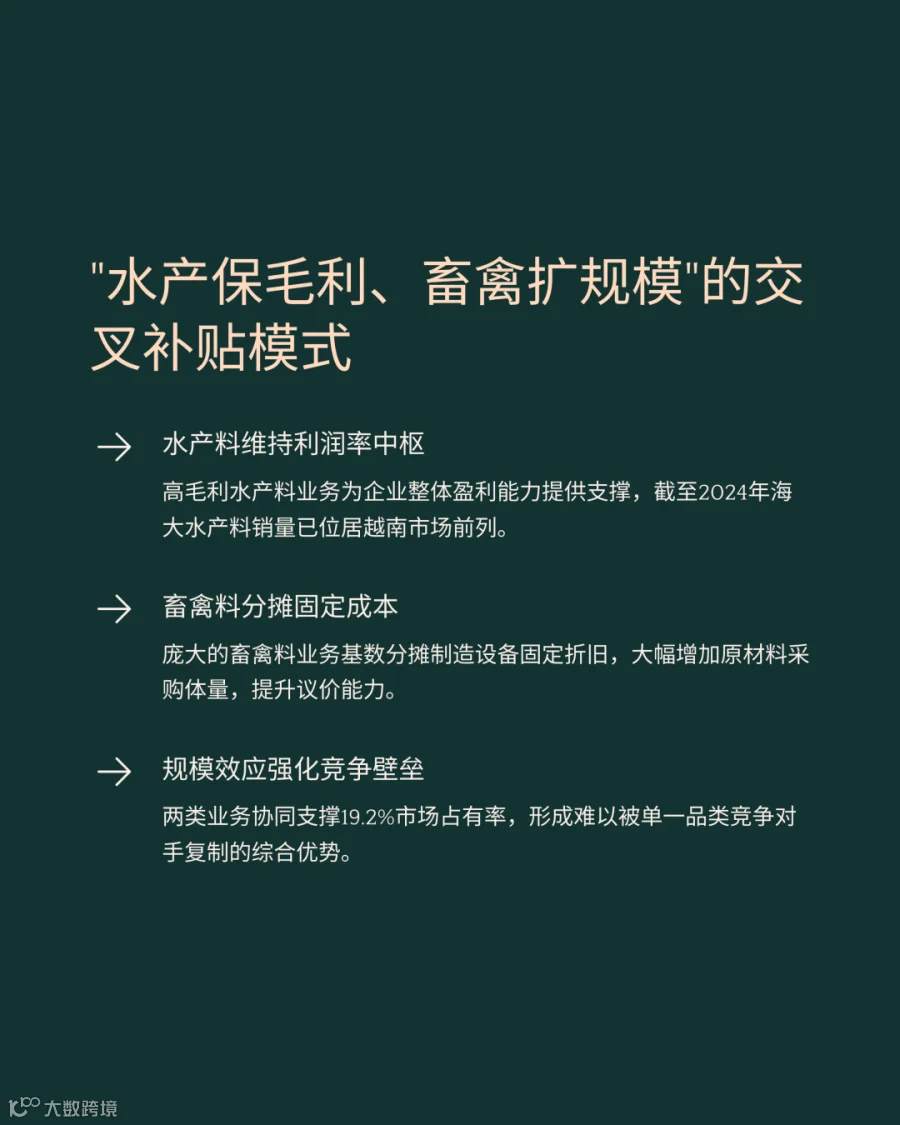

企业进入市场初期选择技术门槛较高且毛利率显著的高端水产饲料作为核心拓展切入点。

依托高毛利水产业务,企业在跨国经营早期快速积累运营现金流并建立初期市场认知。

受制于水产养殖总规模上限,企业为提高资产周转率,加速向大容量畜牧饲料领域渗透。

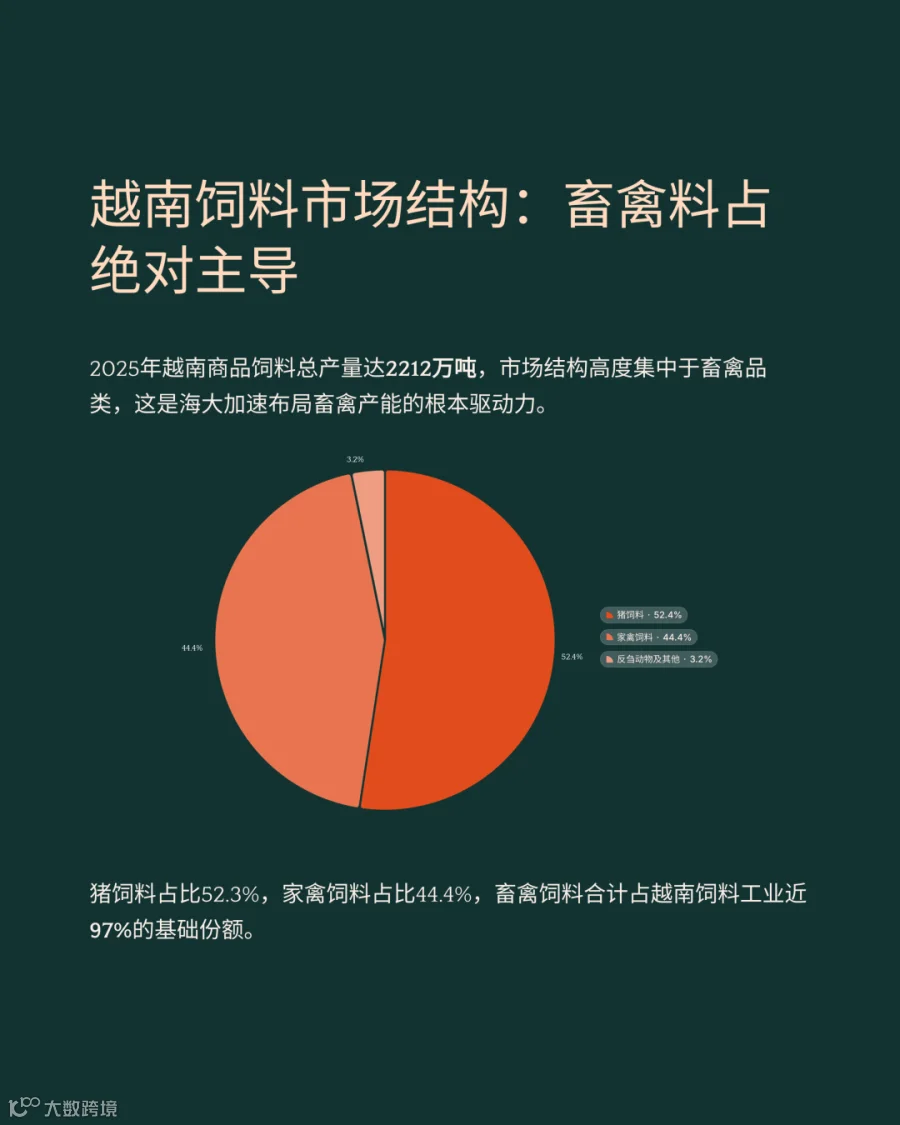

2025年越南商品饲料总产量达2212万吨,其中猪饲料1159万吨,家禽饲料982万吨。

猪饲料与家禽饲料合计占据越南饲料工业近97%份额,确立了巨大的大宗商品刚性需求底座。

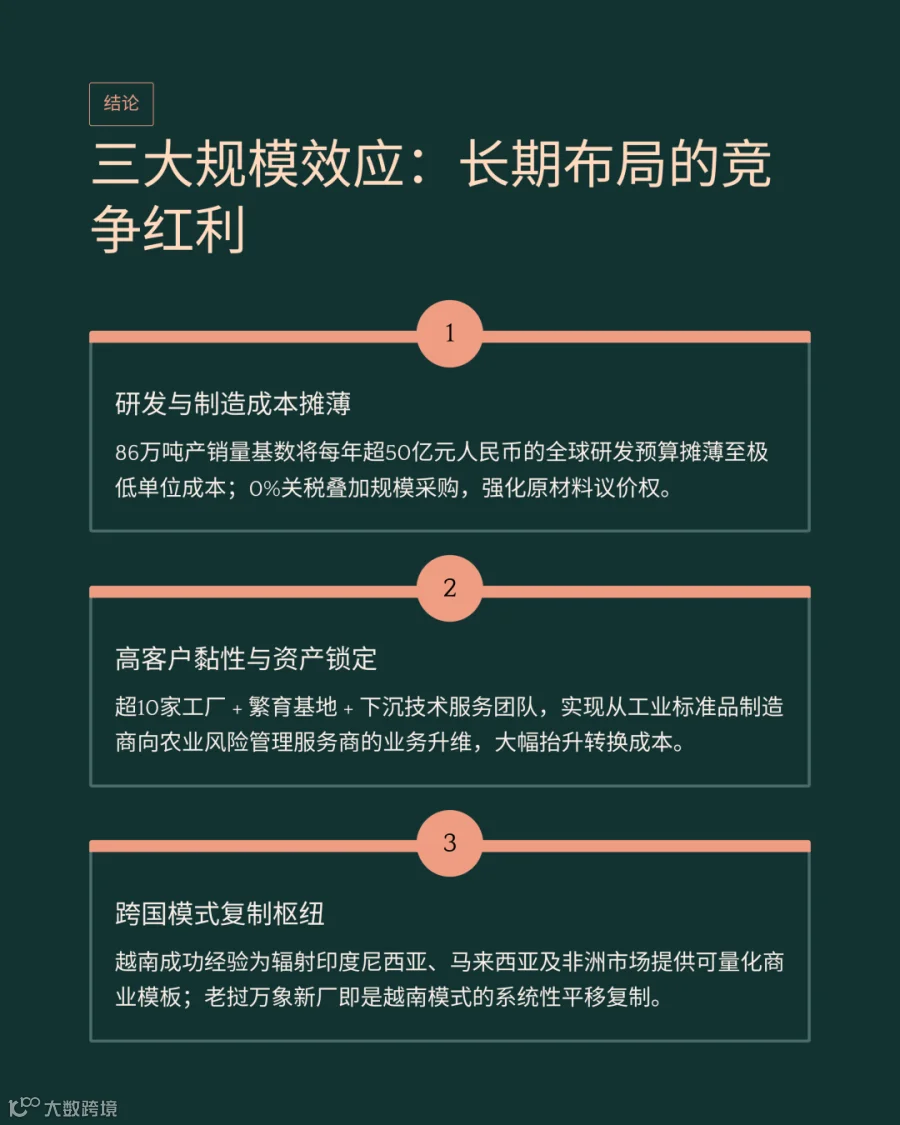

持续扩张的畜牧饲料产销规模被系统性用于分摊各类工业制造设备的固定资产折旧成本。

交叉补贴模式使企业在国际大宗农产品采购端获取了明确的原材料议价能力与规模优势。

产销总规模扩大摊薄了各项固定研发开支,切实降低了单位产品的边际工业制造成本。

产业链整合与商业模式闭环

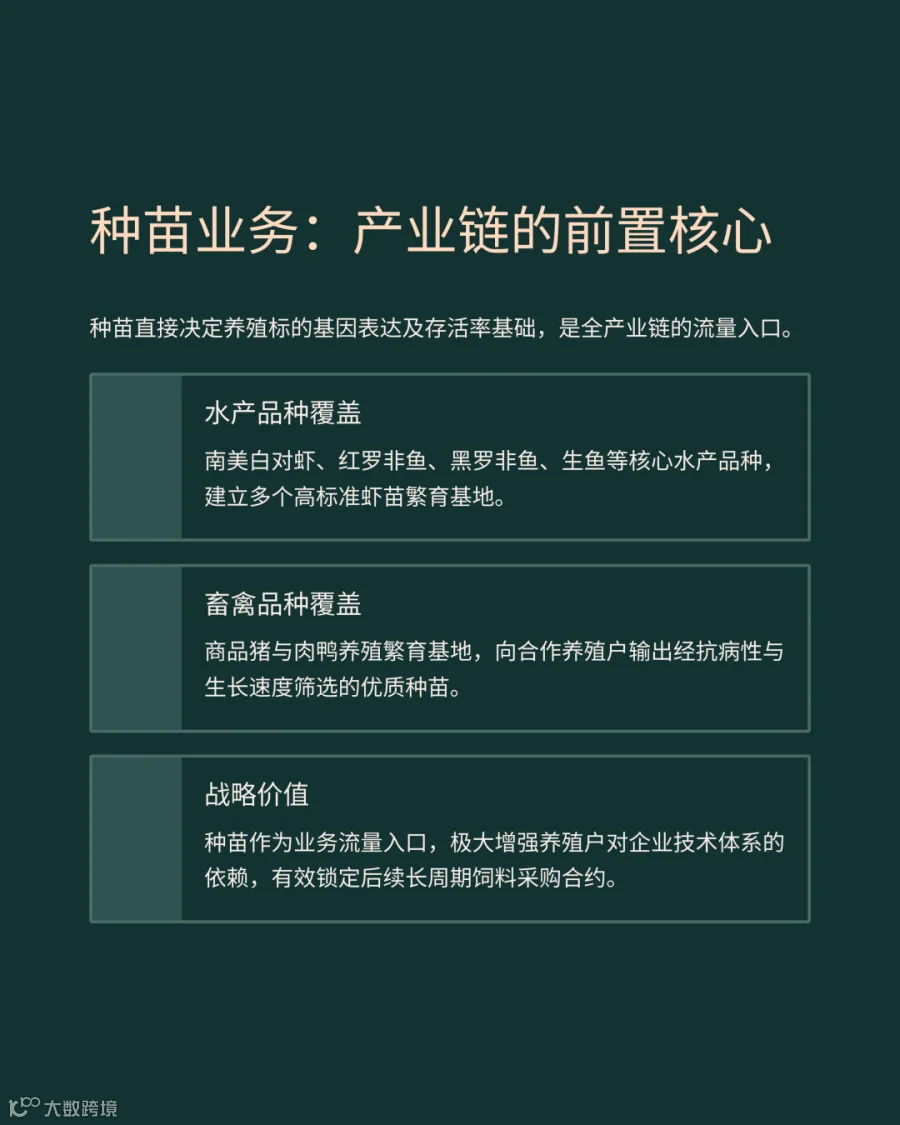

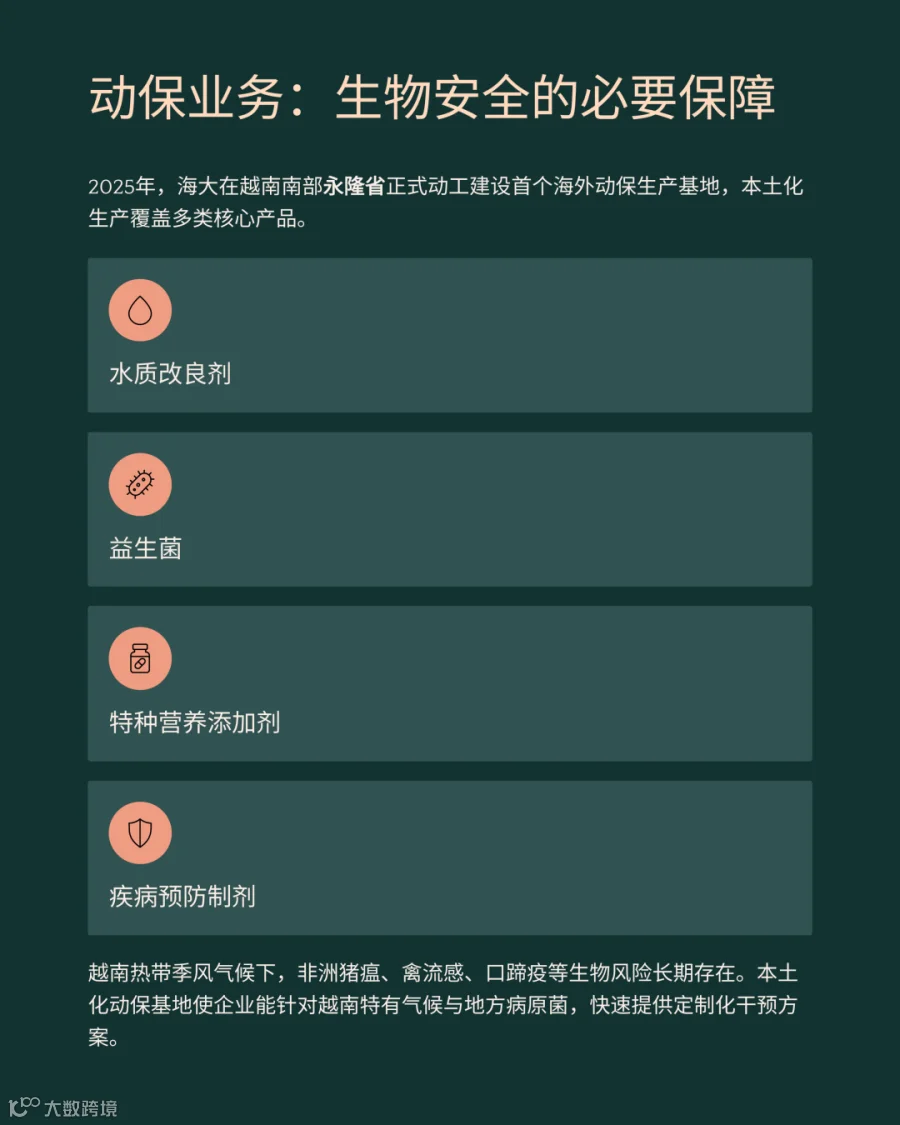

企业在本地市场稳步构建了由前段种苗、中端饲料与后端动保组成的农业实体闭环。

2025年企业在永隆省动工海外动保生产基地,推进水产与畜牧动保产品的本地化制造。

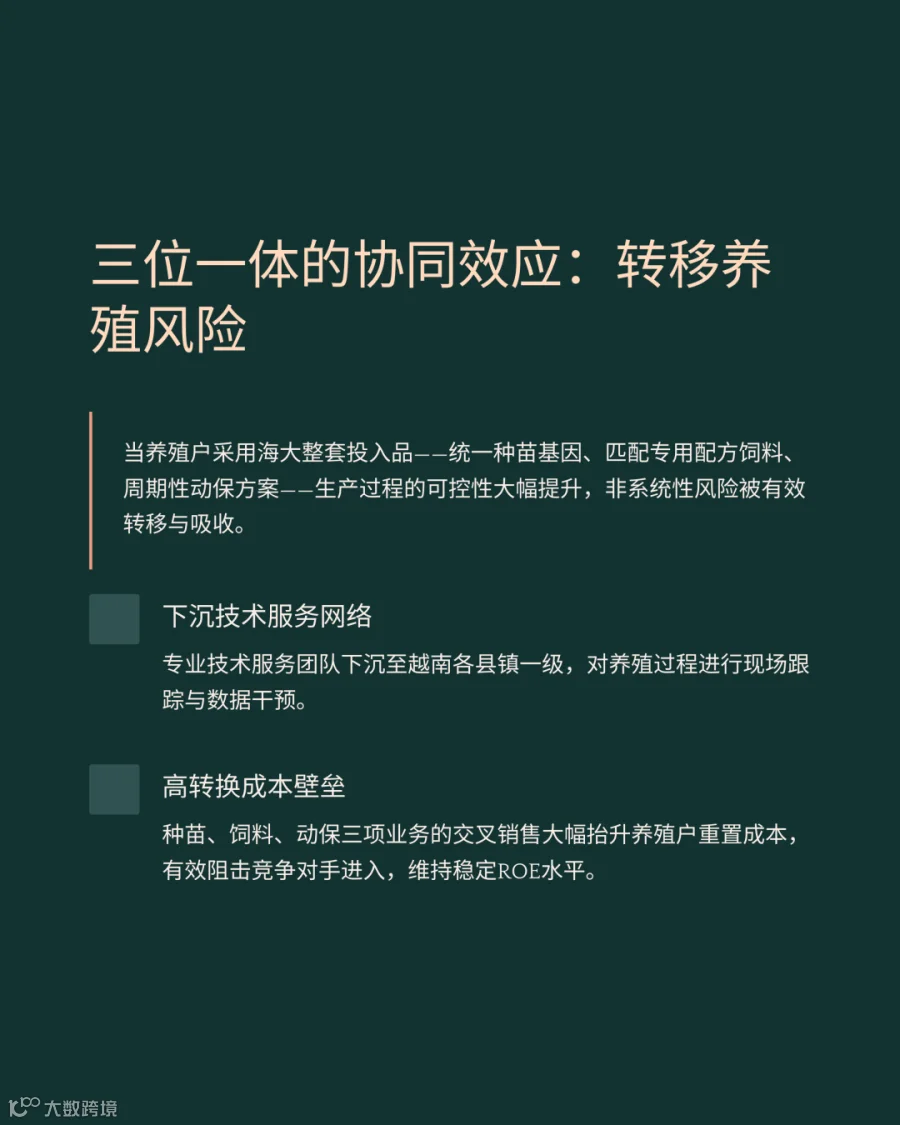

种苗业务向市场输出抗病性与生长速度达标的群体,控制了集约化养殖初期的系统性风险。

研发团队利用数字化系统根据农产品价格波动,灵活调整生产环节的蛋白质原料配比。

对原材料采购成本的最优化干预,构成了全产业链常态化运转的稳固现金流财务基础。

集成式技术方案转移并吸收了原属于分散养殖户在生产周期外面临的非系统性经营风险。

业务链条深度绑定切实提高了终端农户的商业转换成本,大幅稳固了存量市场的占有率。

宏观经济运行与产业政策

2025年越南国内生产总值实现8.02%同比增长,人均总值攀升至5026美元。

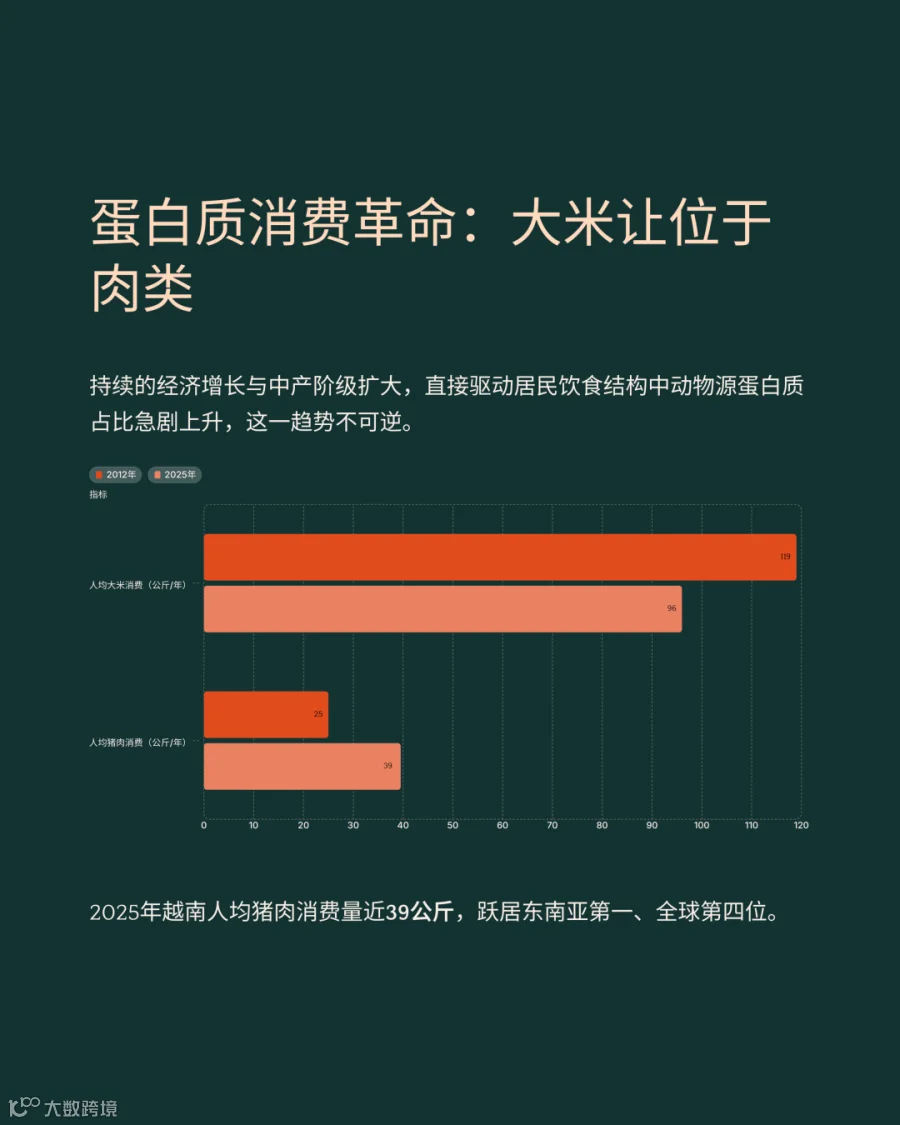

2025年越南总人口接近1.023亿人,经济增长驱动了饮食结构中动物源蛋白占比上升。

2025年越南人均猪肉消费量升至39公斤,在东南亚位居首位并在全球名列第四。

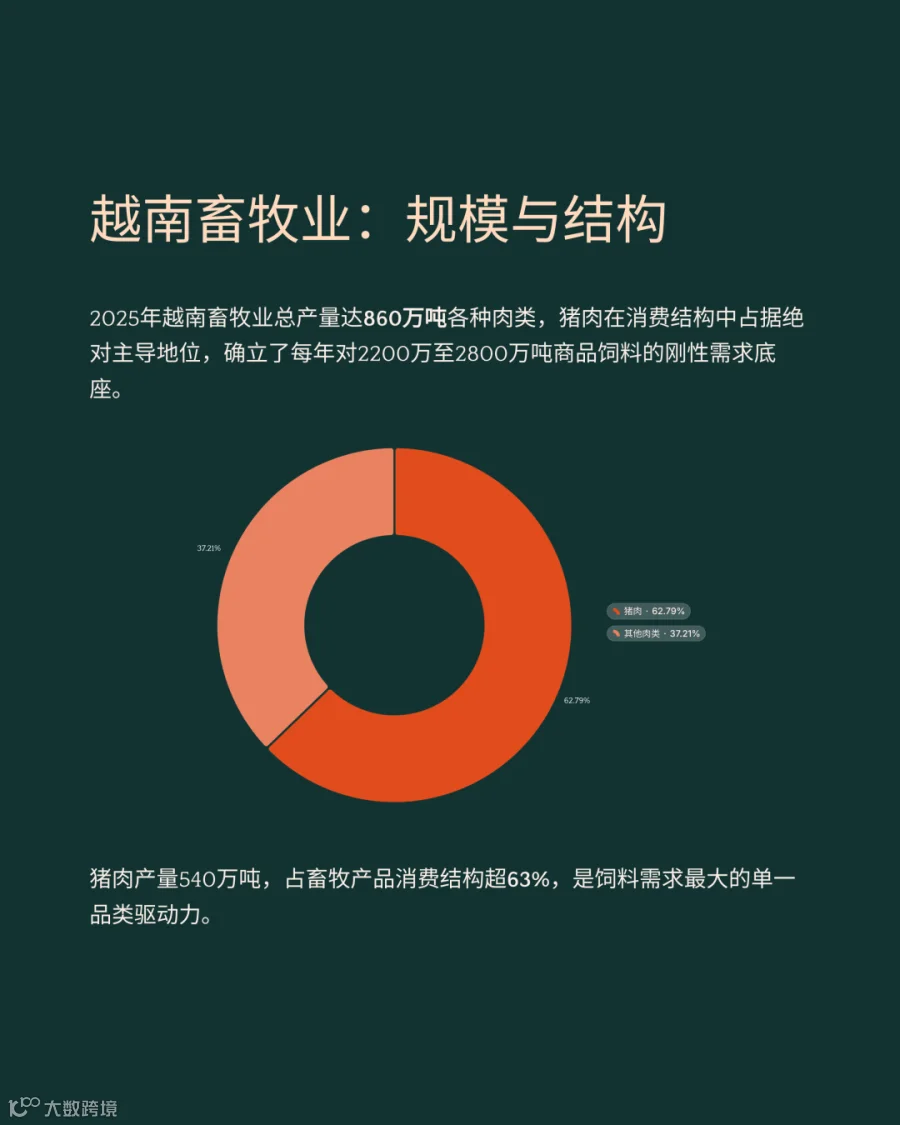

2025年越南畜牧业总产量达到860万吨,其中猪肉总产量达到540万吨。

猪肉在整体消费结构中占据逾63%份额,巩固了国内市场对工业饲料的刚性需求。

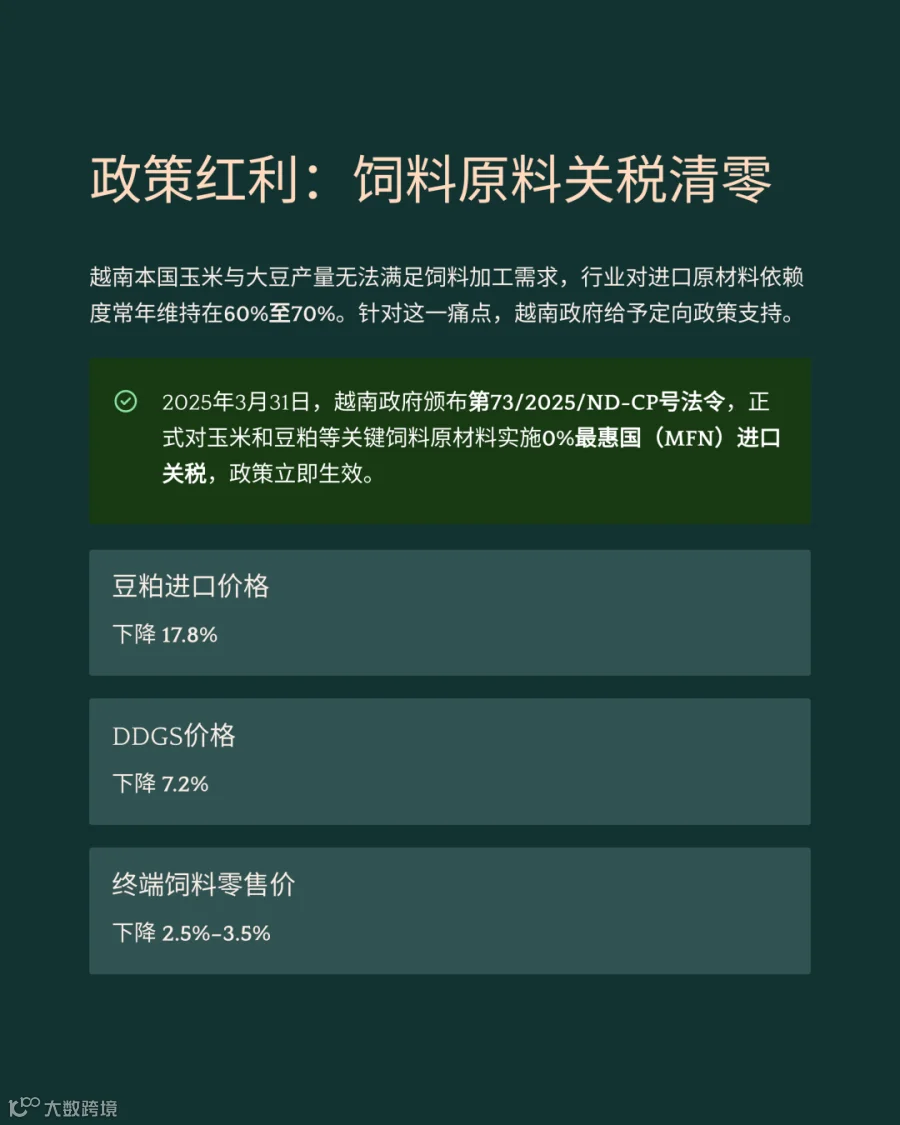

2025年越南进口饲料及大宗原材料总量达2478万吨,进口总金额达822亿美元。

2025年3月越南政府颁布法令,对进口玉米和豆粕等原料实施0%的最惠国关税政策。

零关税政策消除跨国寻源的制度摩擦,促使核心豆粕进口价格实现17.8%的下降。

国家级政策切实降低了原材料持有成本,增强了企业在农产品价格波动中的财务缓冲能力。