金税四期个税扣缴端监管力度持续强化,零申报不能再“随便报”,三类人严禁报工资薪金,报错直接预警、影响信用、多缴税款。

01

01

并非禁止零申报而是严管违规零申报

先明确:不是彻底取消零申报!真实无薪的零申报可以报,但连续3个月零申报,系统会强制弹窗核查、阻断申报——这是金税四期“数据联动、事前风控”的核心变化。

一、系统强制核查规则

同一员工连续3个月收入额为0,申报时系统会强制弹窗核查,需按以下方式处理:

1.已离职

必须在【人员信息采集】里填离职日期并报送;继续零申报属于虚假申报。

2.未离职(停薪留职、筹建期、待岗)

可点“暂不跳转”继续零申报,但必须留存劳动合同、考勤、待岗协议等备查资料。

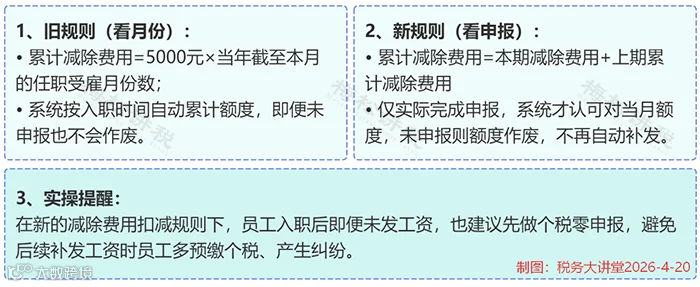

二、5000元减除费用关键规则

三、违规零申报的风险

1.被列为税务稽查重点对象,涉嫌隐瞒收入、偷逃个税;

2.降低企业纳税信用等级;

3.影响开具发票的额度;

4.可能被列入非正常户;

5.情节严重的,将面临行政处罚。

02

02

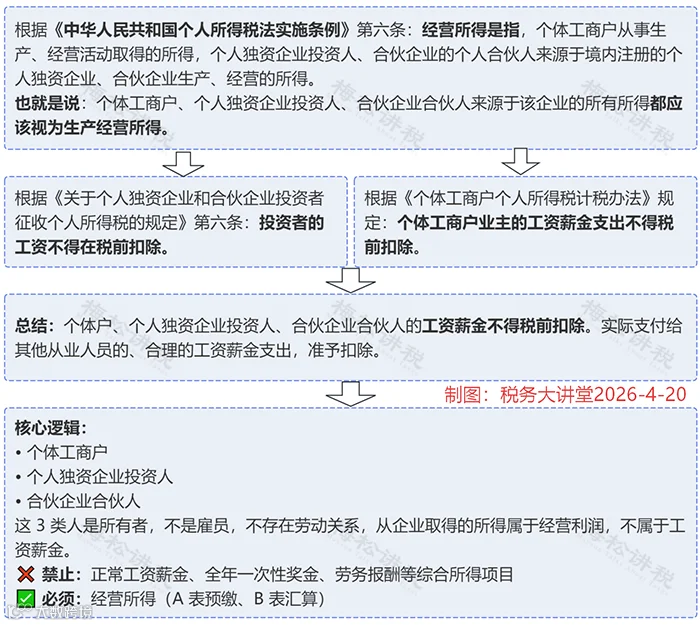

这三类人>不得申报工资薪金

一、禁止申报工资薪金的人群

个体工商户业主

个人独资企业投资人

合伙企业个人合伙人

二、政策依据

03

03

经营所得计税方式

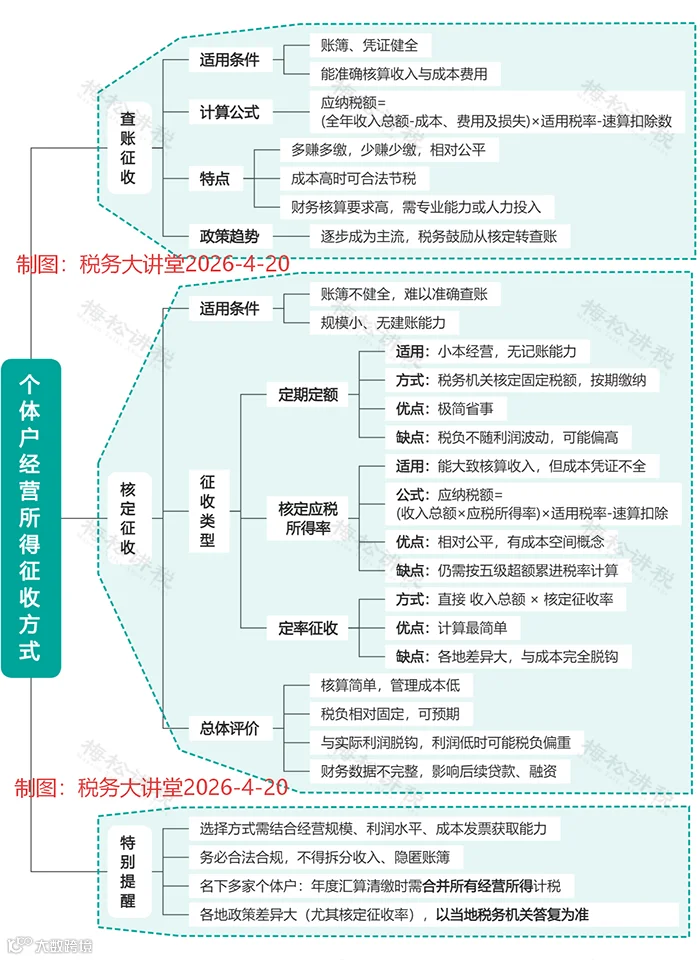

个体工商户、个人独资企业、合伙企业的经营所得,分为查账征收与核定征收两种方式:

查账征收下,经营所得适用5%—35%的超额累进税率。

附:经营所得税率表(5%—35%五级超额累进)

04

04

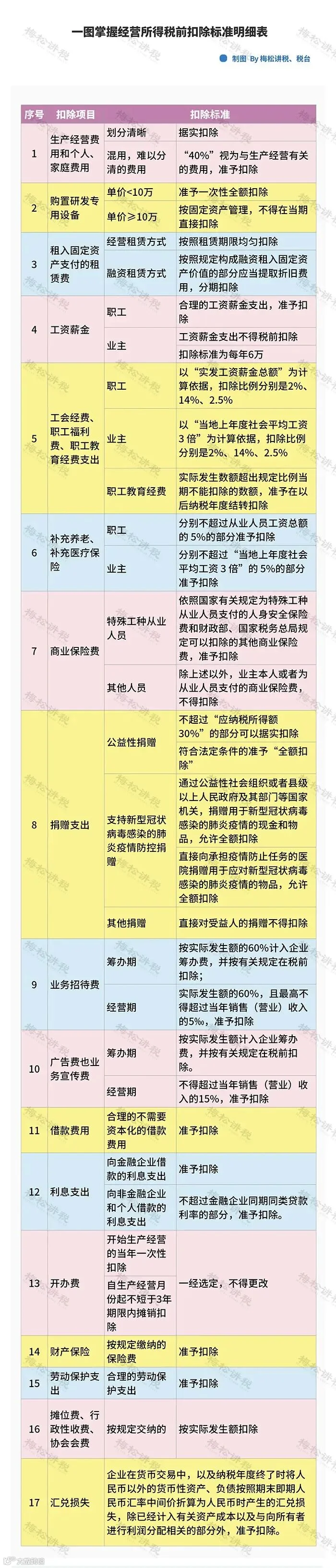

个体户支出的税前扣除标准是什么?

给大家准备了一张导图: