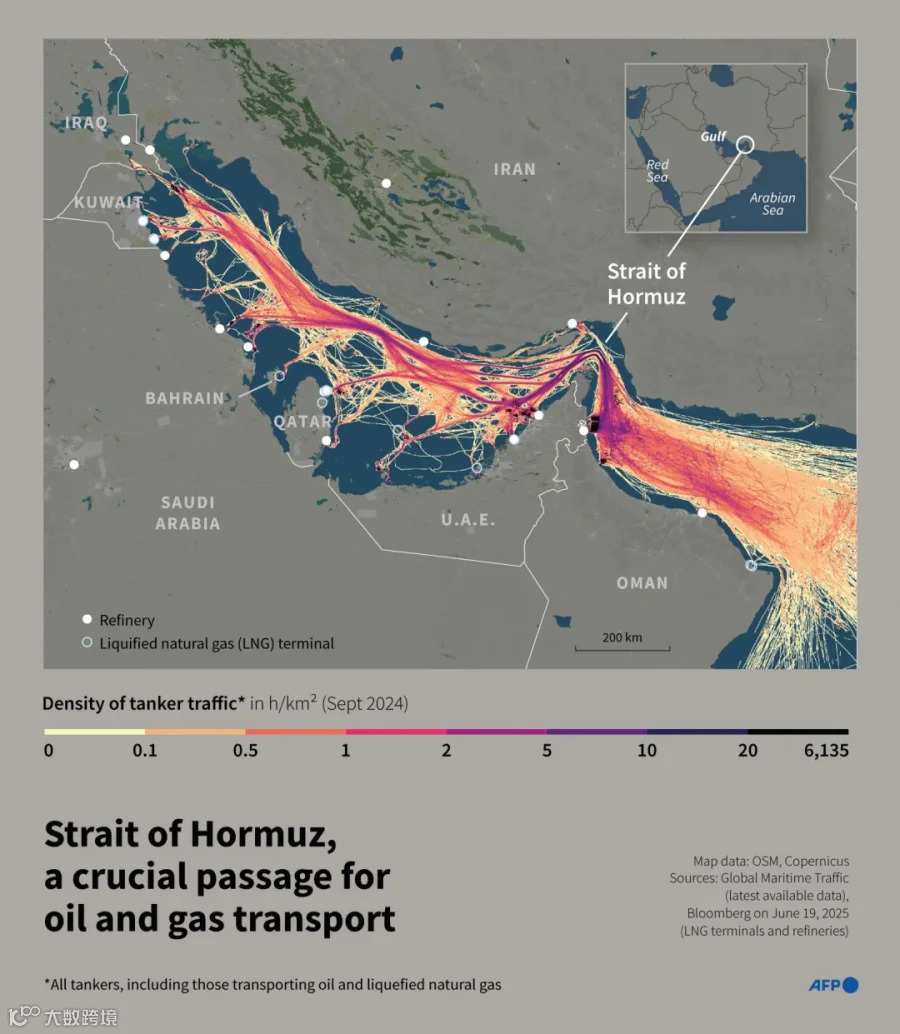

中东冲突冲击全球粮食市场,先打在能源,随后传到化肥、海运、种植决策,再传到粮价。霍尔木兹海峡承载全球约20%的油气运输、约三分之一海运化肥供应,海湾又是尿素、氨、磷肥的重要出口地。通道一旦受阻,全球农业投入品市场先紧,种植成本立刻抬升。联合国开发计划署4月表示,燃料和化肥供应受扰已压低农业生产率,未来几个月全球食品不安全风险将显著上升,超过3000万人可能被重新推回贫困。

眼下的全球粮食市场,还没有走到全面失控。FAO发布的3月数据看,全球食品价格指数环比上涨2.4%,谷物价格指数上涨1.5%,其中小麦价格上涨4.3%。推动因素里,除了美国天气扰动,还有澳大利亚播种预期下修,原因就是化肥成本上升。另一组数据提供了缓冲垫:2025/26年度全球谷物库存预计约9.515亿吨,库存消费比约32.2%。仓库里还有粮,下一季能不能稳住种植面积和施肥强度,正在变成更关键的问题。

这一轮压力,核心变量是化肥。路透3月中旬援引行业数据称,中东冲突已严重扰动全球化肥供给,海运化肥约三分之一要经过霍尔木兹。中东尿素价格短期上涨逾40%,美国尿素价格涨幅最高达到32%。化肥支撑全球约一半粮食产出,印度、孟加拉国、埃及、美国、巴西都已面临供应收紧与成本上升。若冲突延长,部分机构已把价格翻倍列入情景假设。

贸易链也开始变形。印度大米出口已经放慢,运费和保险成本上升、船只调配困难,买家开始观望。越南出口端也出现积压,航程延误10到15天已成常态。粮食流动效率下降,市场先看到的是局部库存堆积、批发价走弱,农户看到的却是柴油、化肥、灌溉、电力一起涨。这种错位不会维持太久。库存消化后,下一轮减种减肥的影响会更快传到价格端。

巴西是另一个关键样本。伊朗去年买走巴西约900万吨玉米,占巴西玉米出口约两成。另一头,巴西2025年尿素进口中,约41%的货源通过霍尔木兹。出口市场与农资来源同时受冲击,种植端、贸易端、汇率端一起承压。南美是全球大豆、玉米、糖的重要供给区,巴西若在化肥、物流、融资上持续受压,全球饲料粮和油脂市场都会跟着波动。

粮食格局的另一个变化,出现在作物结构。原油上涨后,糖和植物油价格同步走强。FAO数据显示,3月糖价上涨7.2%,植物油价格上涨5.1%。市场给出的解释很直接,巴西甘蔗可能更多流向乙醇,植物油在生物燃料逻辑下也获得额外支撑。粮食、油脂、能源重新绑在一条链上,农产品价格不再只是天气和库存问题,能源定价开始更深地进入农业。

受伤最重的,通常不是大出口国,而是高进口依赖、财政空间小、食品支出占比高的新兴经济体。路透3月援引穆迪和多边机构的判断称,食品与燃料在很多新兴经济体CPI篮子中的权重达到30%到50%,远高于发达经济体。粮食价格若继续上行,传导速度会很快,政策腾挪空间会很小,社会稳定压力也会更早暴露。中东冲突对全球粮食市场的破坏方式,与黑海危机不同。黑海打断的是粮源端,中东打击的是能源、化肥、航运这一整套农业投入链。前者更像出口中断,后者更像全产业链涨成本。

中国的位置,正在发生变化。

第一张牌是国内供给。

路透3月报道显示,中国已提前至少15天释放国家商业化肥储备,覆盖氮肥、磷肥和复合肥,重点保障春耕。中国农资流通协会同时要求储备企业加快销售,严禁囤货和哄抬。按行业预测,2026年中国尿素产量将达到7650万吨,同比增长6.3%。农业需求约4300万吨,总需求约6600万吨,国内供给仍有余量。更重要的是工艺路线。中国尿素产量约78%来自煤制路线,对中东天然气氮肥的依赖度较低,抗外部冲击能力明显更强。

第二张牌是政策节奏。

中央一号文件继续把粮食安全、农业科技、种业、海外供应稳定写在一起。路透3月还披露,中国的新一轮规划提出,到2030年粮食产能目标提升至7.25亿吨,重点放在良种、土壤保护、提高单产和进口多元化。这套安排在当前环境里很重要。国际市场更波动,国内先稳住化肥、主粮、饲料,再把进口来源拉开,安全边界会更厚。

第三张牌在产业链。

全球粮食格局重排,拼的已不是单一粮源,而是整套农业基础设施。化肥、农机、节水灌溉、仓储、港口、冷链、种业、农业数字化,会在未来几年一起抬升重要性。中国在这几条线上都有产能和成本优势。煤制尿素、磷肥、复合肥、植保机械、无人机、灌溉设备、粮仓建设、农产品物流体系,均有成熟产业链。东南亚、南亚、非洲、中东的一批进口依赖型国家,下一步要补的,正是这些短板。全球粮食安全的竞争,正在从卖粮转向卖农业系统。

第四张牌在贸易和投资。

中东冲突拉高全球粮食供应链的风险溢价,港口、仓储、化肥、种业、农业服务平台的价值会重新评估。对中国企业而言,窗口不在短线囤粮炒价,窗口在更靠前的位置:参与海外港口和仓储节点,做化肥和农资分销,做种植端技术服务,做本地化加工与物流。国际市场动荡,终端国家会更看重稳定供给、信用交付和系统解决方案。中国企业若能把设备、农资、物流、资金几条线连起来,拿到的将不只是订单,而是渠道。

短期内,全球粮食市场还会维持一种矛盾状态。仓库有库存,价格未必立刻暴涨;农户成本已上去,播种意愿和施肥强度开始松动。真正需要盯住的,是下一季。若化肥继续贵、海运继续慢、能源继续波动,全球粮食市场会从今天的高成本阶段,转入明年的高价格阶段。

这场冲突留下的后果,不会停留在油价曲线上。它正在把全球粮食体系从低成本、长链条、高效率,推向高成本、短链条、重安全。谁能控制农资,谁能稳住主粮,谁能把海外仓储、港口、化肥和农业技术串成一张网,谁在下一轮全球粮食格局里的位置就会更靠前。中国眼下看到的,不只是风险,还有一轮产业链位置前移的机会。