家居跨境这些年,很多卖家都被一个问题困住:

为什么同样卖桌椅柜架,有人能把毛利守住,有人始终被费用和库存拉扯?

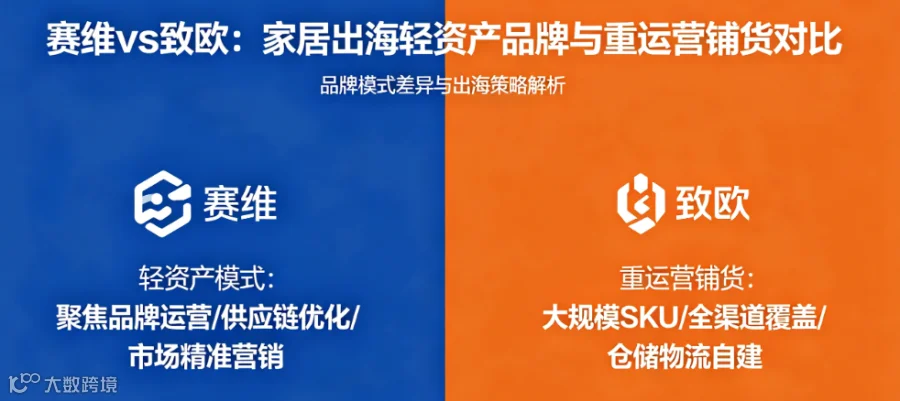

把致欧和赛维放在一起看,最有价值的地方不在“谁更强”,而在“同一赛道的两套底层逻辑”。

第一层差异:增长来源不一样

先说结论。

致欧这类路径,增长更依赖品牌与产品线经营。

它关注的是用户认知、产品组合、渠道协同,核心是把“品牌资产”一点点做厚。

赛维这类路径,增长更依赖运营组织与多平台执行。

它关注的是店铺效率、SKU 管理、投放节奏,核心是把“运营资产”不断做快。

这两个系统都能增长,但增长来源不同,决定了后续的利润结构也不同。

第二层差异:利润是怎么被赚出来的

轻资产品牌路径,通常把利润建立在三个点上:

-

稳定的产品力和设计差异; -

更高的用户认知和复购概率; -

跨平台协同带来的议价空间。

它的关键,不是单月冲量,而是长期把毛利与品牌心智绑定。

它怕的是品牌投入失效,或者产品创新节奏跟不上。

重运营铺货路径,通常把利润建立在四个点上:

-

上新和试错速度; -

多店铺、多平台的流量捕捉能力; -

数据驱动的 SKU 淘汰效率; -

组织协同下的周转效率。

它的关键,不是讲故事,而是流程持续跑赢同行。

它怕的是组织规模扩大后,效率开始递减。

第三层差异:风险长在不同地方

很多讨论把风险理解成“谁遇到平台波动就更危险”。

这个说法太粗。

更准确地说:

-

致欧式风险,更常见在品牌投资回报周期。品牌是慢变量,投入先行,回报后置; -

赛维式风险,更常见在组织与费用弹性。增长放缓时,固定成本和运营复杂度会更明显。

两者都可能受平台规则、物流成本、汇率影响。

但它们“最疼的地方”并不一样。

第四层差异:对中腰部卖家的可复制性

这是读者最关心的一段:到底学谁。

现实里,两种路径都不适合照抄。

致欧式路径的门槛,在于长期主义:

你得有持续投入产品、品牌、渠道的耐心,还要扛住短期回报不明显。

赛维式路径的门槛,在于管理能力:

你得有成熟组织、流程纪律和数据能力,否则规模上来就是混乱上来。

所以大多数中腰部团队更适合“混合起步”:

-

先用运营效率跑出现金流; -

再把一部分利润反哺到品牌和产品差异化; -

最后形成“效率 + 品牌”的双轮驱动。

这比单押某一种叙事更稳。

一个实用判断法:家居公司到底是“资产在前端”还是“资产在中后台”

看一家公司,别急着看故事,先看资产在哪里沉淀:

-

如果核心资产沉淀在用户认知、产品溢价、品牌复购,它更接近致欧模型; -

如果核心资产沉淀在组织效率、流量分发、SKU 运转,它更接近赛维模型。

这两类都可以是好公司。

但估值逻辑、经营节奏、团队能力要求完全不同。

对读者的直接收获:三条可执行动作

1)把“规模目标”改成“利润质量目标”

每月复盘不只看销售额,必须同时看:毛利率、费用率、周转天数、退货损耗。

不然规模越大,可能离真实盈利越远。

2)建立“主路径 + 补路径”策略

你可以主打运营,但必须补一点品牌;

你可以主打品牌,但必须补一点效率体系。

单腿跑得再快,也容易在周期里失速。

3)给组织设“复杂度上限”

店铺数、SKU 数、平台数不是越多越好。

每扩一层,都要问一句:我们有没有对应的管理能力和现金流。

收口:同赛道,不同活法,不同代价

致欧和赛维给行业最有价值的启发,不是“选边站”,而是告诉我们:

家居跨境没有万能模型,只有与你能力结构匹配的模型。

你选哪条路,最终取决于你愿意用什么去交换增长。

特别声明与风险提示

本文系基于公开信息的行业观察与观点表达,不构成对任何企业经营状况的事实认定或结论性评价。文中企业仅作案例引用,部分观点具推演性及假设性,可能与实际情况存在差异。

本文不构成投资建议、商业决策依据、审计/财务判断或法律意见。读者据此操作产生的风险与损失,作者及本公众号不承担责任。

若涉及企业认为内容有误或影响其合法权益,请通过公众号后台联系,经核实后将及时更正、补充或删除。本文旨在促进行业理性讨论,无贬损任何企业之主观意图。