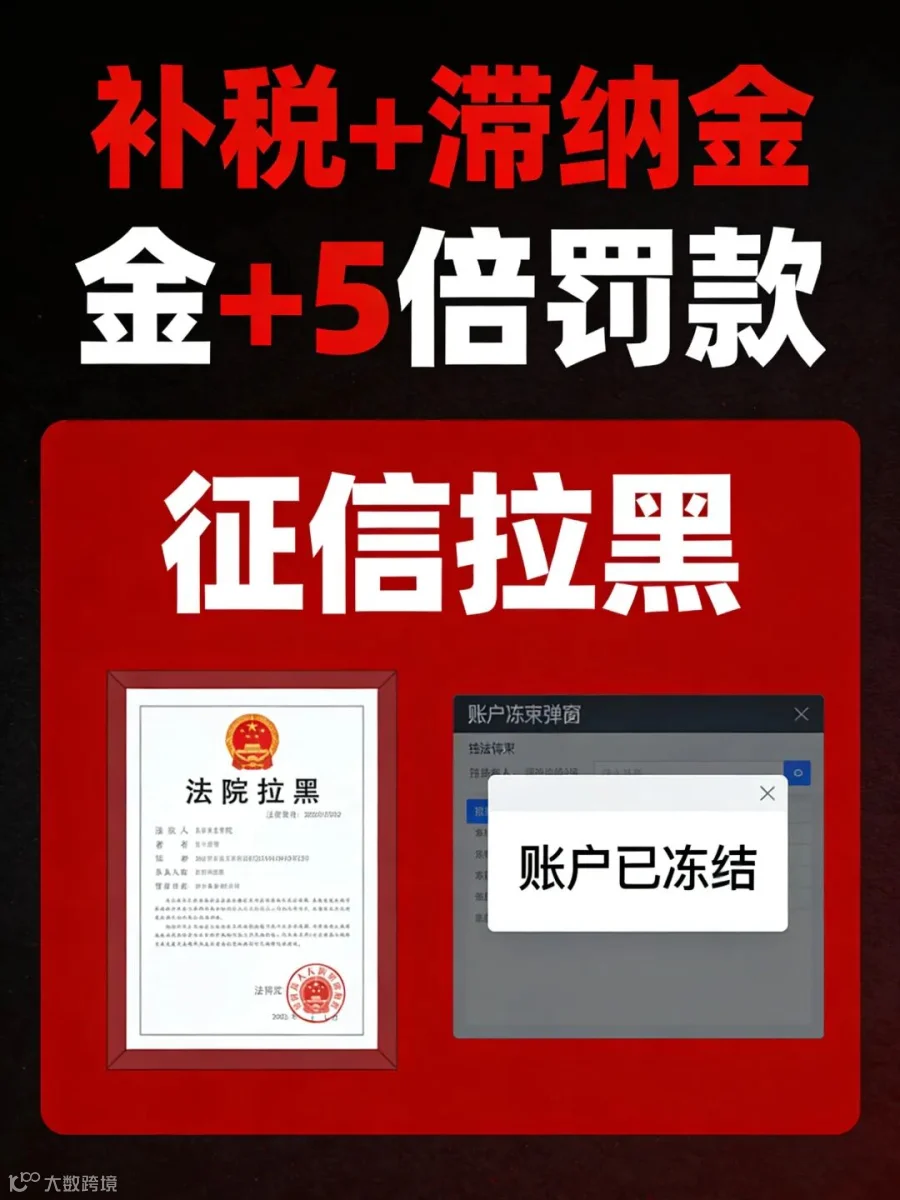

紧急预警!2026年个人收款码全面严查

再用个人码收款,或将面临重罚!

近期,关于个人收款码监管收紧的消息不断刷屏。随着2026年相关监管新规正式落地,由央行、金融监管总局联合税务部门共同推进的资金监管体系,已进入全面从严执行阶段。

尤其在金税四期全面深化应用的背景下,个人微信、支付宝收款码的每一笔交易流水,都将被精准识别、全程留痕、动态监测。曾经被视为“便捷收款”的个人码,如今已成为经营活动中的高风险点。

对于长期使用个人收款码做生意的商家而言,过去那种“随意收款、不做申报”的模式,已经走到了尽头。一旦被系统判定为经营性收入却未合规处理,将面临补缴税款、加收滞纳金、高额罚款,甚至账户冻结、承担法律责任等多重风险。

为帮助大家提前规避风险,现将核心监管要求整理如下:

1. 现金交易

单日累计金额超过5万元,需如实说明资金用途,并妥善留存合同、票据等相关凭证,以备核查。

2. 境内大额转账

单日累计超过50万元即触发重点监测,江浙粤等地区标准下调至20万元。转账时需规范备注真实用途,并留存相关凭证。

3. 移动支付经营收款

年度收款超过120万元,或年交易笔数超过2000笔,且具备明显经营属性的,须依法办理工商登记,并更换为商户收款码。

4. 跨境交易

单日累计金额超过20万元,需按规定提前报备资金用途,留存合同、协议等资料。

5. 劳务报酬收入

月收入超过5000元(扣除专项附加后),应依法通过个税APP申报缴纳个人所得税。

在日常经营中,以下行为已被列入重点监控范围,建议立即自查整改:

1. 长期用个人码收取经营款,拒不申报纳税

以个人收款码收取货款、服务费等经营收入,达到经营规模却不登记、不报税,极易被认定为偷税漏税。

一经查实,将面临补缴税款、每日万分之五滞纳金,以及最高5倍罚款,情节严重还将追究刑事责任。

2. 刻意拆分资金,化整为零规避监管

通过多笔小额、多账户分散收款,试图躲避大额资金监控,属于典型异常行为,被稽查概率会大幅上升。

3. 无合理依据、无凭证频繁公转私、私户大额互转

无合同、发票、借条等真实业务支撑的大额资金往来,容易被认定为隐匿收入、挪用资金,同步触发税务与反洗钱核查。

4. 出租、出借、出售个人账户及收款码

此类行为涉嫌帮助信息网络犯罪活动罪,不仅会影响个人征信,相关账户还会被冻结,责任人需承担法律后果。

5. 夜间频繁大额交易、休眠账户突然异动

夜间集中大额进出、长期闲置账户突然大额快进快出,会被系统直接标记为高风险,启动强化核查。

6. 个人静态码用于远程、线上非面对面收款

个人静态收款码原则上禁止用于异地、线上远程收款,此类行为易被不法分子利用,一经发现账户将受限或封禁。

本轮监管升级,核心目的是规范经营行为、打击违法违规、维护市场秩序,并非限制正常经营与资金往来。

对广大个体户、小微企业、实体店主而言,心存侥幸、拖延不改,只会让风险不断累积。2026年,个人收款码“野蛮生长”的时代已经结束。

及时办理合规手续、更换正规商户收款码、依法申报纳税,才能真正远离账户冻结、资金被罚、法律追责的风险,安心、长久地做生意。

END