大家好,我是支付顾问小飞。

在支付行业深耕多年,踩过无数坑,也见过不少项目起起落落,今天想跟同行们聊一个,只有实操过才会懂的行业真相。

刚接触支付系统搭建时,我和大多数技术、业务伙伴一样,陷入了一个执念:把合规条款逐条对标,风控层级层层加码,日志审计、对账隔离、资金闭环全做到极致,笃定只要系统足够安全、流程足够严谨,就能顺利落地运营。

可现实往往事与愿违:账户受限、接口关停、项目被叫停的情况,依旧频频出现。那段时间我无比困惑,明明所有风险点都堵住了,合规也做到了位,为什么还是处处碰壁?

直到和长期合作的银行从业者深入交流,才彻底戳破误区:银行真正忌惮的,从来不是系统本身的风险,而是你的业务模式,他们无法用一句话,向监管和上级说清楚。

我们总习惯用技术人的逻辑判断对错,觉得系统安全、资金可控,银行就没有理由阻拦。但支付行业的核心逻辑,从来不由技术主导,银行的考量标准,始终围绕三点:出事责任谁来担?监管问询能否快速说明白?模式是否有成熟先例可依?没有任何一条,指向你的技术是否顶尖。

这也是行业里一个反常识的现象:架构精巧、流程极致优化的专业系统,频频被监管、银行限制;反倒是中规中矩、没有复杂创新的系统,能长期稳定运行。

究其原因很简单:

越是专业的支付团队,越擅长打磨流程,会不自觉地精简通道、压缩资金链路、优化账户结构,看似是提升效率的专业操作,在银行和监管眼里,就是超出既有案例、没有明确依据的新模式。

而银行从来不怕可预判、有应对方案的已知风险,怕的是需要重新梳理材料、重新沟通解释的新风险。常规的备付金、分账、对账业务,有固定的汇报话术和管理模板,应对起来轻车熟路;可一旦涉及创新模式,责任划分、资金定性全是新问题,银行需要花费大量精力去沟通报备,高风险、低收益,自然会直接严控。

身边很多技术同事都倍感委屈:自己设计的方案更安全、更规范,却不被认可。其实这就是支付行业的现实:银行从不追求“更优解”,只接受“最稳妥、可解释”的既定方案。我们追求技术与效率的极致,银行追求责任清晰、零沟通成本的安全。

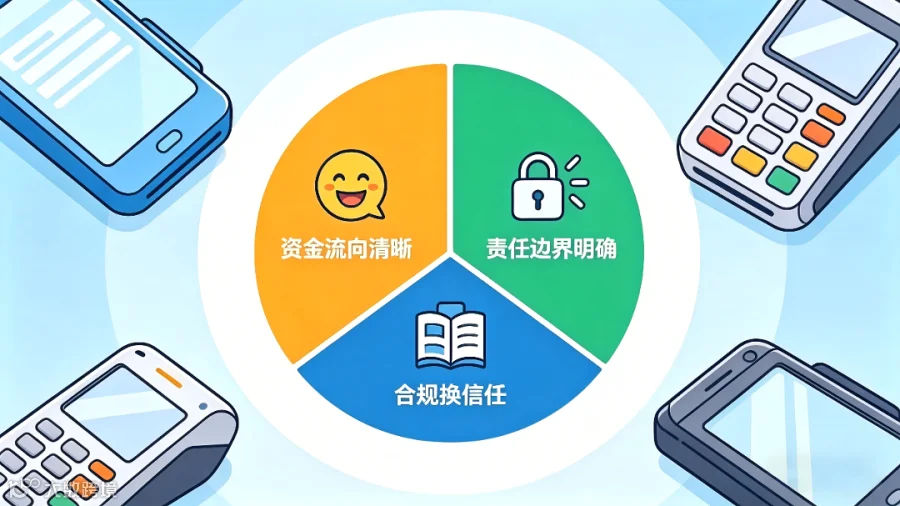

这些年观察下来,能长期存活的支付系统,技术未必最先进,但都踩中了三个核心原则:

一、每笔资金流向,银行非技术人员也能一句话讲清,无需复杂解读;

二、参与方责任边界明确,资金归属、操作主体、追责对象一目了然,没有模糊地带;

三、绝不走看似高效的“捷径”,宁愿多一层清算、多一个合规账户,也不做银行看不懂的流程优化,用合规冗余换取信任。

其实在支付行业,真正的核心能力,从不是写得了复杂代码、画得出完美架构,而是站在银行、监管、业务三方的平衡点,搭建出一套责任清晰、人人都能看懂、无需额外解释的业务逻辑。

如果此刻你也在遭遇:系统越规范,推进阻力越大;流程越优化,限制越多,不必自我怀疑。你只是看清了行业的本质规则:合规兜底、清晰可解释、责任可划分,远比技术极致、模式漂亮更重要,先活下来,才能谈长远发展。

与所有坚守在支付行业的同行共勉,行稳,方能致远。