“会”说总结

1.政策背景

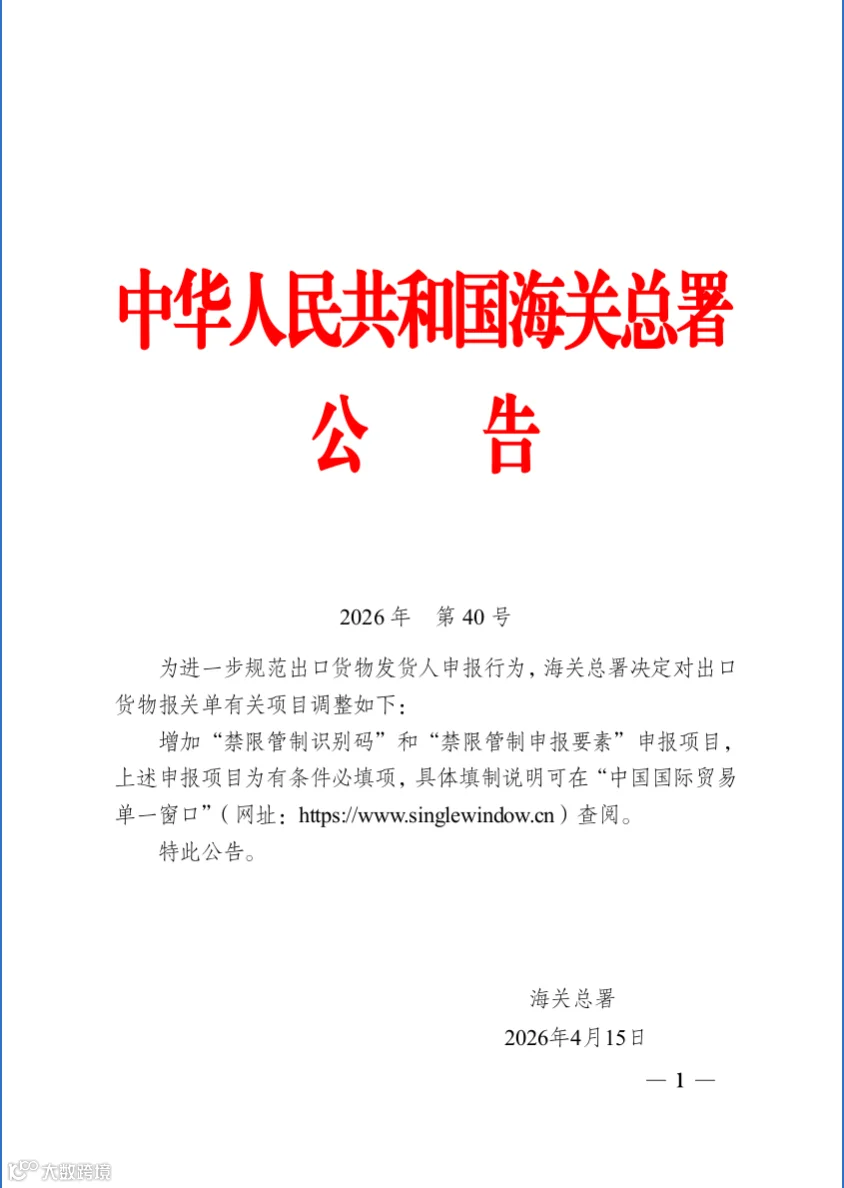

2026 年 4 月 16 日海关总署发布第 40 号公告,新增出口报关单禁限管制识别码、禁限管制申报要素(有条件必填);企业需落实两用物项出口管制合规,合规良好可享通用许可等便利。

2.内部合规九大核心要素

企业需建立包含政策声明、组织机构、风险评估、审查程序、应急措施、教育培训、合规审计、资料档案、管理手册的合规机制,企业主要负责人为合规第一责任人。

3.报关规范申报要求

报关单备注栏必须注明是否属管制物项:属则填两用物项管制编码,不属则标注 “不属于出口管制物项”;海关质疑期间货物不予放行。

4.五大高频认知误区

商务部 “非管制” 咨询答复≠可直接出口,仍需自主识别、如实申报

参考海关商品编号≠判定依据,以《两用物项出口管制清单》为准

未申领许可证出口不可补办,属 “未经许可出口” 违法

报关单最终目的国必须与出口许可证完全一致

管制物项简单加工仍受管制,深度加工为电子元器件等除外

5.核心提示

出口管制是企业法定义务,海关将严格执法,企业需主动合规、关注政策动态。

前言

2026年是“十五五”开局之年,上海海关全面贯彻习近平总书记关于树立和践行正确政绩观的重要论述,在全力推动“十五五”服务高质量发展和高水平对外开放的新征程上,维护国家安全、统筹发展和安全的重要性更加凸显。在出口管制工作中,企业不断完善自身合规机制、增强对两用物项的识别与管理能力,有助于在保障安全的前提下促进贸易便利。2021年,出口管制主管部门出台 《两用物项出口经营者建立出口管制内部合规机制的指导意见》 及配套的《两用物项出口管制内部合规指南》,为出口企业开展相关经营活动提供指导。

近年来,出口管制体系持续完善、监管要求不断细化。2026年4月16日,海关总署发布了《海关总署公告2026年第40号(关于调整出口货物报关单申报项目的公告)》,对相关申报事宜提出了新的要求。本文立足上海海关工作实际,就当前两用物项出口管制内部合规机制建设的相关要点及近期执法实践中发现的常见问题进行梳理和解答。

政策速览

企业建立内部合规机制的优势

《中华人民共和国出口管制法》第五条规定,国家出口管制管理部门适时发布有关行业出口管制指南,引导出口经营者建立健全出口管制内部合规制度,规范经营。两用物项出口经营者作为实际开展出口经营活动的主体,是贯彻落实国家出口管制措施的重要责任方。

《中华人民共和国出口管制法》第十四条规定,出口经营者建立出口管制内部合规制度,且运行情况良好的,国家出口管制管理部门可以对其出口有关管制物项给予通用许可等便利措施。

建立内部合规机制,有助于企业有序开展国际经贸合作,有效减少经贸风险,不断提升竞争力,实现可持续发展。

核心要点

内部合规机制的九大基本要素

|

序号 |

要素 名称 |

核心内容 |

|

1 |

拟定政策声明 |

由最高管理者签署合规承诺声明,对内全员知晓、对外宣传,明确合规联系人。 |

|

2 |

建立组织机构 |

设立出口管制合规部门,明确职责权限,可对违规行为行使一票否决权。 |

|

3 |

全面风险评估 |

评估经营物项、客户、出口国家、第三方合作伙伴等全链条风险。 |

|

4 |

确立审查程序 |

以“人”和“物”为主线,对采购到销售全过程设置审查程序。 |

|

5 |

制定应急措施 |

发现违规行为或可疑订单时,制定应急处置预案和补救措施。 |

|

6 |

开展教育培训 |

定期对全体员工开展出口管制法律法规培训,增强合规意识。 |

|

7 |

完善合规审计 |

定期对合规机制运行情况进行内部审计,发现问题及时整改。 |

|

8 |

保留资料档案 |

完整保存出口相关单证、审查记录等。 |

|

9 |

编制管理手册 |

编制出口管制合规管理手册,作为日常操作的规范指引。 |

提醒:

企业主要负责人是出口管制合规的第一责任人,负有加强出口管制合规管理的重要职责。

聚焦规范申报

填好报关单是合规“最后一公里”

建立出口管制内部合规机制,不仅要做好前端工作,更要落实到每一份报关单的规范填报上。

1

出口经营者应当依法如实向海关申报,对出口货物申报信息的真实性、完整性、规范性负责。

2

按照《商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定》和《海关总署公告2026年第9号(关于规范挖泥船等货物出口申报的公告)》相关规定,出口经营者应加强物项识别,报关时应在备注栏中注明是否属于管制物项,属于管制物项的应列明两用物项出口管制编码;不属于出口管制物项的,应在《报关单》“备注”栏中注明“不属于出口管制物项”。对上述填报信息存有疑议的,海关将依法质疑,质疑期间出口货物不予放行。

海关总署公告2026年第40号

关于调整出口货物报关单申报项目的公告

2026年4月16日,海关总署发布了《海关总署公告2026年第40号(关于调整出口货物报关单申报项目的公告)》,进一步规范出口货物发货人申报行为。

海关实践

需要警惕的认识误区

企业在两用物项出口管制方面可能存在以下常见认知错误,务必引起高度重视:

1

误区一:出口经营者提出物项咨询后,获得“不属于两用物项”的答复,就可以直接出口。

出口管制主管部门发布的《两用物项常见问题解答之三》中则明确指出:商务部根据出口经营者提交的书面材料,协助判断有关物项是否属于两用物项,并作出答复。有关答复仅根据出口经营者提供的书面材料作出,不是对实际拟出口物项“无需办理许可证件”的认定。出口经营者在实际出口时,应当根据实际出口情况判断是否应申请出口许可。

因此,出口经营者得到商务部“被咨询物项不属于两用物项出口管制清单物项或临时管制物项”的答复后,仍需在实际出口货物前履行识别的义务,在海关申报时保证申报的真实性、有效性和完整性。

2

误区二:《两用物项和技术进出口许可证管理目录》中的参考海关商品编号可以直接作为判定是否属于两用物项的依据。

根据商务部、海关总署公布2026年度《两用物项和技术进出口许可证管理目录》说明第三条,进出口本目录的物项和技术,不论该物项和技术是否在本目录中列明海关商品编号,均应依法办理两用物项和技术进出口许可证。

出口管制主管部门发布的《两用物项常见问题解答之三(参考海关商品编号等问题)》指出,《两用物项出口管制清单》是确定两用物项范围的基本依据,也是两用物项出口管制管理部门实施许可的基本依据,不以管制物项是否配备海关商品编号为条件。

综上,判断货物是否属于两用物项应当结合《两用物项出口管制清单》对管制物项的描述,参考海关商品编号不是判定是否属于两用物项的唯一依据。

3

误区三:货物属于两用物项,未提前申领并在报关时交验出口许可证件,出口经营者可以“补办”许可证件。

根据《中华人民共和国出口管制法》第十九条和《中华人民共和国两用物项出口管制条例》第二十一条,出口货物的发货人或者代理报关企业出口两用物项时,应当交验由商务部颁发的出口许可证件。

同时根据《中华人民共和国海关法》第二十四条和《中华人民共和国海关进出口货物申报管理规定》第八条、第十四条等有关规定,出口两用物项应当在海关申报时提交许可证件。

因此,对于出口特定批次管制货物,出口经营者在海关申报时未取得对该批次货物的出口许可证件的,或者提交其他批次货物的出口许可证件,均构成《中华人民共和国出口管制法》第三十四条和《中华人民共和国两用物项出口管制条例》第三十九条规定的“未经许可出口”,出口经营者不得在报关后“补办”许可证件。

4

误区四:报关单填报最终目的国(地区)与两用物项和技术出口许可证不用保持一致。

《两用物项出口许可申请填报指南》指出,最终目的国/地区应填写实际最终用户所在的国家或地区,即货物最终运抵并使用的国家或地区。

同时《中华人民共和国两用物项出口管制条例》指出,许可证件有效期内,出口经营者需要改变两用物项的种类、出口目的国家和地区、最终用户、最终用途等关键要素的,应当依照本条例的规定重新申请两用物项出口许可,交回原出口许可证件,并暂时停止出口。

综上,企业申报出口相关货物时,应确保报关单填报最终目的国(地区)与两用物项和技术出口许可证一致。

5

误区五:出口管制物项经加工就可以不受管制。

以稀土为例,《两用物项常见问题解答之四(稀土)》中明确,进一步深度加工形成的电子元器件(如电机)或电子产品(如扬声器、耳机等),不属于管制范围。但由钐钴永磁材料、含铽的钕铁硼永磁材料、含镝的钕铁硼永磁材料经进一步简单加工形成的初级加工产品,如片、瓦、环以及相关磁组件,属于管制范围,可能涉及磁钢、磁环、磁石等多种名称。

另外,《两用物项出口管制清单》通用说明中则指出,清单中物项包括未使用的物项、使用过的物项,同时包括集成在其他产品中作为其主要成分且可被拆卸、移作他用的物项。

因此,企业在判断相关出口物项是否为管制物项时,应仔细查阅比对相关资料。若依旧无法确定出口物项是否受管制,可通过商务部业务系统统一平台申请办理两用物项出口业务咨询。

结语

出口管制是维护国家安全和利益的重要手段,也是企业必须履行的法定义务。海关将严格按照国家法律法规和相关公告要求,依法实施出口管制执法,严厉打击各类违法出口行为。同时,海关将持续帮助企业提升合规管理水平。

树立和践行正确政绩观,最终要落到推动发展、惠及企业上。海关将始终与广大进出口企业一道,共同维护公平、公正、有序的国际贸易秩序,在保障国家安全的前提下,全力支持企业开展合法合规的国际贸易活动,为推动我国高水平对外开放、实现高质量发展贡献海关力量。请各类进出口企业密切关注国家出口管制政策动态,主动落实主体责任,规范经营行为,与海关携手共建安全稳定、互利共赢的贸易发展新格局。