核心政策要点

文件聚焦跨境电商行业四大税务痛点——“赛维模式”纳税主体认定、历史存量业务处理、代理出口合规路径、境外费用税前扣除,提供明确操作指引。

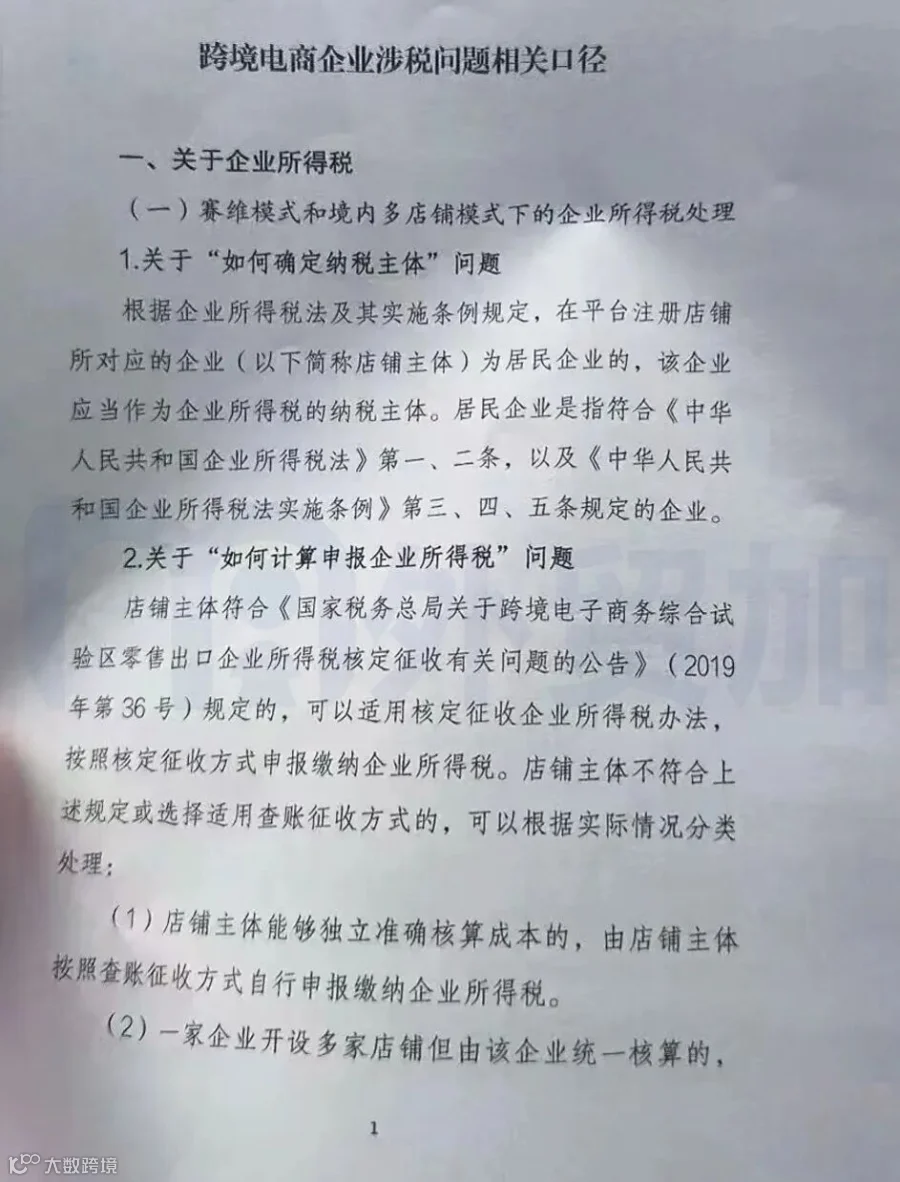

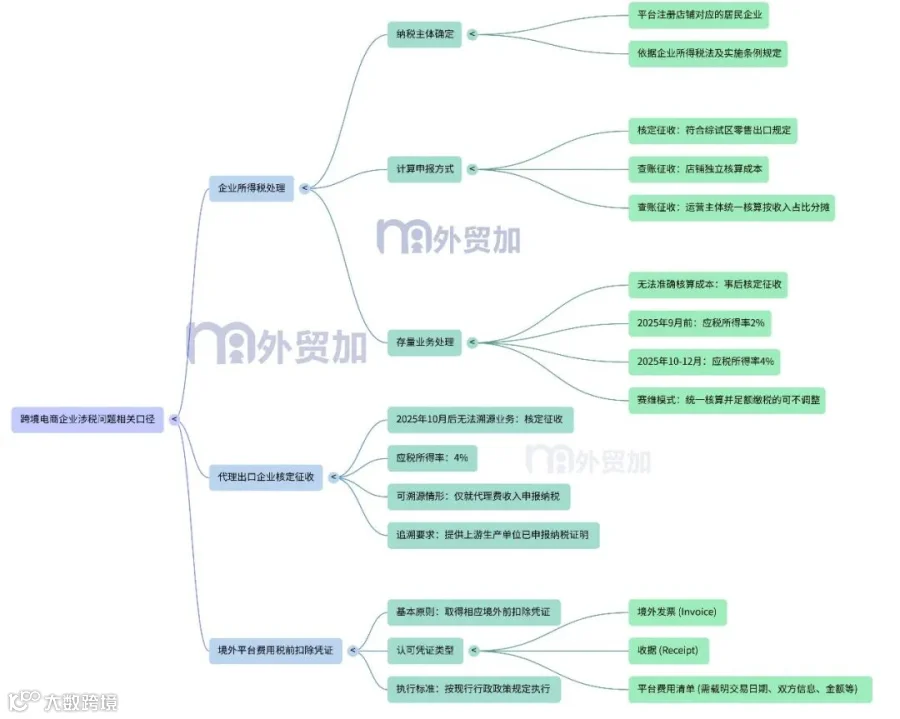

1. “多店铺模式”纳税主体与计税方式明确

纳税主体:平台注册店铺所对应的企业(即“店铺主体”),凡符合居民企业条件,即为企业所得税纳税主体。

核算方式:符合条件者可适用核定征收;查账征收下,能独立核算的自行申报;若由运营主体统一核算且店铺主体无法准确归集成本,允许按收入占比法分摊成本,并由各店铺主体分别申报。

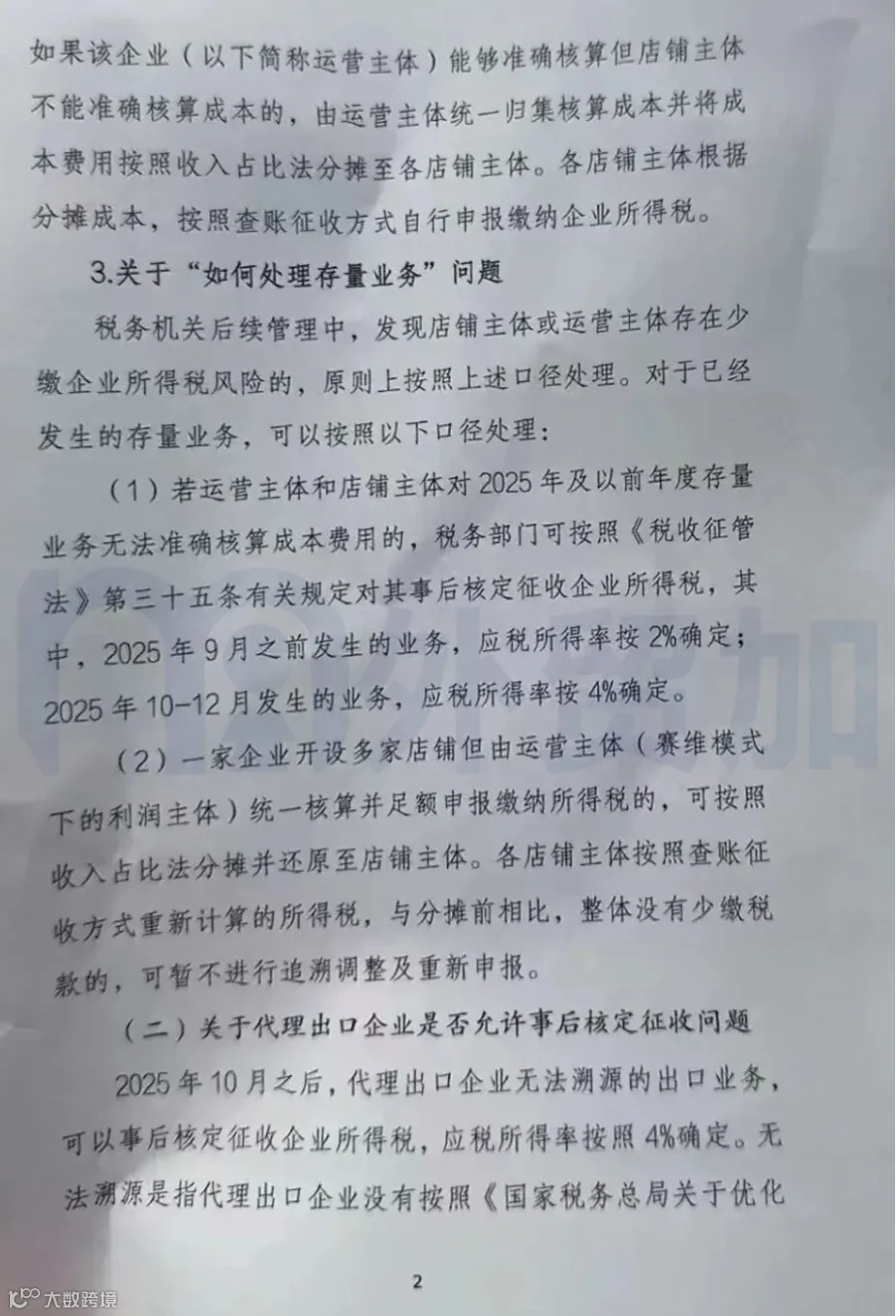

2. 历史存量业务过渡性处理

2025年及以前存量业务:若无法准确核算成本,允许适用“事后核定征收”。

- 2025年9月前发生业务:应税所得率按2%执行;

- 2025年10–12月发生业务:应税所得率按4%执行。

已统一缴税情形:如运营主体已完成足额申报缴纳,且按收入占比还原至各店铺主体后未少缴税款,原则上不追溯调整。

3. 代理出口企业涉税规范

2025年10月起,代理出口企业若无法溯源(未按规定报送委托方信息),可按4%应税所得率进行事后核定征收。

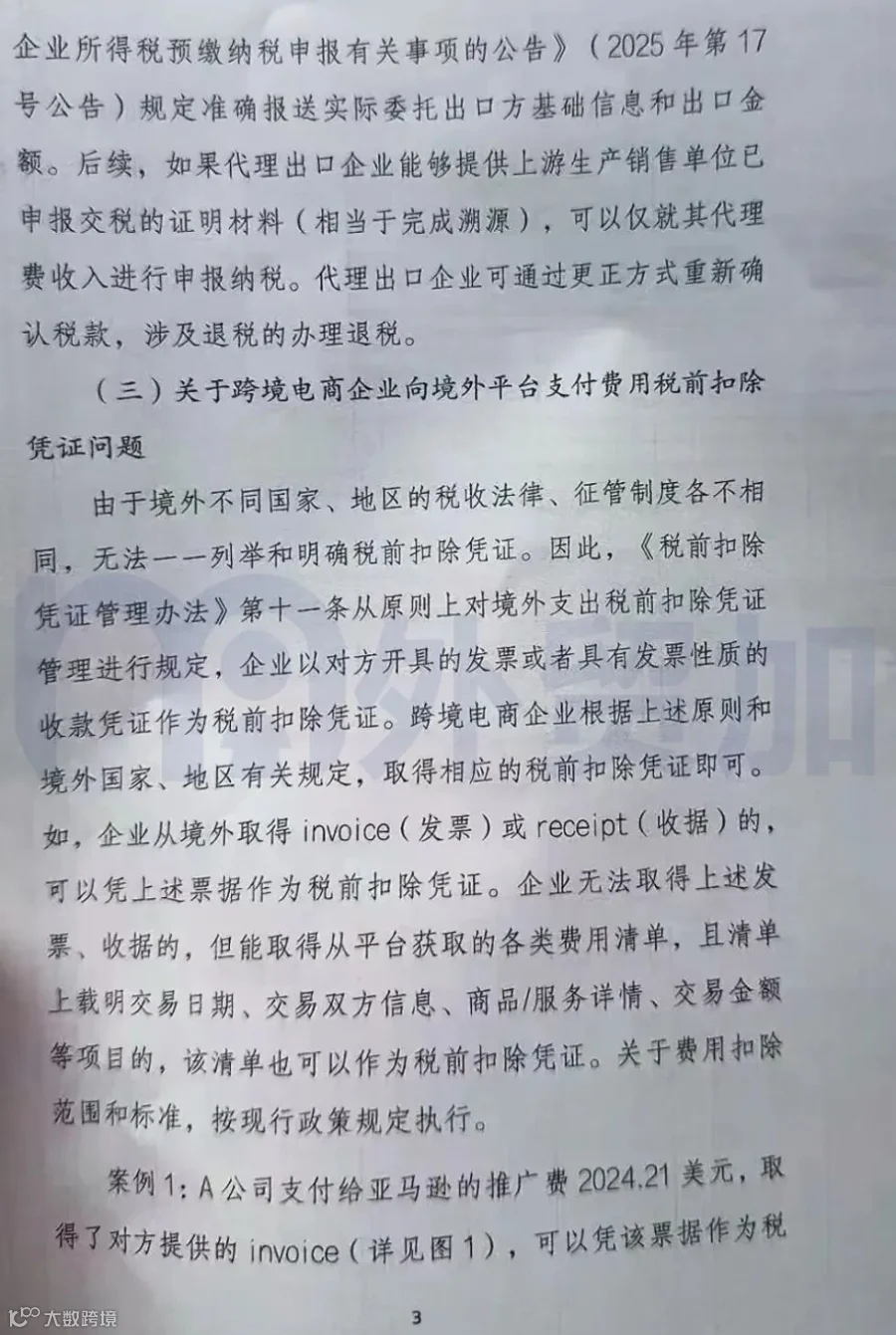

后续完成溯源并提供上游完税证明的,仅就代理费收入纳税,并可申请退还多缴税款。

4. 境外平台费用税前扣除凭证放宽

境外取得的invoice(发票)或receipt(收据)均可作为合法扣除凭证;

确无法获取上述凭证的,平台出具的含交易日期、双方信息、商品/服务详情、金额等关键要素的费用清单,亦可作为税前扣除依据。

政策深度解读

1. 穿透“赛维模式”,推动三流合一

文件确立“店铺主体即纳税主体”,要求资金流、业务流、税务流实质统一。同时允许按收入占比分摊成本,兼顾合规刚性与实操可行性,显著降低企业改造成本。

2. 设立“软着陆通道”,化解历史风险

对2025年前存量业务设定2%–4%低税率事后核定,体现“宽容过去、规范未来”的治理思路,为企业主动清理无票采购、成本失真等问题提供低成本解决方案。

3. 明确合规过渡期,释放趋严信号

税率阶梯式上调(2%→4%)、时间节点严格限定(如2025年10月起代理出口溯源失效即适用核定),清晰传递监管升级导向——税务合规正从“宽松试点”转向“常态规范”。

4. 实务导向优化境外扣除规则

认可平台费用清单为合法税前扣除凭证,直击亚马逊等平台佣金、推广费等大额支出难以取得中国式发票的行业堵点,切实降低合规税负。

行业关切与建议

当前政策框架更适配中大型企业,对中小及初创卖家仍存实操压力:单店核算将大幅增加财务工作量,尤其在店群运营模式下。建议后续细则进一步细化小微企业适用标准与简化征管路径,平衡监管效能与企业生存发展需求。