自研管线全球第二。

@松果财经原创

创新药主导业绩增长新阶段

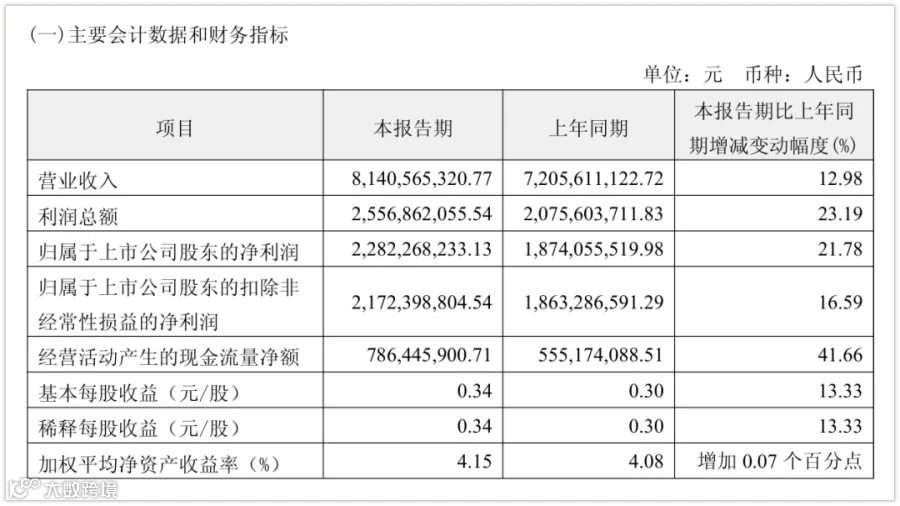

医药企业盈利模式主要分两类:仿制药依靠集采规模换取现金流,创新药依托研发管线布局讲述增长前景。作为行业龙头,恒瑞医药持续推动战略转型。2026年一季度财报显示,公司营收达81.41亿元,同比增长12.98%;归母净利润22.82亿元,增速超20%。关键在于创新药销售收入45.26亿元,占药品收入比重超六成,其中非肿瘤创新药收入同比近翻倍,仿制药收入主动收缩。

尽管单季度数据不足以消除周期波动影响,但该业绩验证了研发战略的有效性。在一季报中,恒瑞明确表示:“随着新产品及新适应症持续获批,已纳入医保的创新药逐步准入进院,公司将力争全年创新药销售收入实现超30%增长。”

增速放缓表象与实质

一季度营收与净利增速低于去年同期,但若剔除对外许可收入,药品销售增速与上一年基本持平。这反映企业增长逻辑的深层切换:短期许可收入波动属一次性收益,而药品销售增长体现市场真实渗透力与战略执行力。数据显示,创新药收入同比增长25.75%,肿瘤产品收入保持两位数增长,非肿瘤创新药收入激增92.13%。

高强度研发投入正转化为资产负债表优势——自研管线数量已跃居全球第二。2026年一季度创新药贡献超六成收入,标志着利润结构实质性改善。表面增速放缓实则削弱对许可收入依赖,向可持续销售模式迁移,为高质量增长奠定基础。

高强度研发投入战略转型成效

集采常态化压缩仿制药利润空间,倒逼企业转型升级。恒瑞以研发投入22.24亿元(占营收27.32%)为代价,主动收缩仿制药业务,资源向创新药集中。尽管研发费用化部分达16.51亿元,但时间错配压力已缓解:创新药销售收入占比跃升印证战略正确性,肿瘤产品稳健增长巩固传统优势,非肿瘤领域高增速开启新增长曲线。

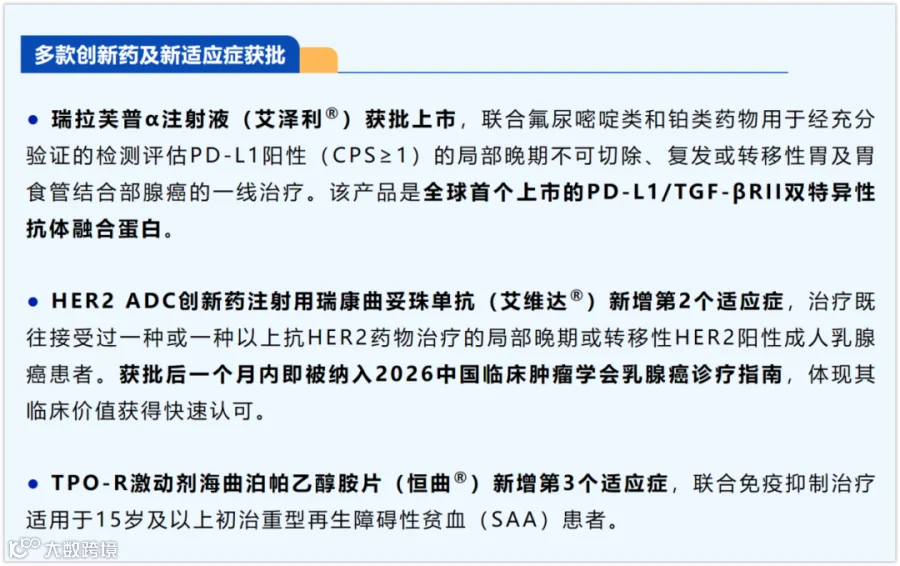

当前数据表明,研发投入正通过多元产品组合实现价值回流,而非单一领域投入。报告期内,3项创新药获批、8项新药上市申请受理,形成“早期发现-临床-商业化”高效运转的创新体系。在集采背景下,唯有创新药带来的临床价值与定价权,方为真正可持续的资产。

国际化战略深化全球竞争力

高研发投入需突破国内市场天花板。2026年4月,恒瑞参与投资的减肥药公司Kailera登陆纳斯达克,成为美国2021年以来生物科技最大IPO。双方通过“Newco模式”合作:恒瑞以3款GLP-1类创新药研发权益换取11.5%股权,探索全球化变现路径。

国际化战略在三个维度提升业绩质量:一是分散国内医保谈判与集采政策风险;二是延长创新药生命周期,通过多区域申报摊薄研发成本;三是倒逼研发体系接轨国际标准,提升管线质量与成功率。恒瑞已从“研发密集型药企”转型为“全球化创新药提供者”,其价值逻辑从故事讲述转向损益表实际经营。

在行业规则重构期,恒瑞通过创新药主导经营完成关键转型。未来虽仍面临周期与竞争考验,但一季度业绩标志着企业跨越战略攻坚期,实现从研发投入到商业价值的闭环。