点击蓝字,关注我们

存款利率逼近零点,70万亿资金面临重新配置

曾经被认为不可能的0利率,真的来了!

存款利息正无限逼近零点。70万亿元居民定期存款即将到期,资金流向何处成为每个家庭必须面对的现实问题。

O时代

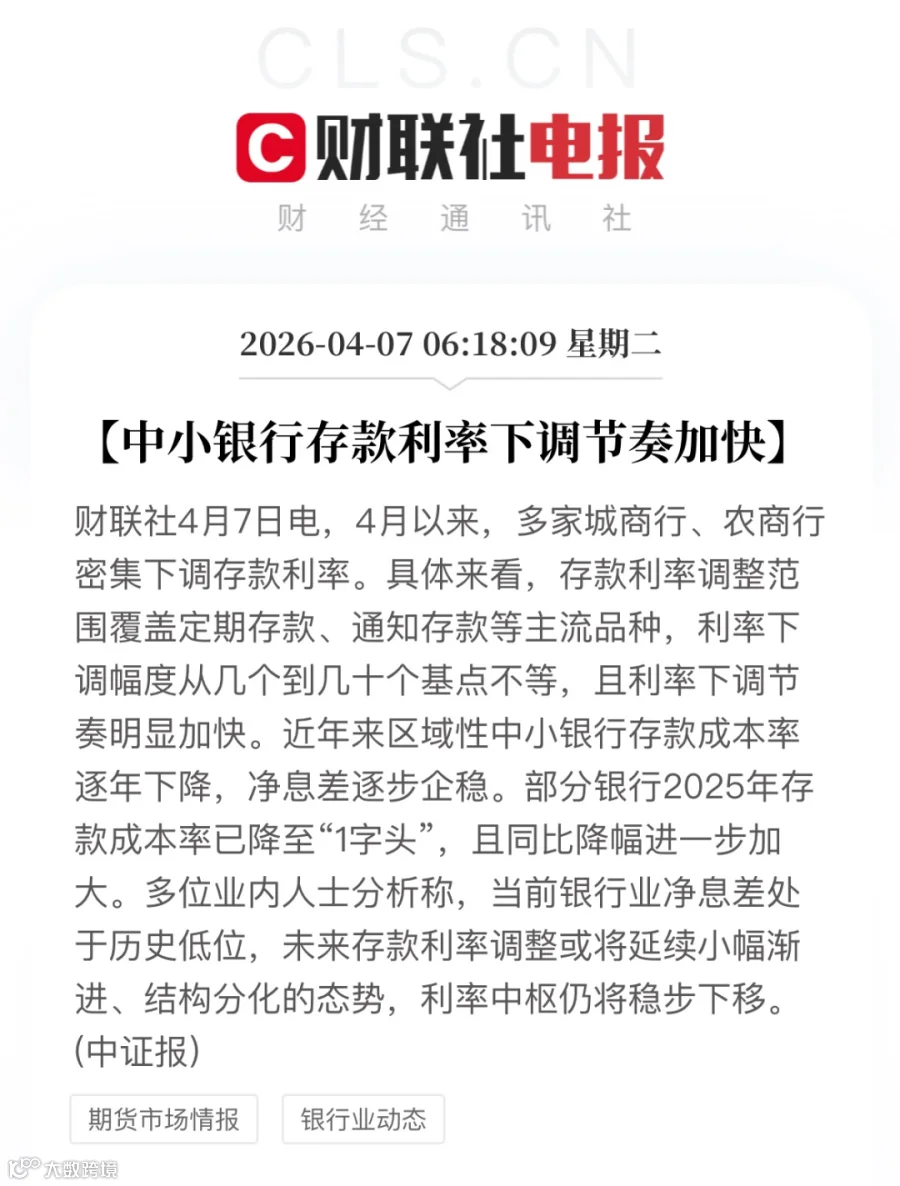

2026年以来,厦门银行、吉林银行、福建海峡银行等超30家中小银行密集下调存款利率,覆盖定期存款、通知存款、协定存款等主流品种。

短期产品利率正式迈入“0字头”区间!

进入4月,利率下调节奏明显加快。

主要调整方向

- 2年期、3年期定存:普遍步入“1字头”;

- 短期产品:一天期通知存款利率降至0.60%,无限逼近零点;

- 长期大额存单:已从多家银行货架上消失。

有储户感叹:“三年前嫌弃3%的定存利率太低,现在连2%的长期大额存单都抢不到了。”

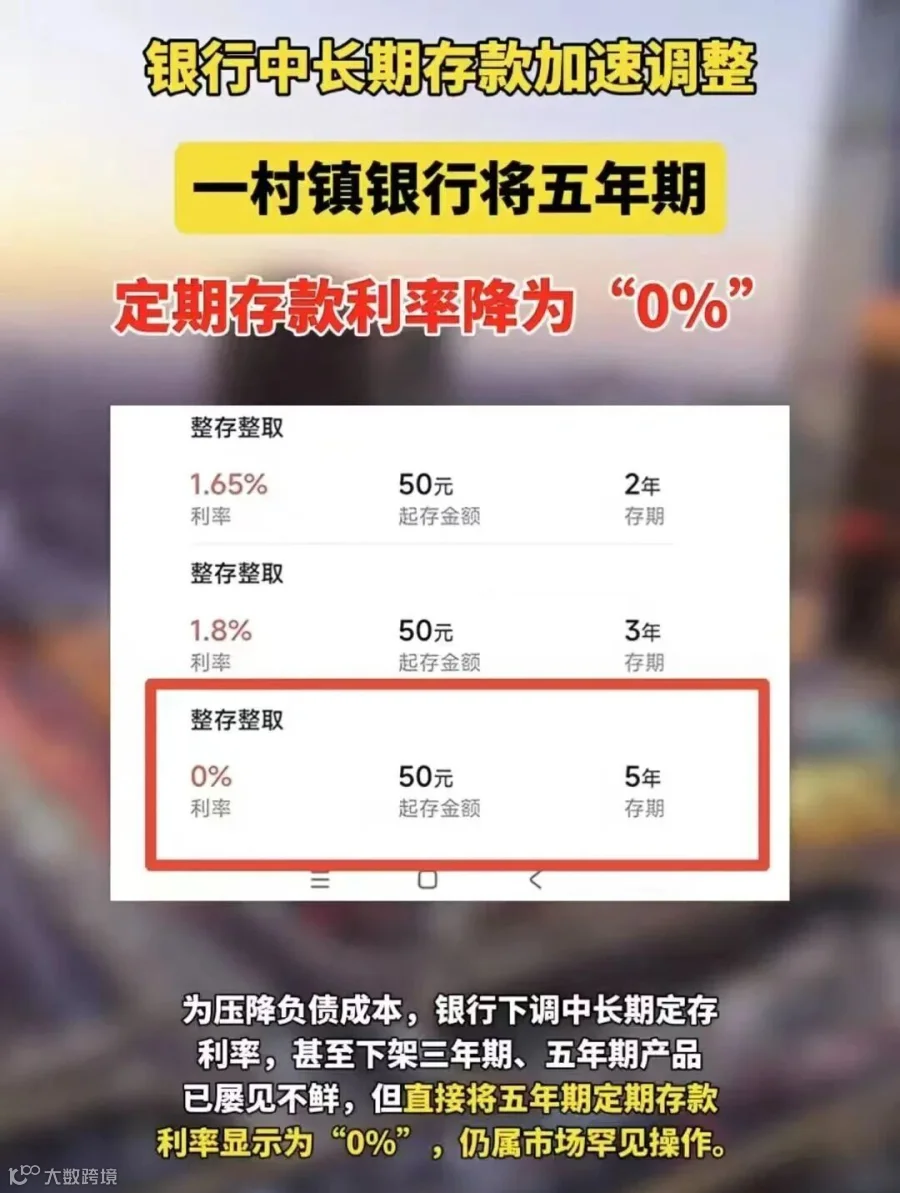

更值得关注的是,广东惠东惠民村镇银行近期将五年期定期存款利率下调至0%,属市场罕见操作。

业内分析指出,不排除未来部分银行步入“负利率”时代,按存放时间收取账户管理费。

这场悄然发生的降息潮让无数储户猛然意识到:存钱,正在变成一件“亏本”的事。

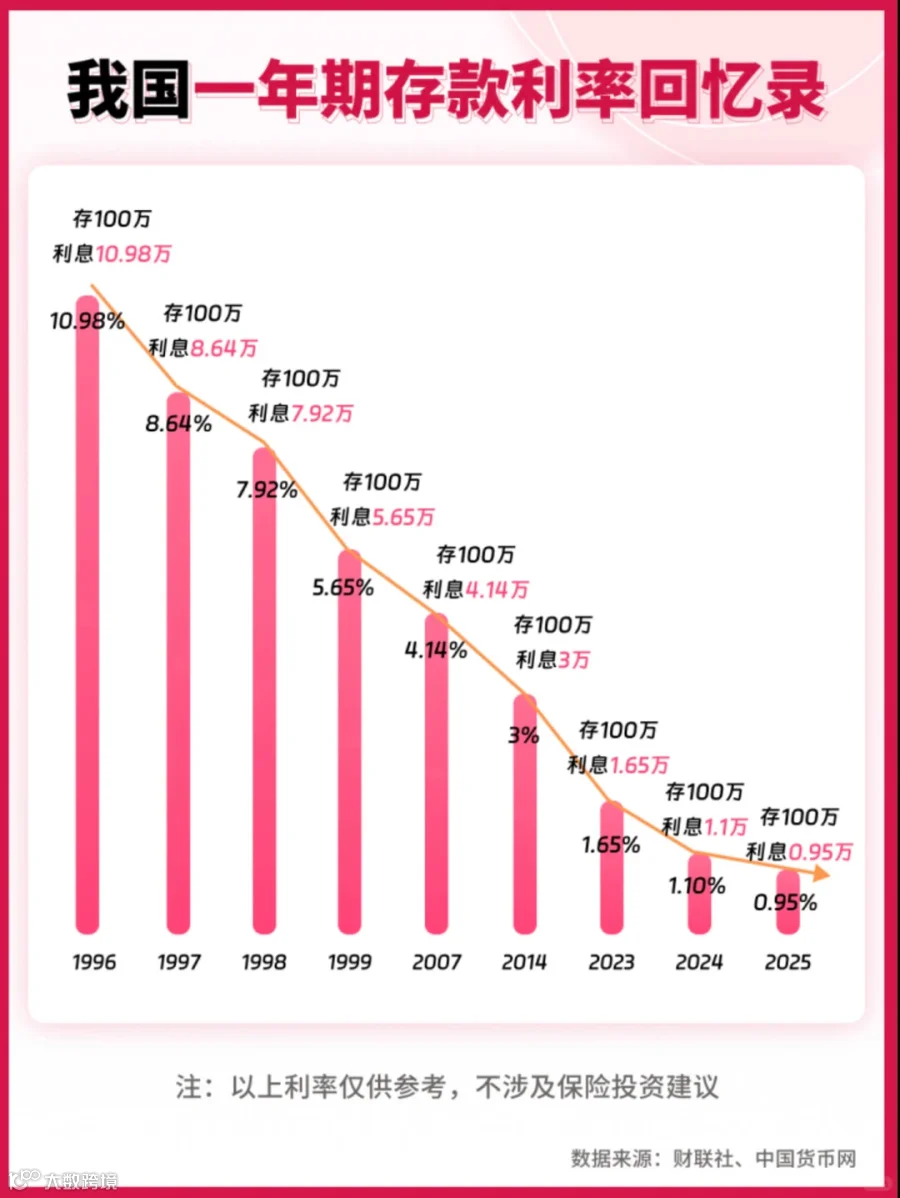

30年利率“自由落体”

从1996年一年期定存利率10.98%(100万元年息近11万元),一路跌至2025年的0.95%(同笔存款年息不足1万元)。

30年间,利率从两位数的“黄金时代”跌至不足1%,如今更逼近0利率,甚至出现五年期定存0利率的极端案例。

持续降息正在真实稀释居民财富购买力。

影响一:“躺赢”时代彻底终结

当前“0字头”利率下,银行存款已无法跑赢通胀,货币实际购买力持续缩水。

影响二:长期财务规划难以为继

养老、子女教育、医疗储备等长期目标依赖复利增值,单一储蓄模式已难以支撑,资金挪储成为必然趋势。

70万亿存款搬家

降息只是表象,真正的风向标是居民存款大规模重新配置。

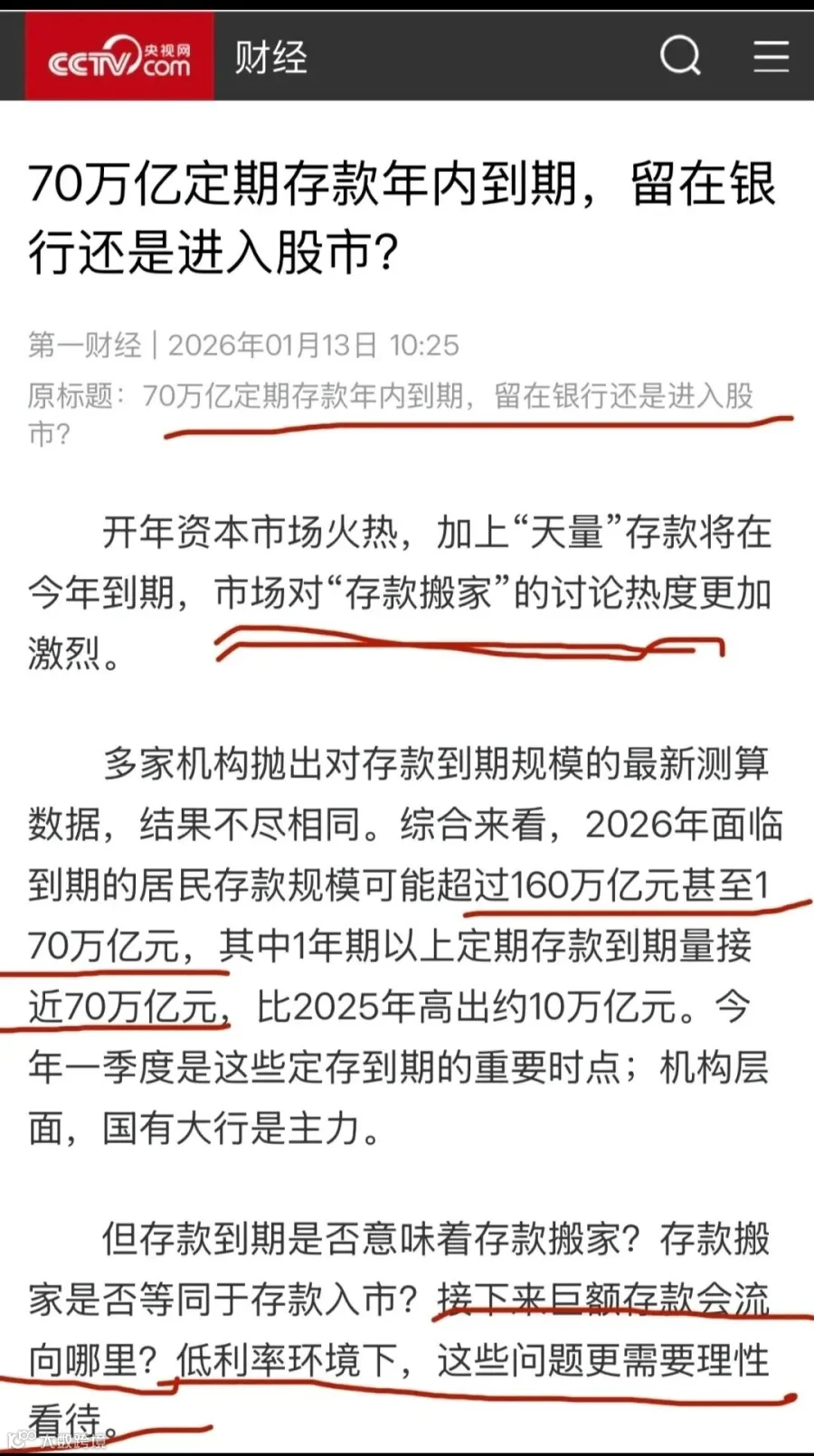

国金证券测算,2026年居民部门定期存款到期规模约70万亿元;中金公司预估该数字可能高达75万亿元。

当存款利率逼近零点,当70万亿资金寻找新出口,一个现实问题摆在每个家庭面前:钱,到底还能放哪?

当存款利率逼近零点,当70万亿资金寻找新出口,一个现实问题摆在每个家庭面前:钱,到底还能放哪?

多元低风险配置已成为共识。

面对复杂市场环境,“稳健”仍是多数居民的财富管理主基调。但越来越多投资者不再局限于单一储蓄,而是转向多元化资产配置。

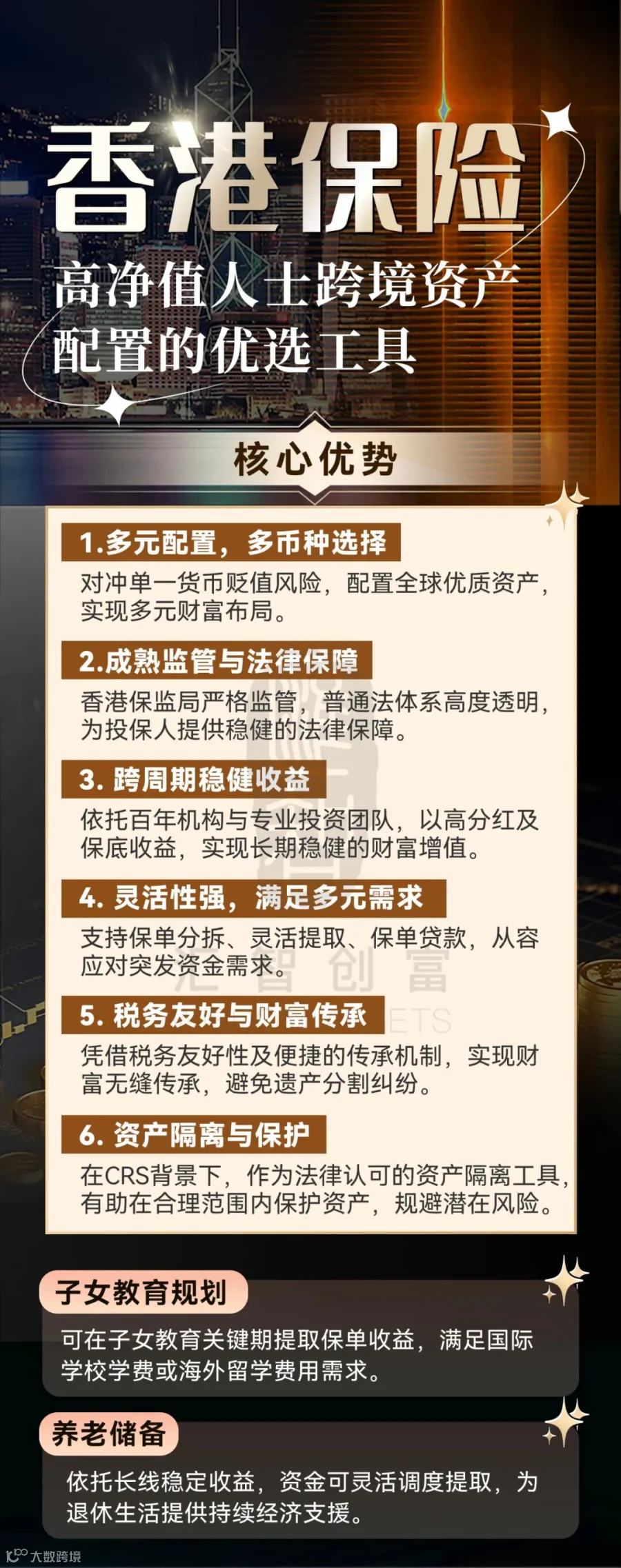

对于追求稳健增值、同时希望获得高于内地存款收益的投资者而言,香港储蓄分红险正成为值得关注的配置选项。

港险复利5%-6%

港险较内地产品高约4个百分点的预期利差,构成其核心吸引力。

香港主流分红险包含保证部分(0.5%-1.5%)与非保证部分,长期持有下内部收益率(IRR)可达5%-6%。

以50万元人民币为例,分别投入内地定存与香港储蓄保单,30年后收益差距可达数十万乃至上百万元。

这一收益并非纸上谈兵,而是基于保险公司百年投资经验与全球资产配置能力的结果。

香港保司资产配置兼顾稳健(国债等固收类)与增长(权益及另类资产),整体投资回报率通常高于内地同类人民币产品。

过去十余年,主流香港保司分红实现率(实际收益÷演示收益)普遍达90%-100%,数据可在香港保监局官网验证。

此外,香港保单具备本金安全、长期持有无损、灵活提领等特点,可提供稳定现金流,适用于教育金、养老金等长期财务规划。

其他优势

除收益优势外,港险还具备多币种配置、资产保全、税务规划、代际传承等功能。在内地利率持续下行、人民币汇率波动加大的背景下,跨币种配置本身就是一种有效避险策略。

1. 合法持有美元资产

对境外市场不熟悉但有境外投资需求的高净值客户,可通过保险这一结构清晰、流程简便的方式,低门槛持有外币资产,规避单一经济体与单一货币风险。

2. 税务友好型资产

当前内地加强境外收入征管,港股美股投资需依法纳税;而香港保单赔偿款免征个人所得税,分红利得目前实务中亦按免税执行,是为数不多的税务友好型境外资产。

3. 灵活实现财富规划与传承

依托保险本质、升级功能及地域优势,港险在财富传承、婚姻财产规划、企业资产隔离等方面具备更强适配性与延展空间。

4. 高私密性的财富载体

保险本身具有高度私密性,叠加跨境属性,便于低调客户实现金融资产的隐性持有。

免责声明:本平台不保证所提供资讯的精确性和完整性,内容仅作学习交流和参考,对任何人使用本资讯所引发的任何直接或间接损失均不承担法律责任。