香港銀行開戶所需地址證明指南

打算去香港開戶,卻卡在地址證明這一關?無需回老家開具證明或前往營業廳排隊——最穩妥的材料,其實一直都在你的手機裡。

香港銀行要求的並非身份證上的登記地址,而是能證明你當前真實居住情況的官方憑證:須為近3個月內出具、包含你的全名與詳細住址(精確到門牌號),且由正規機構(如銀行、水電燃氣公司、通信運營商等)簽發。信用卡賬單、銀行電子對賬單、水電煤電子賬單等,均可通過手機App下載後黑白打印使用,電子公章具備同等法律效力。

結合實際開戶經驗,無需原件、無需郵寄、不用跑腿,一分鐘即可生成合規文件,大幅提升開戶一次通過率。

不少申請人誤以為身份證上的地址即可作為地址證明,結果被銀行直接拒絕。事實上,身份證地址僅反映戶籍登記信息,不具備當前居住證明效力。

常見誤區是將地址證明視作繁瑣流程:需等待紙質賬單、辦理翻譯公證等。實際上,這更多源於信息差——只要掌握正確方法,用手機即可快速完成。

銀行為什麼要求地址證明?

這是香港金融監管的硬性合規要求。銀行必須確認客戶當前實際居住地址,以便寄送對賬單、法律文件等重要信函。

關鍵區分:地址證明 ≠ 身份證地址。

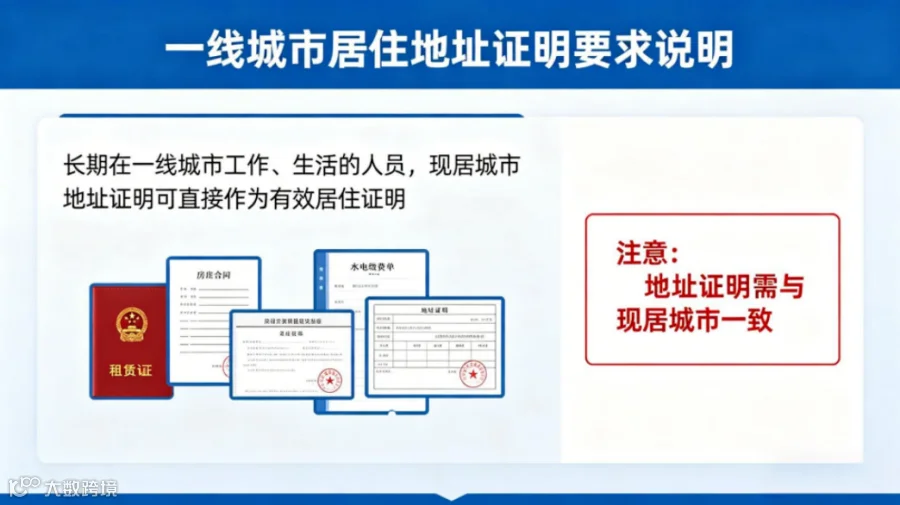

例如,身份證地址在老家,但長期在一線城市工作生活,則提供現居城市的水電或銀行賬單即可。銀行審核核心是「你現在真實居住在哪裡」,而非戶口所在地或身份證登記地址。

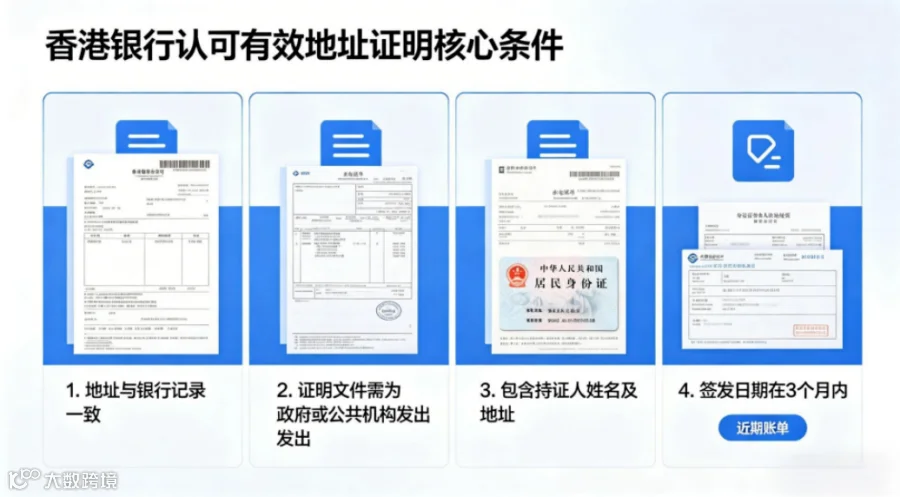

哪些文件屬於有效地址證明?

一份被香港銀行認可的有效地址證明,須同時滿足以下四項條件:

- 顯示你的完整姓名(與身份證件完全一致)

- 顯示詳細居住地址(精確到門牌號)

- 由正規機構出具(如銀行、政府部門、水電燃氣公司、通信運營商)

- 出具日期在近3個月內

無論紙質原件或電子版打印件,只要符合上述四項要求,基本均可被接受。

最快最穩的兩種獲取方式(手機操作)

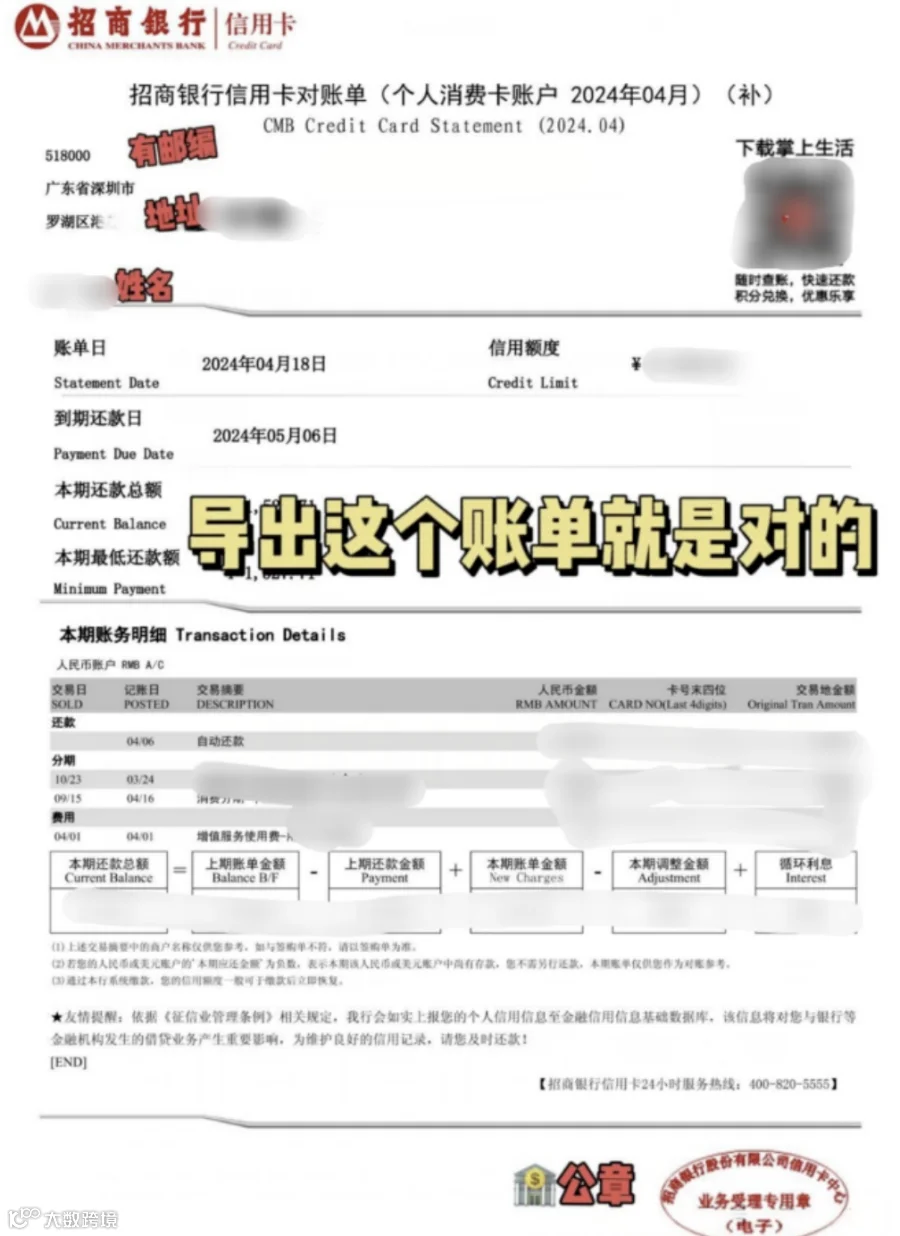

方法一:信用卡電子賬單(以招商銀行為例,其他銀行類似)

- 打開銀行APP(如「掌上生活」)

- 進入信用卡賬單頁面

- 選擇「賬單補寄」或「電子賬單」功能

- 選取最近一期賬單

- 關鍵步驟:選擇「PDF蓋章版本」或「帶電子公章的電子賬單」

- 發送至個人郵箱,下載後打印即可

⚠️ 提示:若當前賬單地址非實際居住地址,請先在APP中更新,待下期賬單生成後再下載使用。

方法二:國家電網/水電煤電子賬單

下載「網上國網」APP → 查找近一個月繳費記錄 → 下載電子賬單 → 打印即可。

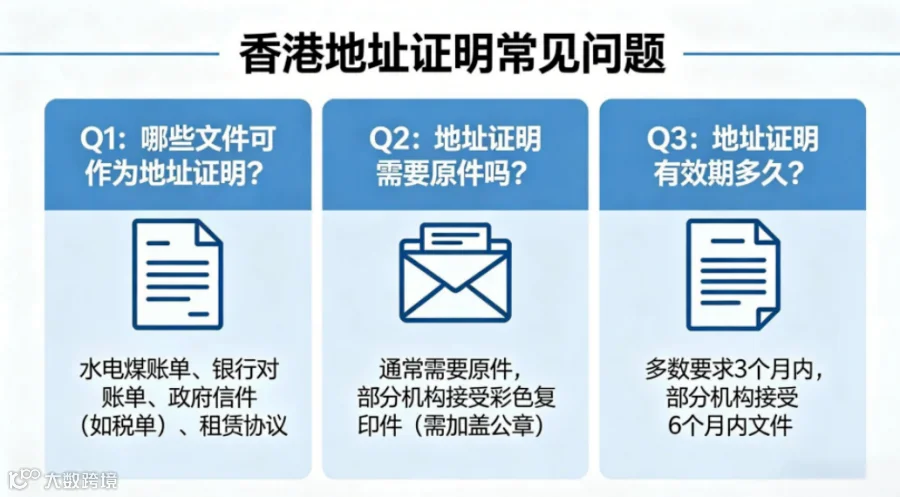

常見問題解答

Q:水電賬單和信用卡賬單,哪個更適用?

兩者均被香港銀行廣泛接受。相較而言,信用卡賬單更便捷——可隨時在手機銀行下載,無需等待郵寄,效率更高。

Q:黑白打印件是否有效?

有效。電子公章清晰可辨、四項核心信息齊全即可,無需鮮紅實體章。

Q:居住證、房產證、社保單能否替代?

居住證:部分銀行接受,但須在有效期內;

房產證:不推薦,僅證明產權歸屬,無法佐證實際居住情況,且攜帶原件不便;

社保單:通常不含詳細住址,普遍不被認可。

綜合通過率與操作便利性,首選銀行賬單或水電燃氣賬單。

Q:銀行會收走地址證明原件嗎?

不會。一般僅現場複印或掃描核驗,原件當場歸還。

Q:開戶後在APP修改地址是否有影響?

建議避免隨意更改。一旦觸發風控機制,可能需重新提交證明,甚至導致賬戶功能受限,審核周期延長至數週。如無實際變動,應保持原有地址信息。

Q:“近3個月內”如何計算?

以辦理開戶當日為基準,向前推算90天。例如4月15日開戶,賬單出具日期在1月15日至4月15日之間即符合要求。此處不要求連續居住滿三個月。

總之,香港銀行開戶看似複雜,理清邏輯、用對工具,實際操作高效簡便。

免責聲明:本平台所提供資訊僅供學習交流與參考,不保證其精確性與完整性;對任何人因使用該資訊所引發的直接或間接損失,不承擔法律責任。