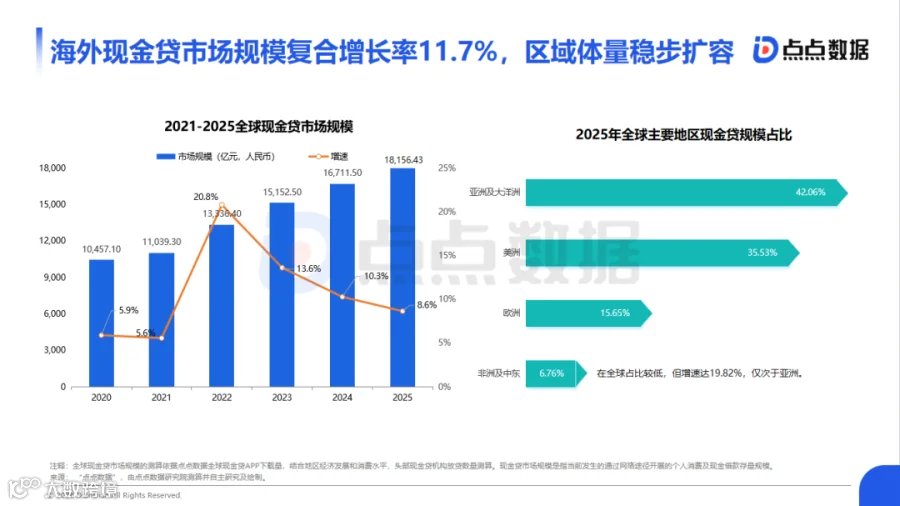

据点点数据测算,2020—2025年,全球现金贷市场规模由1.05万亿元增长至1.82万亿元,复合年增长率(CAGR)达11.7%。在金融服务缺口持续扩大与区域增长分化的背景下,海外监管基调发生根本性转变,行业正从野蛮生长的“红利期”迈入合规驱动的“精耕期”。

全球综述:规模稳步扩容与监管基调深度转轨

市场规模与区域分化

2020—2025年,全球现金贷市场CAGR为11.7%,规模由1.05万亿元增至1.82万亿元。增速由高峰20.8%回落至常态化8.6%,但整体空间依然广阔。

数据来源:点点数据

区域增长呈现明显分化:

- 亚洲及大洋洲:份额提升近3个百分点至42.06%,稳居全球增长核心引擎;

- 非洲及中东:体量占比6.76%,但增速高达19.82%,仅次于亚洲,成为出海信贷新高地;

- 美洲地区:整体份额受北美拖累下滑,增长主要由巴西、墨西哥等拉美头部国家支撑。

监管趋严,“小散乱”生存空间被压缩

监管红线正通过“强制低息”倒逼粗放型高利差模式向精细化运营转型,全球监管基调已由鼓励创新转向审慎包容。例如:印尼OJK将日利率阶梯式下调至0.1%;菲律宾SEC将月利率上限压降至12%,高利差增长模式大幅收缩。

数据来源:点点数据

“小散乱”平台面临制度性清退:菲律宾资本金要求暴增10倍;印尼现金贷平台实缴资本门槛提至250亿印尼盾,东南亚行业进入“资本竞赛”下半场。

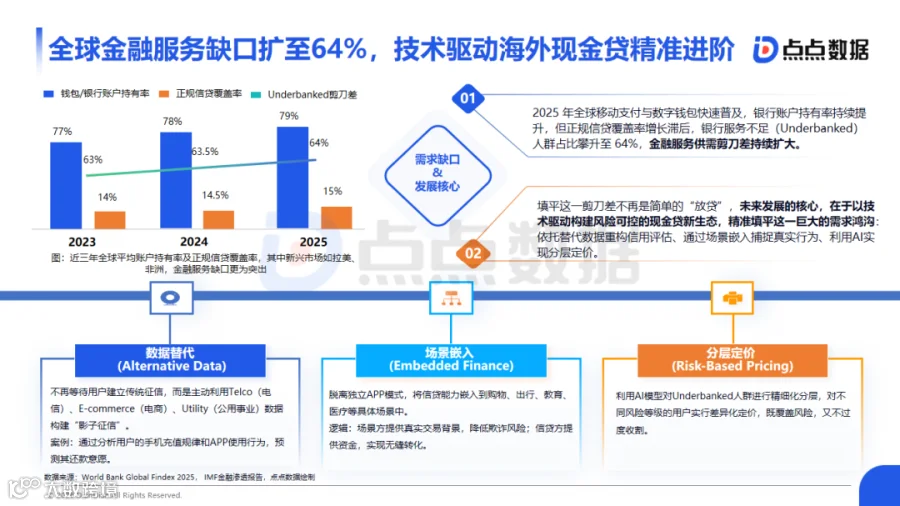

金融服务缺口扩大至64%,技术驱动精准进阶

2025年,全球银行账户持有率持续提升,但正规信贷覆盖率增长滞后,银行服务不足(Underbanked)人群占比攀升至64%,供需剪刀差持续扩大。

数据来源:点点数据

填平缺口的关键在于构建风险可控的现金贷新生态:依托替代数据重构信用评估、通过场景嵌入捕捉真实行为、利用AI实现分层定价。

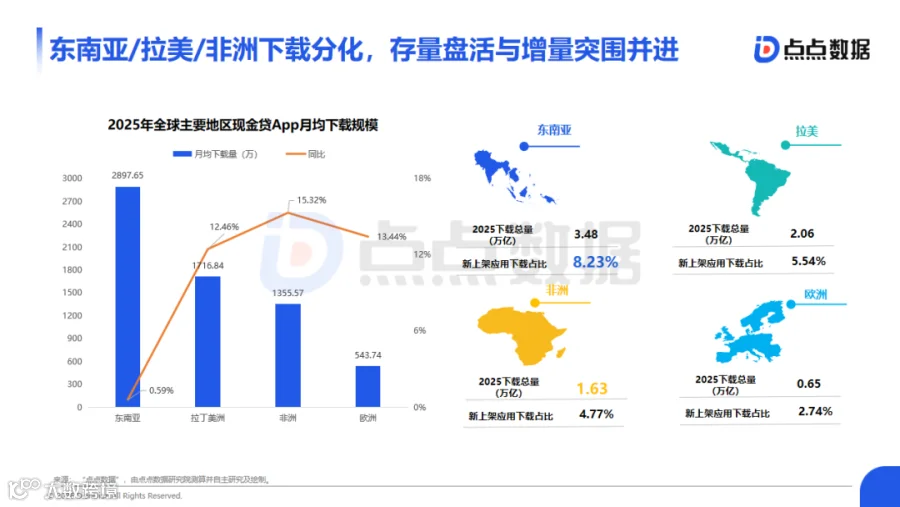

重点区域下载表现:存量盘活与增量突围并进

2025年,东南亚以2897.65万月下载量居首,但受印尼OJK、菲律宾SEC等合规准入门槛提高影响,大量非法App被谷歌和苹果清理,行业下载量仅环比微增;非洲(+15.32%)与拉美(+12.46%)受益于人口红利与生存型借贷需求维持高增;欧洲受合规化推动实现13.44%恢复性增长。

数据来源:点点数据

下载结构显示:东南亚新应用下载占比达8.23%,为全球最高,表明新玩家获客主要源于对既有份额的博弈;其他地区新应用则更多承担增量推动角色。

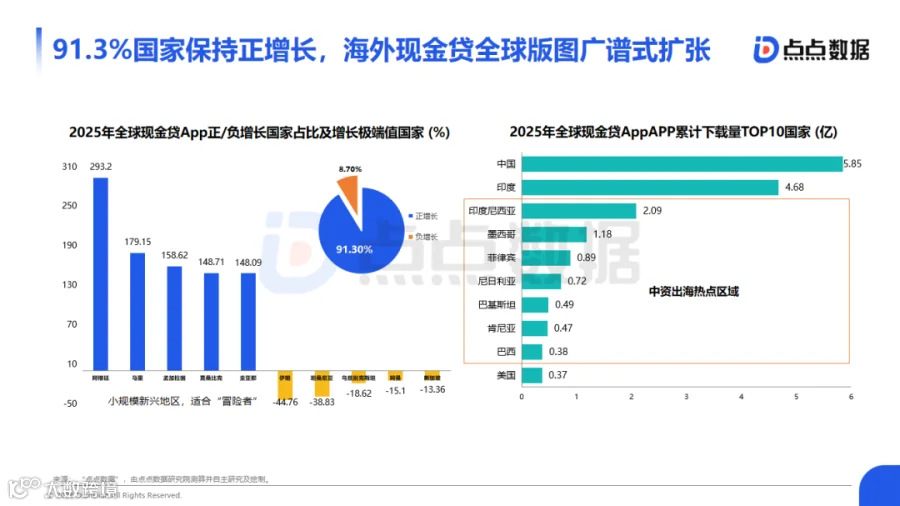

全球版图广谱式扩张:91.3%国家保持正增长

全球91.3%的国家现金贷App呈现正增长,市场扩张效应显著。阿根廷、马里、孟加拉、莫桑比克、圭亚那等国显现需求启动迹象;伊朗及坦桑尼亚因地缘政治与经济因素跌幅突出。

国家层面,中国现金贷App下载量虽大幅下滑,仍以5.85亿次居全球第一;印尼占整个东南亚下载量的55.73%,为最热出海市场;墨西哥下载量突破1亿次,关注度仅次于印尼。

区域纵横:全球核心赛道博弈与竞争强度评估

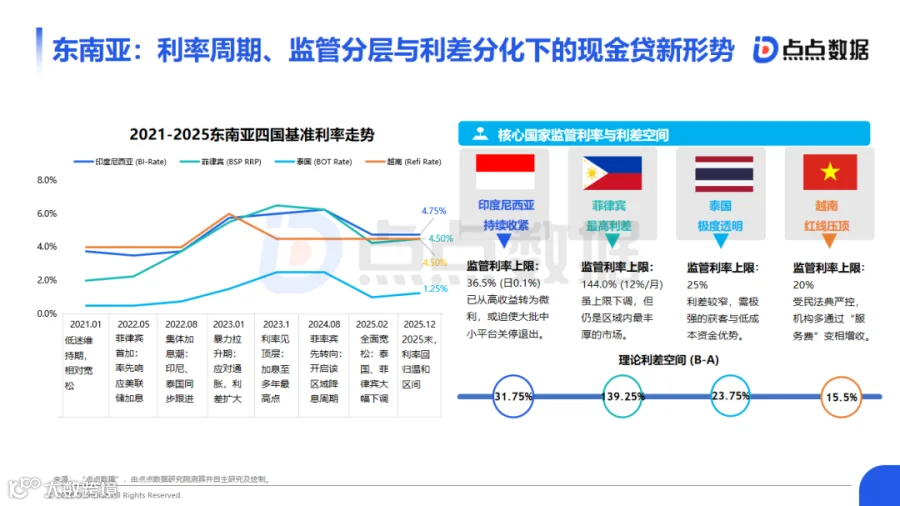

东南亚:利率周期、监管分层与利差分化下的新形势

东南亚已由出海“蓝海”转向巨头林立的“红海”与合规深水区。2021—2025年,区域基准利率经历低息→加息→再降息完整周期,行业发展深度绑定利率波动。

数据来源:点点数据

四国监管与利差格局分化显著:菲律宾利差丰厚但监管趋严;印尼利差缩窄致大批中小平台退出;泰国、越南利差收窄,分别依赖强获客与合规变通策略。市场核心矛盾已转向合规能力与利差空间的博弈。

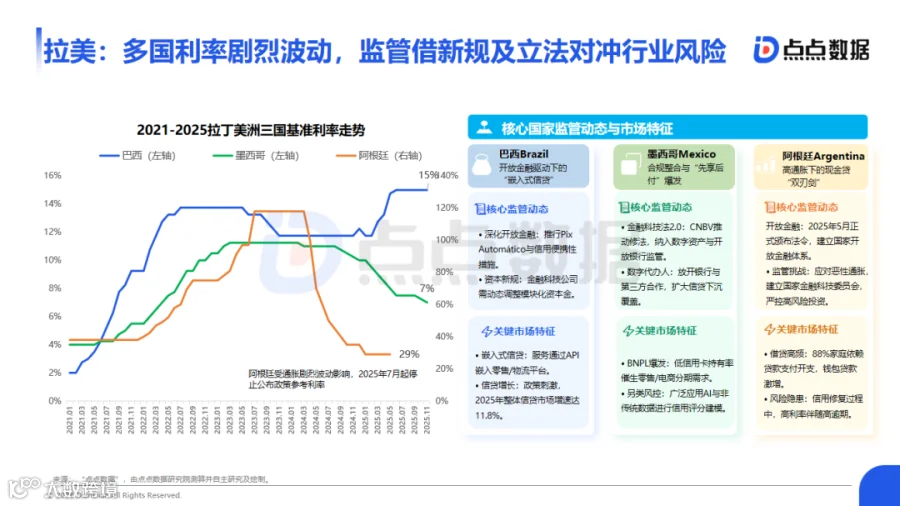

拉美:多国利率剧烈波动,监管借新规立法对冲风险

2025年,拉美三国利率环境剧烈震荡,直接影响借贷规则与准入门槛。各国监管加速立法以实现行业治理:

- 巴西:深化开放金融,实施金融科技资本新规,推动信贷高质量化;

- 墨西哥:推行Fintech 2.0改革,将数字资产与放贷纳入CNBV严管,倒逼牌照化转型;

- 阿根廷:成立国家金融科技委员会,严控恶性通胀下的高利贷风险。

数据来源:点点数据

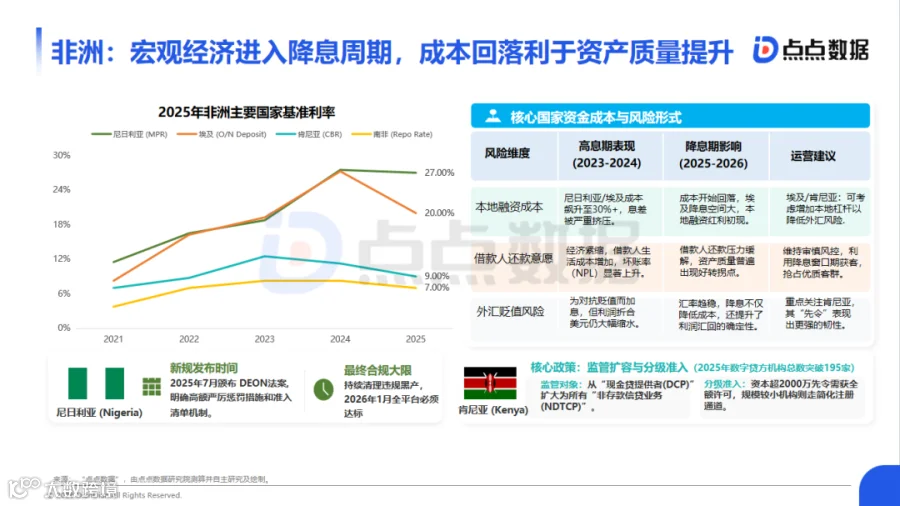

非洲:进入降息周期,成本回落利好资产质量提升

非洲现金贷正经历高利周期(2023—2024)向降息周期(2025—2026)切换。高利期本地资金成本激增30%,NPL不良率同步攀升超30%;2025年后资金成本回落,信贷投放意愿修复,但外汇兑换风险及银行贷款利率滞后效应仍存。

数据来源:点点数据

尼日利亚DEON法案生效与肯尼亚NDTCP监管扩容,标志着当地监管完成从被动封禁到主动治理的转变。

标杆解读:头部平台本土化实践与差异化生存策略

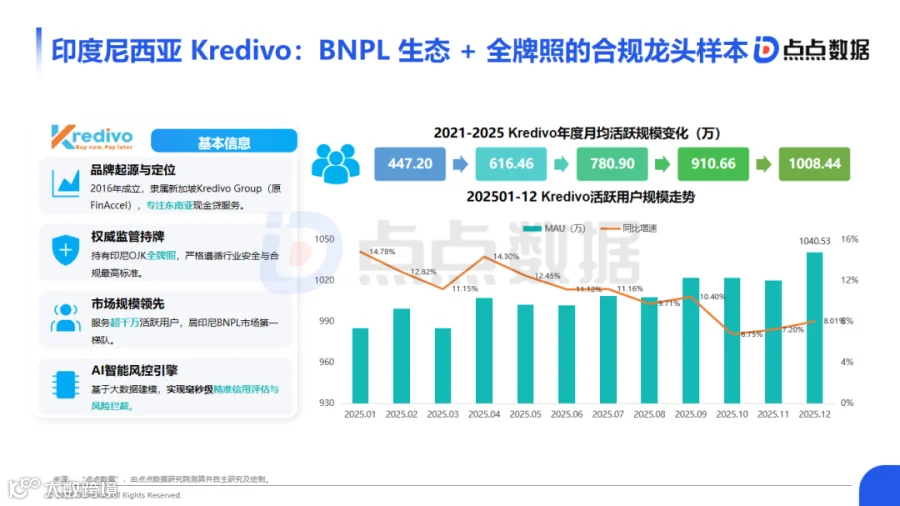

印度尼西亚 Kredivo:BNPL生态+全牌照的合规龙头样本

Kredivo隶属新加坡Kredivo Group,持有印尼OJK现金贷牌照与数字银行牌照,具备低成本资金与全合规资质双重壁垒。

数据来源:点点数据

其成功核心在于“生态位”精准切入:以BNPL(先买后付)为低成本获客入口,深度嵌入Shopee等头部电商场景,锁定优质年轻客群。2021年起月均活跃用户年新增超100万,2025年末达1040.53万。

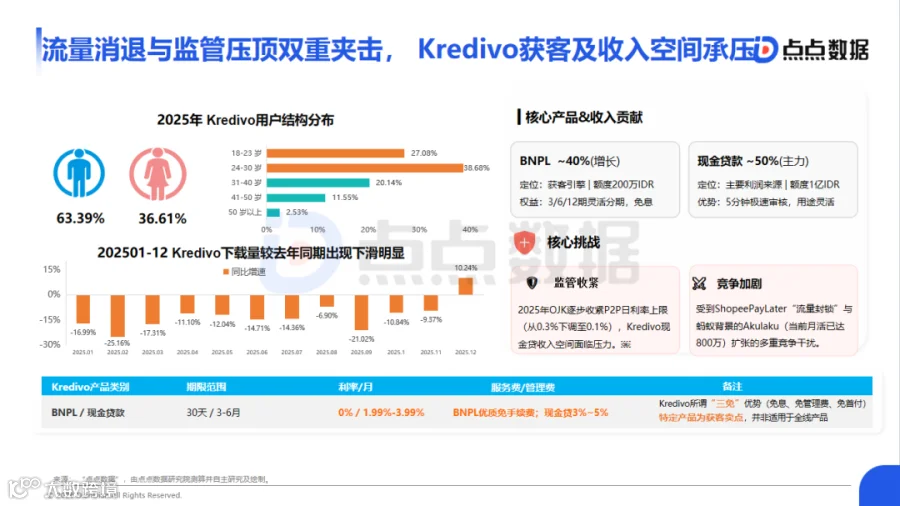

但流量消退与监管压顶形成双重压力:ShopeePayLater原生流量封锁叠加Akulaku激进扩张,致其2025年前11个月下载量同比持续下滑;现金分期贷款贡献50%收入,亦直接受OJK日利率上限由0.3%下调至0.1%冲击。

数据来源:点点数据

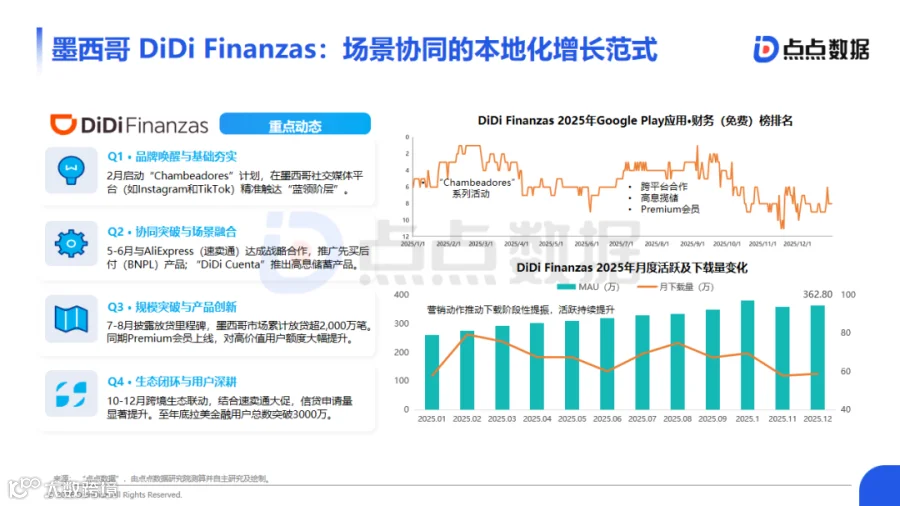

墨西哥 DiDi Finanzas:场景协同的本地化增长范式

2025年滴滴国际业务营收同比增长约25%,金融成核心增长引擎;墨西哥地区贷款申请量增30%,支付用户增55%,MAU达362.8万(较年初增长38.7%)。

数据来源:点点数据

其场景营销、高息储蓄及跨平台合作等动作均有效拉升榜单表现,反映当地用户对金融活动刺激高度敏感。

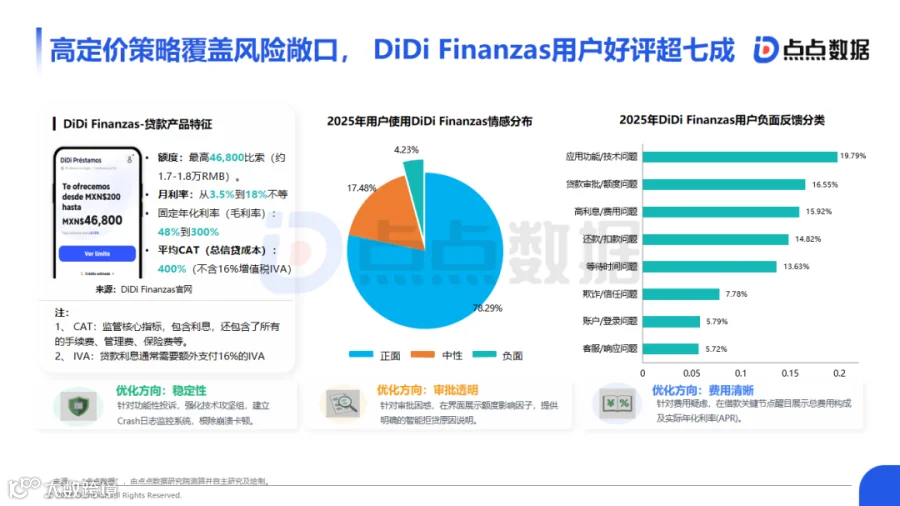

产品呈现“高风险、高定价”特征:400% CAT(总信贷成本)虽显著高于国内标准,但处于墨西哥合规现金贷主流区间,为其覆盖高逾期风险提供充足缓冲。

数据来源:点点数据

凭借速度与便捷性,DiDi Finanzas获广泛认可:Google Play超11万条评论中,正面占比达78.29%;4.23%负面反馈(约8000条)集中于产品稳定性、审批逻辑及费用,为后续优化提供明确方向。

趋势展望:场景嵌套、数智驱动与信用生态全面进阶

场景前置激活增长,分层深耕锚定终局

2025年海外超级App开放接口致独立平台获客成本暴涨40%,传统模式已触顶。Kredivo增长放缓印证单一获客口径失效,行业加速向“深度场景嵌入”进化,实现授信与消费链路无感融合。

数据来源:点点数据

行业流量逻辑已由“寻找借款人”升级为“实时捕捉瞬时缺口”。机构需基于区域成熟度与监管差异,匹配属地化运营策略,真正实现信贷服务的无感化与即时化。

全流程数智化风控升级,驱动单客经济(UE)优化

风控正从「被动拦截」跨越至「主动经营」,全流程数智化能力可在监管利率上限内助力平台实现单客经济(UE)深度优化。

数据来源:点点数据

2025年,印尼、菲律宾、尼日利亚等密集推行强制征信对接与借贷预警,标志合规准入已由定价博弈升级为对多头借贷的“物理隔离”,监管重心从单一“利率红线”转向深度“信用生态”治理。

这一变局倒逼机构重塑增长逻辑:合规不再仅是成本支出,而是筛选高质量增长的行业准入门槛。领先企业正推动策略从“高息覆盖违约”向“信用修复+动态定价”转型,通过激励机制将风险客群沉淀为高LTV优质资产。行业突围关键已加速向“信用资产运营”转化——即构建Financial Wellness(财务健康)生态,建立不可复制的差异化壁垒。