跨境圈沸腾:国税总局跨境电商新政落地,历史旧账按2%起征

四大核心变化要点一览

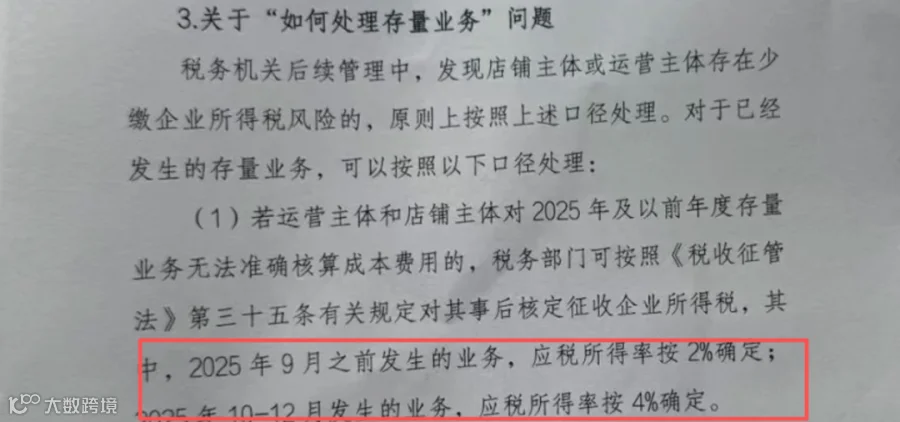

- 历史旧账处理:2025年9月前业务按2%应税所得率核定,10-12月按4%核定。

- 未来征收模式:2026年起全面实行查账征收,每笔收支必须有凭证支撑。

- 凭证规则放开:境外发票、收据及平台费用明细可作税前扣除凭证。

- 多店铺模式:"赛维模式"获官方认可,多店铺由运营主体统一核算后按收入比例分摊成本。

近期跨境圈广泛关注的税务新政已进入实操阶段,深圳龙华区税管员正逐一与卖家沟通确认。新政明确解答了历史旧账处理、无票费用抵扣及多店铺核算等核心问题。

官方认可的"赛维模式"成为多店铺运营标准方案,历史遗留的高成本补税问题也获得低成本解决路径。

历史旧账处理方案明确

对存量业务实施分级核定:

- 2025年9月30日前业务:按2%应税所得率核定;

- 2025年10月至12月业务:按4%应税所得率核定。

以1000万元年销售额测算,2%核定率下应税所得额仅20万元,叠加小微企业优惠后综合税负可低于1%。需注意核定红利仅覆盖2025年前业务,具体执行以当地税务机关口径为准。

2026年全面实施查账征收

2026年起跨境电商将全面执行查账征收,与国内贸易规则统一。税务机关将严格依据"收入-成本-费用=利润"原则征税,所有收支必须凭证完备,模糊操作空间彻底消失。

境外费用抵扣规则落地

亚马逊等平台的境外发票、收据及费用明细可直接作为税前扣除凭证,但需注意两项比例限制:

- 佣金扣除上限:5%(低于平台常规15%);

- 广告费扣除上限:不超过当年销售收入的15%。

超出部分需调增利润补税,建议通过香港公司架构规避比例限制。

"赛维模式"获官方认可

多店铺运营主体可统一核算成本后,按各店铺收入比例分摊并分别申报。该模式被认定为应对平台规则的合理架构,但需满足实质经营要求:若香港公司为空壳(无办公场所/员工/实际业务),税务机关将依据"实质重于形式"原则穿透征税。

代理出口监管全面收紧

2025年10月起,代理出口业务若无法溯源真实卖家,将直接按4%应税所得率核定征税。"买单出口"等脱离真实交易的行为彻底失去操作空间,物流企业必须严格审核货主信息。

行业规范发展新时代开启

2%的超低核定征收率是国家给予卖家的最后一次低成本合规机会,2026年查账征收标志着行业野蛮生长终结。在规范透明的环境下,合规经营将成为企业核心竞争力。

注:以上内容基于行业流传文件及地方税局实操反馈,具体执行以各地税务机关最终解释为准。