六个月来,投资者一直倾向于追捧那些从油价下跌中受益的市场。因此,今后油价走势对未来一段时间的宏观经济和金融市场来说至关重要。

出于这个原因,纵观国际油价的历史数据后,如果油价在年末重回历史平均水平80美元,那么,究竟会发生些什么?

风险场景

要说明的是,考虑到目前市场供给过剩,因此,基准情景认为油价不太可能回升到这个水平。但考虑到下列因素:

1.对150年来油价走势的数据分析表明年底油价升至80美元的可能性为25%。

2.油价下跌已经让需求出现了变化。在大多数发达经济体,消费者都感到更有信心,并且开始增加开支。

小公司对未来的看法也变得更加乐观,这显然有利于今后的就业和资本支出,而且范围不仅限于欧洲。

3.此外,在过去六个月中,约40%的油价下跌由结构性供给因素造成,其余则可归结为全球需求没有达到预期以及投机溢价回落。

如果这些观察结果都准确无误,那就意味着今年底油价很可能高于目前水平,而且还会超过动态曲线所预示的水平以及相当数目国际投行的预期。

比如说,如果欧洲原油需求超过预期,再加上石油输出国组织(OPEC)调整产量以及不可忽视的地缘政治风险影响石油供应,石油市场就可能出现催化剂。

假设今年底油价升至80美元,情景分析得出了下列主要结论:

1.仍可对全球经济前景持谨慎乐观态度。这是因为,欧洲需求超过预期应当是全球经济增长的关键动力。

另一个原因是,80美元的油价仍比2014年上半年油价低25%左右,差距仍很明显。

2.但有一利就有一弊。比如说,如果油价上升的原因是地缘政治局势紧张,以及/或者OPEC采取更一致的行动来控制石油供应,那就会让全球经济陷入较为不利的境地。

可以肯定,通胀率下降以及实际利率上升带来了进一步放松货币政策的空间,这可能影响经济增长,而且影响范围不仅限于那些趁油价下降时削减补贴的新兴经济体。

3.就美国来说,标普500指数的盈利预期将反弹。

同时,今年初以来,包括科技股和材料股在内的周期性行业因油价企稳而跑赢其他板块;今后,更多周期性板块的领先位置将得到巩固。

此外,美国高收益债券市场是否稳定的顾虑可能会减轻。

4.在新兴市场,如果此前油价下跌的部分原因是供给增多,那么油价朝着80美元的水平反弹就是因为需求增强。

这两种情况都可能让新兴股市受益。如果需求推动油价上升,新兴市场投资者就应该超配EMEA(欧洲、中东和非洲)市场,当然也要超配能源股,并看好俄罗斯、海湾阿拉伯国家合作委员会(GCC)和中欧三国(CE3)。

在亚洲(不含日本),降息预期已经推动市场上行,而油价走强可能在一定程度上削弱这种乐观情绪。马来西亚可能成为油价上涨的最大受益者,原因是股市和汇市都已做出了相当大的调整。

供需关系

说到油价究竟为何跌至目前水平,仍有很多问题没有找到答案。

多个主要经济体(如欧洲、中国、俄罗斯、巴西和日本)需求未达到预期是原因之一。

美国提高原油产量,利比亚石油行业在去年底出人意料地增产以及去年11月OPEC决定不再维持油价目标则是供给方面的主要原因。

和其中许多因素相伴出现的是美元升值,这也是一个重要的影响因素。

包括高盛、瑞银以及英国国家经济社会研究院最近开展的一些独立研究报告表明,需求低于预期对油价的影响可能比供给增多更为明显。

油价随后反弹是异常现象吗?

事实上,在一个很长的时间段内(比如150年),油价的急剧下跌以及随后的反弹就显得不那么异常。

如果今年剩余时间内油价一直都接近目前水平,那将是不正常情况。

150年来,这样的异常情形(比如说,油价2年累计变幅超过50%)只出现过8次。

如果今年剩余时间内油价一直保持在60美元附近,那就属于这样的异常情况。

换句话说,基于以往油价走势和远期曲线,目前单从纯数据角度估算,到今年底油价升至80美元及以上的可能性为25%。

80美元对经济的影响

80美元的油价仍比2014年上半年平均油价低20-30美元,差距明显。如果油价反弹的原因是欧洲需求强于预期,这显然是个利好因素。

考虑到截至目前人们的经济预期没有太大改变,油价回升还可能意味着GDP预测值有了上调空间。

不过,鉴于通胀率回落以及实际利率上升,存在继续实施更宽松货币政策的空间,而这可能削弱经济增长势头,受到影响的也不仅仅是那些趁油价下跌而降低相关补贴的经济体。

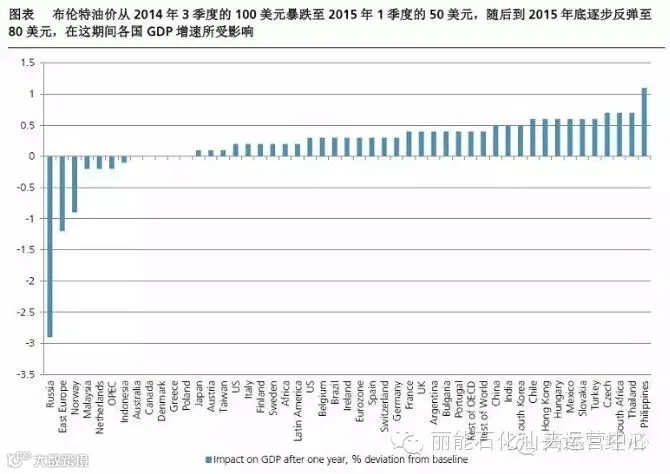

当下模拟的情景是2014年下半年油价急剧下跌,然后到2015年底重新回到80美元。这种情况下各国GDP受到的影响如下图所示。

结果表明,和去年下半年的情况相比,这种局面对全球经济的影响依然有利。这种情况下,今年底全球GDP增速仍将比去年底高0.3个百分点。同时,全球CPI仍比去年底低1.2个百分点左右。

能源行业受益?

要想让石油价格在今年下半年大幅反弹至每桶80美元(比2016年远期曲线所体现的水平高10-15美元),就必须有地缘政治事件造成供给显著下降,从而抵消今年约130万桶/天(瑞银目前估算值)的全球过剩供给。

虽然石油生产企业一定会对油价反弹表示欢迎,但对它们来说,这也意味着2010-2014年上半年的油价相对稳定阶段(布伦特油价平均为每桶110美元左右)过后,油价将在一段时间内出现相当大的震荡。

油价振幅加大将促使石油勘探开采企业和主要石油公司在规划长期资本密集型项目(如油砂、深水采油、液化天然气)时对长期油价做出更保守的预期,还会促使它们在油价上升或下降时把大多数支出用于周期较短的项目(如页岩油、陆上钻井)。

油价大幅上升还会促使最终用户远离基于石油的液化天然气合同。

这会让设在美国的液化天然气项目处于有利位置,因为它们在定价方面主要依照Henry Hub天然气价格;在天然气定价方面受油价影响较大的地区,比如澳大利亚和加拿大,将处于不利位置。

许多国家都决定趁近期油价下降来提高燃油税(比如中国),或者已经因为补贴负担减少而受益。

显然,如果油价上升,前一类国家可能会觉得有必要削减相关税收,以降低汽柴油的零售价格。

对补贴本已减少的新兴国家来说,为了维持汽油价格,油价上升将再次加重补贴负担,从而对经济产生不利影响。

(来源:瑞银集团 )

(长按可识别二维码)