从2014年底至今年2月,不到三个月时间里,央行已经连续两次降息,一年期存款基准利率从3%一路降到2.5%;事实上,从2011年7月开始,存款利率就已经一路下调,2011年7月银行时,银行的一年期存款利率还有3.5%,而目前只有2.75%了(并且多数银行已经选择了利率上浮)。

情况远不止于此,目前已进入降息周期,降息还会继续。

当前中国经济下行压力未减,通缩加剧,未来的货币政策仍将以宽松为主。我司分析认为,今年还将有2-3次降息,实际存款利率很有可能降到2.5%以下。

同时,放眼世界,全球奔腾不息的货币宽松潮扑面而来,目前已经有将近20家央行降息,中国也很难独善其身,不得不加入这场降息潮。

统计显示,2015年年初至今,开始实行降息或宽松政策的央行依次包括:埃及央行、印度央行、秘鲁央行、瑞士央行、丹麦央行(共4次降息)、土耳其央行(共2次降息)、巴西央行、加拿大央行、欧洲央行(QE)、新加坡央行、俄罗斯央行、澳大利亚央行、中国央行(降准)、瑞典央行、以色列央行。

假设你有10万元,5年时间,即使按照降息前3%的一年期定期存款利率,复利计算:存银行一年获得利息3000元,第二年获得6090元,五年后总额为115927.4元,一共获得利息1.5万余元。

如果您正使用“余额宝”,同样的期限,即使利率按照年化4.5%年化计算,则一年后获得收益4500元,五年总额为124618.1元,一共获得收益2.4万余元。

如果您购买银行发行的理财产品,还是以5年期计算,取年化利率5.5%,则五年后一共获得收益3万余元。

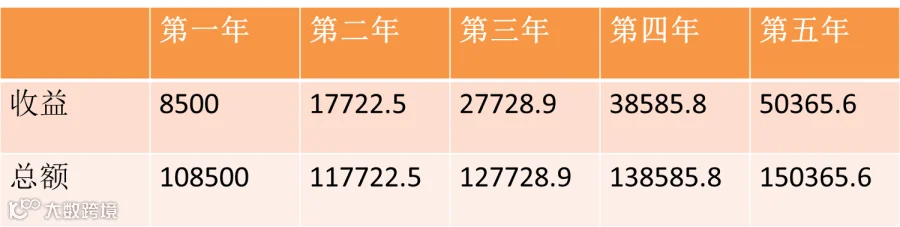

当你购买中正财富私募基金理财产品时,即使只按照年化利率8.5%计算,同样的低风险、固定收益条件下,五年后一共获得收益5万余元。