FREDDOUMA的价格预测

8月25日为止:限额$17.84/100磅 超过基础额度$16.14/100磅

加州4a牛奶$16.60/100磅 加州4b牛奶$16.12/100磅

最 后 一周:限额$17.89/100磅 超过基础额度$16.20/100磅

加州4a牛奶$16.61/100磅 加州4b牛奶$16.24/100磅

市场评论:(由每日乳业报告SarinaSharp提供)

奶&乳制品市场

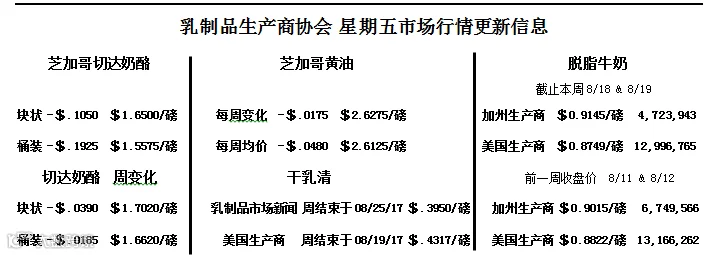

冷藏报告给原本火热的奶酪市场泼了一盆冷水。自周一攀升至九个月的最高点后,芝加哥商品交易所现货桶装切达奶酪跌至1.5575美元/磅,单周下降了19.25美分。现货块状切达奶酪下降了10.5美分,跌至1.65美元/磅。三级奶的期货价格同样深陷低谷,九月和十月的合约价格分别下跌了55美分和57美分。

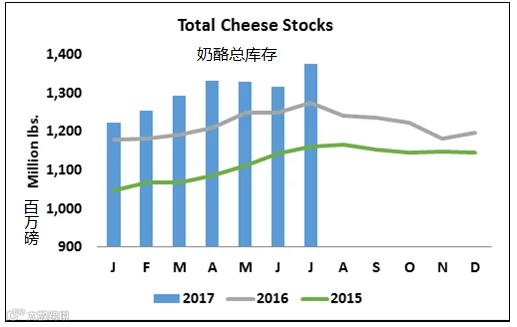

美国农业部报告指出,截止至7月31日奶酪的库存达到13.8亿磅,与去年同期相比涨幅7.8%,与上个月相比增长5840万磅。这是近数十年来最大的单月增长,这个增长击碎了由五月和六月奶酪库存轻微下降所带来的希望,似乎表明需求仍未能跟上积极的奶酪生产增长的步伐。

但是,季度的变化也带来了一些希望。学校开学了,牛奶的打折减少了。因此奶酪生产商处境也许不再像春夏天的时候一样困难。同时,需求也有所增加。乳制品市场新闻报道称:“披萨生产商的订单有所增多,而且西方奶酪生产商对国内外奶酪市场需求的增长有信心。”

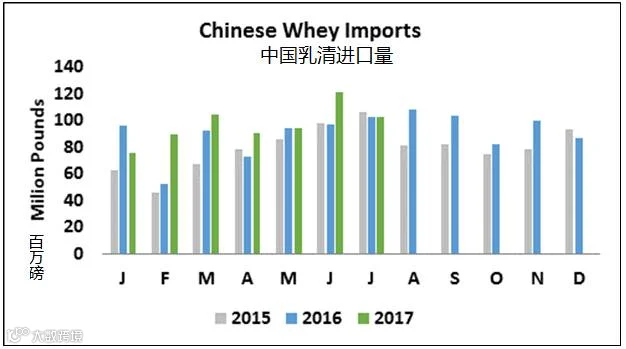

大体上,乳清市场在本周持续衰退。过大的产量远高于需求,为乳清市场带来压力。幸运的是,中国的乳清进口量非常稳定。中国七月的乳清产品进口量与去年同期持平,达1.06亿磅。截止至目前为止,中国的乳清进口量涨幅11.4%,对来自美国的乳清产品的进口量涨幅10.7%。

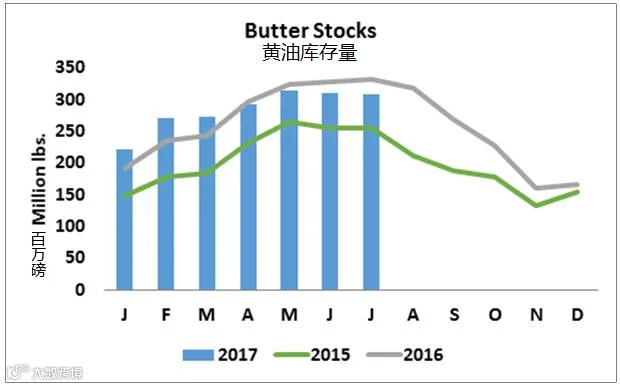

欧洲黄油市场持续攀升。在美国,黄油市场则出现下滑。芝加哥商品交易所现货黄油价格本周下滑1.75美分,跌至2.6275美元/磅。这份冷藏报告似乎对黄油贸易市场没有什么影响。黄油的库存为3.707亿磅,与去年同期相比跌幅7.5%。每个月的减少量少仅为200万磅,这个减少量太小,不足以表明需求量的大幅增加,甚至还可能导致价格上涨。

周二奶粉市场回落至四个月以来的最低点,但很快又反弹。芝加哥商品交易所现货脱脂奶粉(NDM)的收盘价为84.5美分/磅,于本周上涨1.25美分。廉价奶粉产品市场在美国、欧洲和加拿大之间的竞争仍然非常激烈。南半球季节性增产。幸运的是,恒天然集团已经将目光投向对奶酪和增值乳制品的需求不断扩大的东南亚市场。随着其他乳制品的扩产,他们能够减少奶粉的产量。

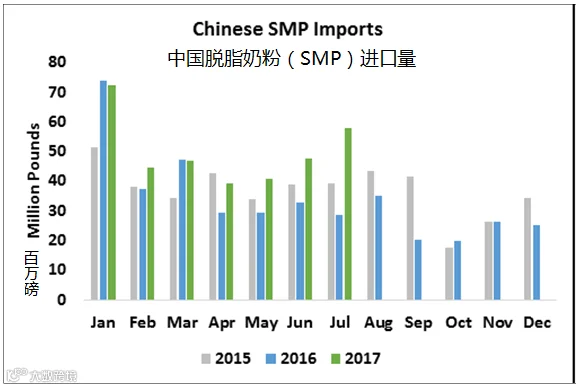

中国六月份对奶粉的需求突出,而七月的需求依然强劲。今年七月,中国进口5790万磅脱脂奶粉(SMP),是2016年7月的两倍,也是本月以来的最大进口量。与六月高企的进口量相比,全脂奶粉(WMP)的进口量有所下滑,但仍然达到8850万磅,与去年相比涨幅65%。迄今为止,今年中国脱脂奶粉(SMP)与2016年的前七个月相比涨幅25.5%,全脂奶粉(WMP)涨幅6.2%。

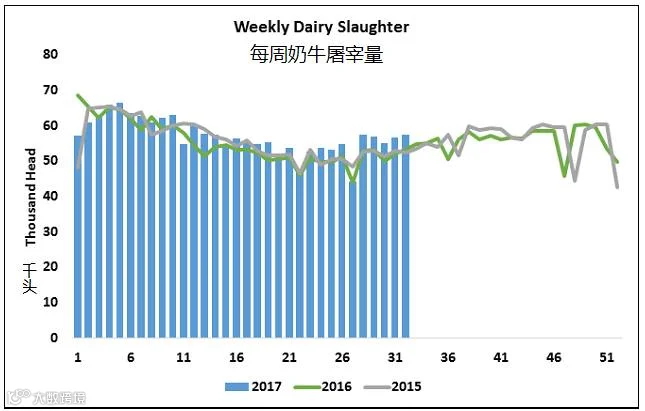

奶牛屠宰量仍在升高。截止至8月12日当周,奶牛的屠宰量为57,318头,与去年同期相比涨幅7.5%。到目前为止,奶牛屠宰量比2016年高出3.5%。

谷物市场

对于粮食市场来说,这依然是艰难的一周。9月份玉米收盘价为3.3875美元/蒲式耳,与上周五相比下跌13.25美分,创合约价格新低,同时创12月以来现货玉米期货价格的新低。九月份大豆收盘价为9.39美元/蒲式耳,于本周上涨1.5美分。

玉米的产量存在变数,但并不可怕。尽管天气并不完美,但爱荷华州及周边地区的降雨有利于改善种植条件。东部的玉米带变得更加干燥,低温有助于减少水的需求量。

ProFarmer作物巡查组织(美国职业农场主组织)对一些种植的主产区进行了年度调查。调查发现,与去年相比各个州的豆荚数(该组织采用大豆结荚数量作为评估大豆单产潜力的方法)均有所下降,而且在大多数州,他们呼吁降低玉米的产量,这并不是一个好消息。ProFarmer估计全国玉米产量为167.1蒲式耳/英亩;美国农业部最新的农产品生产报告指出,玉米的产量为169.5蒲式耳/英亩。ProFarmer预测大豆的产量为48.5蒲式耳/英亩,略低于美国农业部估计的49.4蒲式耳/英亩。

政治因素的影响可能比天气更重要。美国商务部对生物柴油行业进行调查和政策调整,美国生物柴油生产商声称阿根廷和印尼向美国大量低价倾销生物柴油。因此美国商务部计划对进口自这两个国家的生物柴油征收50%~68%的关税。这个消息促使大豆油和大豆价格上涨。

巴西对于美国进口的乙醇也采取了类似的态度。它对超过6亿升进口配额的乙醇,征收20%关税。美国乙醇的产量远多于国内所需,因此这个行业严重依赖出口。玉米和乙醇市场势必受到波及。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。