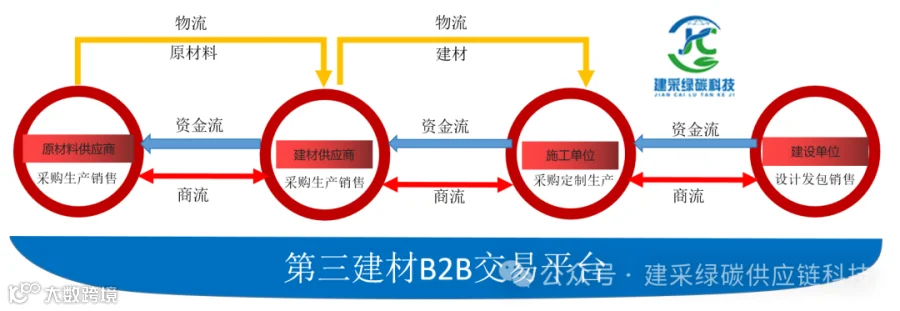

在当今建筑行业蓬勃发展的浪潮中,建筑企业采购建材的供应链环节,宛如一台精密机器的 “心脏”,其运转效能不仅关联着项目的成败,更牵系着企业的兴衰荣辱。这条供应链,看似是合作的纽带串联各方,实则暗藏复杂竞争格局,诸多要点亟待深入剖析解读,唯有明晰其中门道,建筑企业方能在市场洪流中稳立潮头。

一、采购优势与舆论风险的 “微妙平衡”

建筑企业凭借雄厚实力在采购环节拥有天然 “话语权”。大型项目的承接,如地标性高楼、巨型商业综合体建设,催生对钢材、商混凝土、玻璃等建材的海量需求,恰似 “巨鲸” 入水,激起庞大采购涟漪。央国企牵头的区域联采模式,更聚合资源优势,强化议价能力,类似比亚迪于汽车零部件采购领域的强势地位,能基于规模与信誉,撬动价格杠杆,获取成本优势。

然而,这种基于现实实力的采购优势,仿若一把 “双刃剑”,稍有不慎,便会在舆论场域 “割伤” 自身。若企业以 “指令式” 口吻下达降价通知,罔顾沟通温度与人文关怀,即便契合行业议价惯例、顺应规模压价逻辑,也极易触动舆论 “敏感神经”。在大众认知里,供应商常被视作相对弱势一方,“共情弱者” 心理会驱使舆论倒向供应商,建筑企业瞬间沦为众矢之的,商业形象蒙尘。特别是现在大部分建筑企业资金非常紧张之时。因此,企业在挥舞采购 “利剑” 时,务必注重沟通艺术,拿捏好现实权力与舆论影响间的平衡,筑牢良好形象 “护盾”。

二、潜藏于供应链的 “多元竞争势力”

(一)供应商:“双面角色”

依波特五力模型洞察,供应商绝非仅是携手并肩的 “盟友”,更是利润 “蛋糕” 的争夺者。优质瓷砖供应商以独特产品助力建筑项目拔得头筹、收获口碑之际,一旦嗅到企业对其产品过度依赖 “气息”,便可能借势提价或拒绝合理降价诉求。尤其在建材市场受原材料价格起伏、环保限产 “裹挟”,产能与价格如 “惊涛骇浪” 般不稳定时,建筑企业面临两难抉择:接纳提价,利润空间惨遭侵蚀;拒绝合作,项目进度恐因建材短缺 “卡壳”,竞争张力如弦紧绷,一触即发。

(二)客户与潜在进入者:明暗交织的 “压力源头”

下游客户 —— 开发商、业主群体,看似是建筑服务的接收方,实则在利润博弈场上主动 “出击”。手握项目大单的大型开发商,常以 “持续降价、增添服务附加值” 为 “筹码”,逼使建筑企业让步,企业于生存与盈利间艰难权衡,拿捏让利分寸。而潜在进入者宛如隐匿暗处的 “影子猎手”,区域建筑市场一旦利润 “飘香”,携先进管理模式、低成本采购捷径的新企业便会汹涌涌入,“瓜分” 原企业市场份额,稀释采购规模效应,弱化供应链话语权,恰似 “温水煮青蛙”,悄然改变竞争格局。

(三)替代品威胁:科技浪潮下的 “创新危机”

科技劲风呼啸吹过建材领域,掀起创新 “千层浪”。传统建筑结构材料在装配式建筑材料 “攻势” 下节节败退,轻质、高强度新型板材凭缩短工期、节能环保 “利器”,强势抢占市场高地。建筑企业倘若抱残守缺,困于旧建材 “舒适圈”,必将在新兴替代品 “浪潮” 冲击下,丧失竞争力,被市场 “洪流” 无情淘汰。

三、筑牢防线,领航供应链竞争 “棋局”

建筑企业欲在复杂供应链 “棋局” 中稳操胜券,需深谙各环节竞争 “棋理”,变被动 “招架” 为主动 “出击”。与供应商构建 “深度绑定、弹性协作” 合作机制,签订长期合同并嵌入价格、产能调整弹性条款,搭建信息共享 “桥梁”,携手应对市场 “风雨”,摒弃单纯压价 “短视” 行径。面对客户,以品质 “精钢”、创新服务 “绸缎”,编织不可替代 “锦袍”,多元拓展客户版图,降低单一客户 “依赖症” 风险。同时,高瞻远瞩,紧盯行业革新趋势,前置布局新兴建材研发、试用 “阵地”,融入绿色、智能建材发展 “主航道”,强化替代品 “抵御力”;洞察潜在进入者 “策略动向”,持续打磨采购、施工流程 “利刃”,削减成本、提升效能,深挖 “护城河”,捍卫竞争优势。

总之,建筑企业供应链中的合作与竞争,是一场关乎生存与发展的持久 “战役”。唯有精准把握各环节利弊得失,以战略远见布局谋划,以精细管理筑牢防线,方能在波谲云诡的市场竞争中,驾驭供应链 “诺亚方舟”,驶向持续繁荣彼岸。