一、建材供应商影响力最大化的五大核心场景

(一)市场结构高度集中的垄断型领域

在部分技术壁垒高或资源稀缺的建材领域,市场呈现垄断或寡头垄断特征,供应商掌握绝对话语权。例如,高端节能玻璃、特种钢材(如抗震钢筋)等产品,国内具备生产能力的企业屈指可数。以某超高层建筑项目为例,其所需的三层中空 Low-E 玻璃仅 3 家供应商能够满足技术标准,供应商借此将报价提高 20% 以上,且要求预付 50% 货款。此外,区域垄断现象亦普遍存在,如地方混凝土搅拌站通过协会形成价格同盟,在旺季联合涨价,建筑企业因运输半径限制难以更换供应商。

(二)供需失衡下的卖方市场格局

1. 季节性供需错配

建筑行业具有显著季节性,旺季(如春秋季)集中开工导致建材需求激增。以有一年 Q3 为例,某省因基建项目集中复工,螺纹钢日需求量达 5 万吨,远超本地产能(日供应 3 万吨),供应商趁机将价格从 4200 元 / 吨提至 4800 元 / 吨,并要求最短 15 天交货周期(平时为 7 天)。

2. 突发性事件引发的供应链断裂

自然灾害(如台风、洪水)或政策调控(如环保限产)会导致区域性建材断供。有一年一城市大暴雨期间,周边砂石场停产,本地建筑用砂价格从 80 元 / 吨飙升至 200 元 / 吨,且供应商优先保障政府项目,民营建筑企业面临 “有钱无货” 的困境。

(三)高定制化与高转换成本的产品领域

1. 定制化建材的技术锁定

大型公共建筑(如机场、体育馆)常需定制化建材,如双曲面幕墙铝板、异形钢结构件等。某会展中心项目中,供应商为满足曲面造型要求,需重新开模生产,模具成本占报价 15%,且合同约定 “非质量问题不得更换供应商”,建筑企业因前期技术对接投入巨大,被迫接受供应商后续涨价要求。

2. 系统集成类产品的生态绑定

智能建筑系统(如楼宇自控、消防报警系统)涉及多品牌兼容问题,一旦选用某供应商的核心设备(如中央控制器),后续配件采购往往被其绑定。某商业综合体项目中,建筑企业因更换消防系统供应商,需额外支付 300 万元系统兼容性改造费用,最终不得不继续采购原供应商产品。

(四)供应链权力结构失衡的场景

1. 核心资源供应商的垂直控制

砂石、水泥等基础建材的上游资源(如矿山、石灰石矿)被少数企业掌控。某建筑企业长期采购的砂石供应商收购本地 3 家矿山后,将砂石价格提高 30%,并以 “保障供应” 为由要求建筑企业入股其贸易公司。

2. 中小建筑企业的被动依赖

中小建筑企业采购量小且分散,对大型供应商缺乏议价能力。以某县级建筑企业为例,其年采购钢材 5000 吨,仅为头部房企采购量的 1/20,供应商对其报价比战略客户高 1%-2%,且要求现款结算,而战略客户可享受 60 天账期。

(五)政策与宏观经济驱动的成本转嫁

1. 环保政策加码下的成本传导

“双碳” 目标下,建材生产端环保投入增加,供应商将成本转嫁给建筑企业。2022 年某省要求混凝土搅拌站加装粉尘收集装置,本地混凝土价格随即上涨 40 元 / 立方米,建筑企业采购混凝土被迫承担约 10% 左右的成本增幅。

2. 国际贸易壁垒的连锁反应

进口建材(如高端涂料、五金件)受关税调整影响显著。有年某建筑企业进口的德国陶土板因欧盟加征碳关税,采购成本增加 12%,而国内替代品研发滞后,只能接受供应商提价。

二、建筑企业的破局路径

面对供应商强势地位,建筑企业可采取多元化策略削弱其影响力:

• 供应链战略储备:与 2-3 家同品类供应商建立战略合作伙伴关系,避免单一依赖(如一家建筑企业对钢材供应商的 “ABC 角” 管理模式);

• 技术自主化:加大对新型建材(如装配式构件、再生骨料)的研发投入,降低对高定制化产品的依赖;

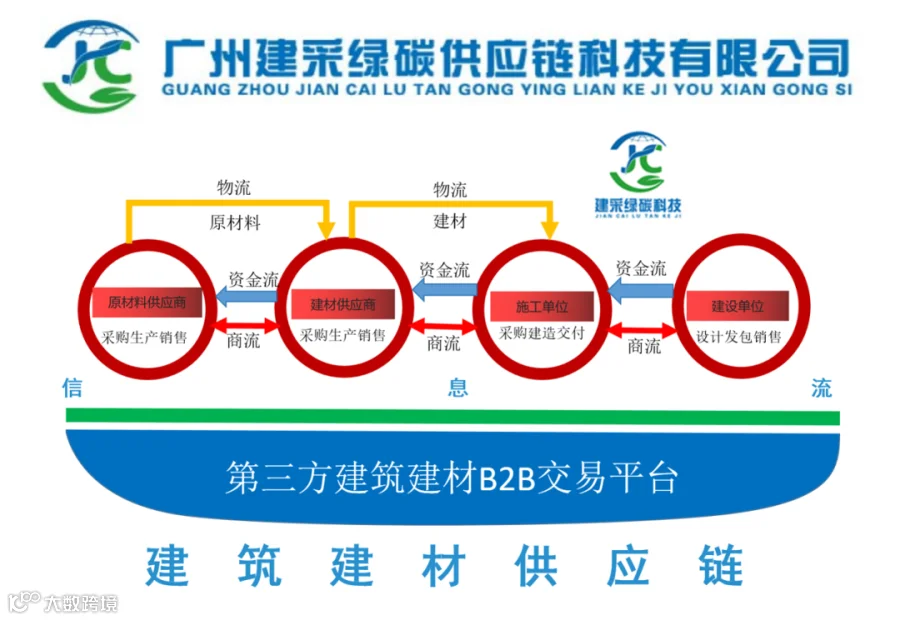

• 数字化协同:通过供应链第三方平台管理平台(如采筑等)实时监控建材价格波动,动态调整采购策略;

• 政策利用:借助政府绿色采购政策,优先采购本地可替代建材,减少对垄断供应商的依赖。

结 论

建材供应商对建筑企业的影响力峰值,本质是供应链各要素动态失衡的结果。在市场垄断、供需错配、技术锁定等场景下,供应商通过控制资源、技术或渠道形成强势地位。建筑企业需深刻理解供应链权力逻辑,通过战略布局、技术创新与生态构建,在保障供应链安全的同时,实现与供应商的动态博弈平衡。未来,随着建筑行业数字化转型与绿色供应链的推进,供需双方的权力结构将逐步向协同共赢演进,但在可预见的周期内,关键领域的供应商影响力仍将是建筑企业成本管控与项目成败的核心变量。