前几天因为想给自己和家人买一份保险,于是快速的恶补了一下相关知识,拿出来和大家分享,也欢迎有兴趣的朋友添加我的微信eden88888一起探讨。。。。。。

很多人在购买保险的时候,不够了解更不知道如何去选择,很多时候是因为朋友或亲戚的介绍而购买,也有的人对保险人员放心而购买。其实最重要的还是自己要了解,有些必要的知识我分三个方面跟大家梳理下,相信一定对您有所帮助。

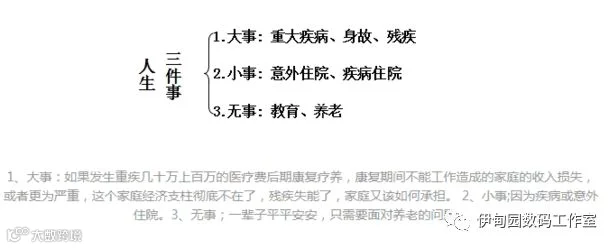

1. 首先我们应该了解有哪些风险是我们不能把控却客观存在的,在这里用三件事情来囊括:

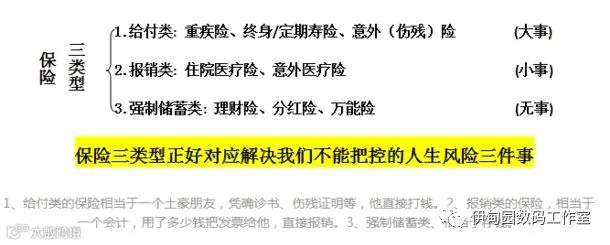

2. 其实人寿保险保的就是我们人生不能把控的风险,虽然产品种类形态千变万化,但都是为了转移人生风险设计的,可以囊括为这三大类:

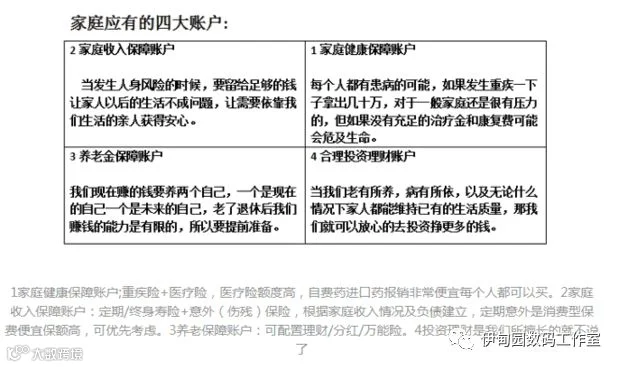

3. 其实我们考虑买保险,除了为了自己,更多的是为了我们的家人。所以买保险应该以家庭为单位。在这里用四个账户来讲解:

举个列子:建立家庭健康保障账户:给每一个人去配置一些医疗险+重疾险(如消费型医疗险,30岁200万的额度,自费药进口药都能报销,保费每年只要884元),可根据个人情况购买重疾险额度,去弥补后期的康复/疗养和患病期间的收入损失等问题。

其实我们努力的工作去赚钱的原因主要是源于我们对家庭的责任,也是为了让未来的生活越来越好,但有时候我们只想着赚更多的钱,而忘记了我们的初衷。真正有责任感的人一定会为家庭做好打算 —— 至少建立一个家庭健康保障账户让家庭每个人的健康有所保障。然后建立一个家庭收入保障账户如果家庭经济支柱发生风险能让家庭成员以后的生活有所保障,最后再考虑养老和投资。这样才能家人更有安全感。

=========================================

保险是对人生进行的风险管理和财务安排,怎么来理解,一个人无论多么有本事,有两件事情是无法掌控的,就是意外和疾病,当发生意外时,如果有房贷,车贷,孩子教育,谁来保证我们的家人生活开支?

当发生疾病的时候,谁来支援医疗费用,营养费用,误工费用,差旅费用,后期康复费用?

当然你可以说,我很健康,我这辈子不会碰到意外和疾病,请问人会不会老,老了,收入中断了,还要不要花钱,花谁的钱,政府?子女?还是靠自己? 当然是靠自己最靠谱了,如果你在年轻时给自己准备了充足的养老金,有花不完的钱,过品质的养老生活,国家还要不要立法,长期不探望老人属违法?

你打个电话给子女,孙子,你们明天回来,谁回来,我给他们一个1000块,你看看谁不要回来,孙子给你说,爷爷奶奶,我要骑马,有钱,你就能很爽快答应:好的,我带你去马场,没有钱,对不起,你就自己给孙子当马骑。人老了,你是想当皮球,被人踢来踢去,还是想当橄榄球,被人越抱越紧,就取决于你自己的思路,有没有为自己找一个好的工具,即转嫁人身风险,自己问题自己解决,自己的生活自己安排,而保险就是体现这个价值,早期是以小博大,中期是专款专用,后期就是补充养老。