FRED DOUMA的价格预测

5月6日东部:限额$13.60/100磅 超过基础额度$11.90/100磅 加州4a牛奶$12.49/100磅 加州4b牛奶$11.40/100磅

截止4月16日:限额$14.31/100磅 超过基础额度$12.61/100磅 加州4a牛奶$12.56/100磅 加州4b牛奶$12.71/100磅

奶&乳制品市场

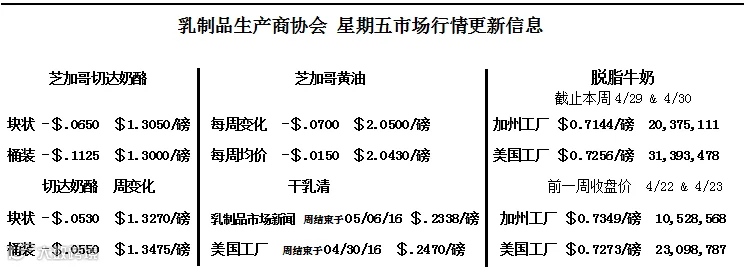

自2010年2月以来,第三类牛奶交易价首次跌破13美元。五月和六月合约今天的定价为12.87美元和12.92美元,本周分别下跌30美分和40美分。市场行情不好,损失正趋缓。大多数合约价下跌较稳定,比上周五下跌17美分。由于芝加哥商品交易所现货切达奶酪市场价格急剧下降,导致第三类市场呈下行趋势。块状奶酪价格下跌6.5美分,即1.305美元/磅,桶装奶酪下跌11.25美分,即1.30美元/磅。块状和桶装奶酪价格下跌超过6年以来最低价。

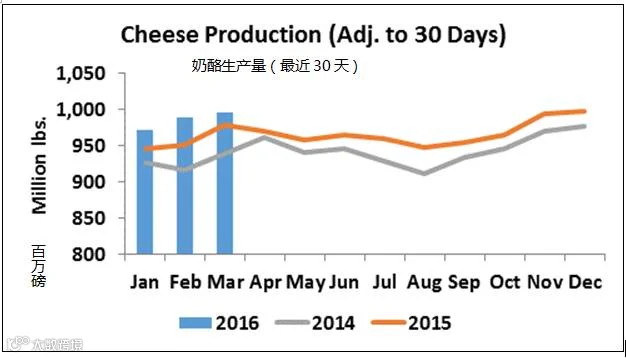

奶酪的国内需求量依旧强劲,但仍然跟不上产量的增长速度,而且出口量正在衰减。今年3月,奶酪产量总额为10.3亿磅,与去年已经足够庞大的产量相比,还要高出1.8%。美国商人3月份出口了200万磅奶酪,与2015年3月的出口量相比,减少了近20%。进口量较上年同期增长了16.2%,达到了4090万磅。这都给美国造成了大量的奶酪库存,多得即使他们需求再大也难以消耗完。

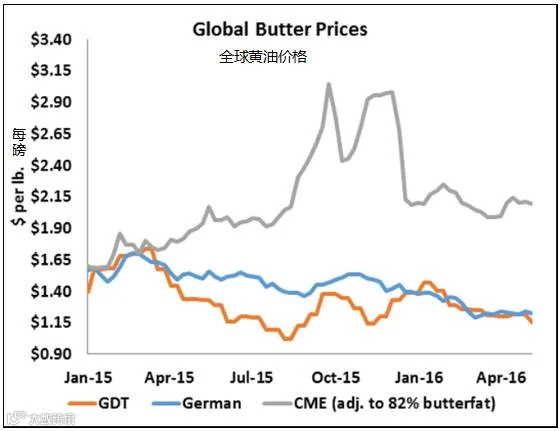

上周五价格飙升之后,本周的芝加哥商品交易所现货黄油市场价格下跌7美分。但2.05美元/磅的价格仍然保持在近期交易价格范围内。但黄油市场价格的稳态强度背离了它的基本原理。奶油有现货,随时可以买到,而且产量庞大。事实上,3月奶油产量攀升至1.82亿磅,比去年增长8.6%,是有史以来最大的月产量。

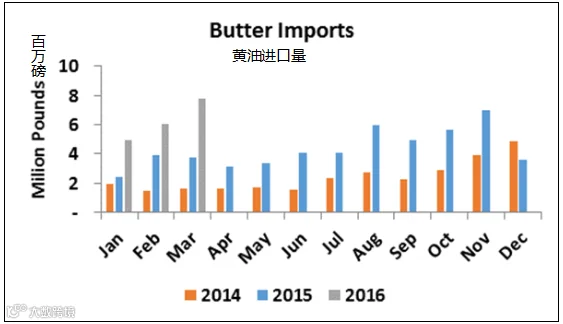

调整了汇率和乳脂的差异后,美国黄油价格仍然比欧洲黄油高90美分。这难怪美国在3月进口了780万磅黄油和660万磅无水乳脂。黄油的进口量比去年同期的两倍还多,远远超过总计只有190万磅的出口量。

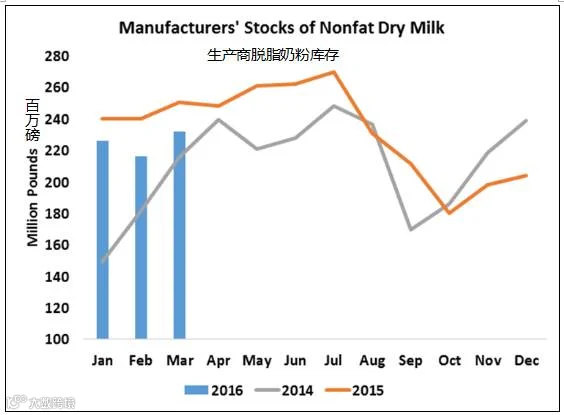

奶粉市场逆势而上,价格谨慎走高。现货脱脂奶粉(NDM)价格上升了2.25美分到77.75美分。3月份,生产商生产脱脂奶粉(NDM)产量比去年同期减少了5.1%。脱脂奶粉(NDM和SMP)的产量总计为2.122亿磅,比2015年3月下跌3.7%。尽管如此,从2月到3月,库存量上涨了1530万磅。截止3月底为止,库存量达到2.319亿磅,与一年前庞大的库存量相比,下降7.5%。

为了保持销售流动,生产商已经不得不降低要价。美国3月出口了9080万磅奶粉,比去年同期下降25%。出口均价从2月的92.8美分/磅跌至85.6美分/磅,而去年同期的出口均价为1.226美元/磅。全球奶粉供应充足,出口竞争激烈。美国出口商可能不得不再次降低要价,否则就只能眼睁睁看着销量进一步下滑。但至少有一点,他们的情况比过去几个月有所好转。自3月初以来,美元兑一篮子货币下跌5%。本周初,美元指数跌至了15个月以来的低点。

在欧洲,生产商再次把奶粉销售给政府干预采购计划。3月底库存量达到了该计划最初的10.9万吨的上限。官方散布了采购奶粉和控制市场操纵的消息,干预采购计划在4月大部分时间处于搁置状态。自从官方把上限翻倍至21.9万吨后,两个星期内,生产商已经向政府销售了近3.5万吨的脱脂奶粉。照这个速度,该计划短时间内还要再增加上限,否则就要面临公开市场上的危机。

对于乳制品生产商来说,市场确实充满风险。美国农业部公布4月第三类牛奶价格为13.63美元/100磅,比三月下降11美分,部分产品价格比去年同期下降2.45美元。加州4 b牛奶4月价格为12.71美元/100磅,比三月下跌53美分。加州4a牛奶价格轻微反弹,上个月上涨13美分,达到12.54美元/100磅。4月第四类牛奶价格为12.68美元/100磅,比3月下跌6美分,比去年同期下跌83美分。这样的牛奶价格显然不足以涵盖成本,5月和6月期货价可能会更低。另一方面,饲料成本也在上升,牛肉价格陷入苦苦挣扎的困境。

有句古老的交易格言:“降低价格是挽救低价的最好方法”,正是对像现在这种时期的小小安慰。这样的挽救方法是痛苦而漫长的,而且对于那些没有足够强硬资本来挺过这个艰难时期的生产商来说,是毫无帮助的。但这句话仍是真理,而这可能在乳制品生产商可以获得更好的牛奶价格之前的一段时间,乳制品行业开始正在播种复苏的种子。

全球牛奶产量不太可能继续以目前的速度增长。春季过后就是炎热的夏季,资金短缺的乳品生产商可能会削减牛群数量。今年春天,欧洲牧场来了个糟糕的开局,长期以来的低价已经低到足以影响生产,加之环境法规威胁要继续削减荷兰牛奶产量。在新西兰,经过今年的大量屠宰牛群后,乳品生产商将使用较少的奶牛开始下个季度的产奶。在中西部地区,尤其是在五大湖地区,乳品生产商在遭受来自倒牛奶和奶价大打折扣造成的心理上和财政上的影响。当所有这一切正在发生时,低价却继续促进市场对乳品的需求。

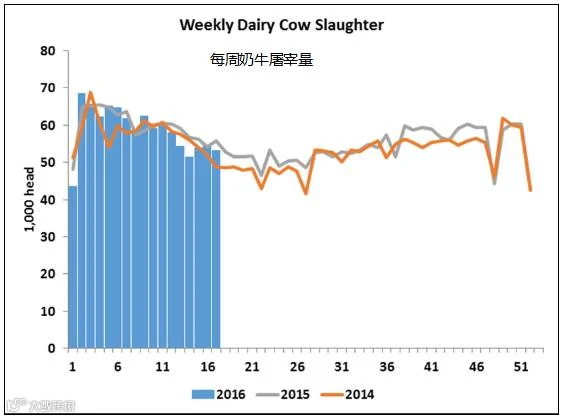

本周截至4月23日,奶牛屠宰量总计为5.3201万头,比去年同期下降了4.8%。与2015年相比,今年迄今为止全国的屠宰率下降了1.7%,第9区(亚利桑那州、加利福尼亚州、夏威夷和内华达州)下降了3%。

谷物市场

这是农作物市场又一个动荡的一周。7月玉米收盘价为3.775美元每蒲式耳,下跌了14.25美分。7月大豆收盘价为10.3475美元每蒲式耳,上涨了5美分。在过去几周推动市场价格大幅走高的原因,现在仍在发挥着作用。南美作物遭受了一轮恶劣天气的影响后,美国当前出口量和即将收成的农作物数量可能会远高于不久前的预期数量。牛市必须每天为它提供新鲜给养,然而本周并没有多少新鲜饲料。更大的出口前景增加了今年美国对农作物较大的需求量,因此从现在到收获期,谷物市场价格将更多地只受天气影响而变动。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。