FREDDOUMA的价格预测

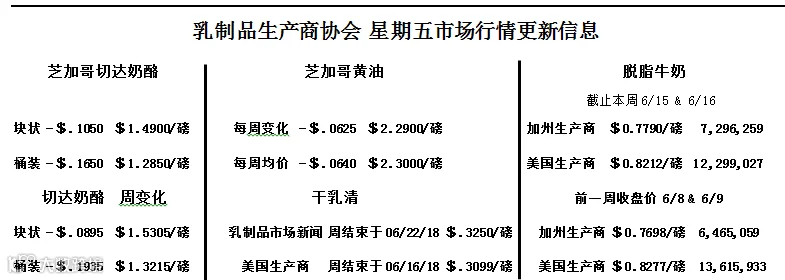

6月22日东部:限额$15.95/100磅超过基础额度$14.25/100磅

加州4a牛奶$14.24/100磅加州4b牛奶$14.45/100磅

上 周 :限额$16.07/100磅超过基础额度$14.38/100磅

加州4a牛奶$14.32/100磅加州4b牛奶$14.62/100磅

市场评论:(由每日乳业报告SarinaSharp提供)

奶&乳制品市场

夏天已经正式到来,但乳制品市场并没有回温。事实上,在本周三级奶和四级奶的期货价格几乎每天都在下跌,价格回落十分明显。7月三级奶的期货价格收于14.66美元/磅,与上周五相比下跌近80美分,对于乳制品生产商来说,这不是个好价格。大多数三级奶和四级奶的延期合约价格下跌在20~60美分不等。

乳制品行业并不希望成为中美贸易战的牺牲者,但是上周中国宣布乳制品将成为下一轮报复性关税的一部分。大多数乳制品生产商在中国都将面临10%~15%的税收。脱脂乳的税率为20%,而乳清粉的税率则为6%。从7月6日起,所有的美国乳制品在运往中国将面临加征25%的关税。

特朗普政府的一些主要官员希望能够在关税生效之前促进缓和。然而,特朗普正在采用强硬手段,推进破坏互利经济,以此使美国变得更加强大。总统一如既往地难以预测,他可能在关税开始实行前改变想法。但在目前为止,投资者认为贸易战将继续升温。库存和商品价格都相应会有所下跌。

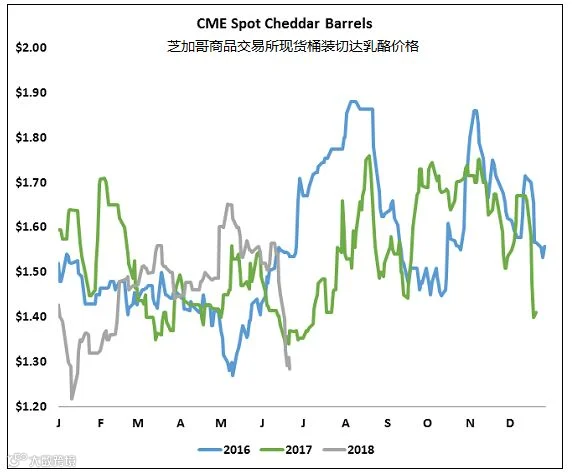

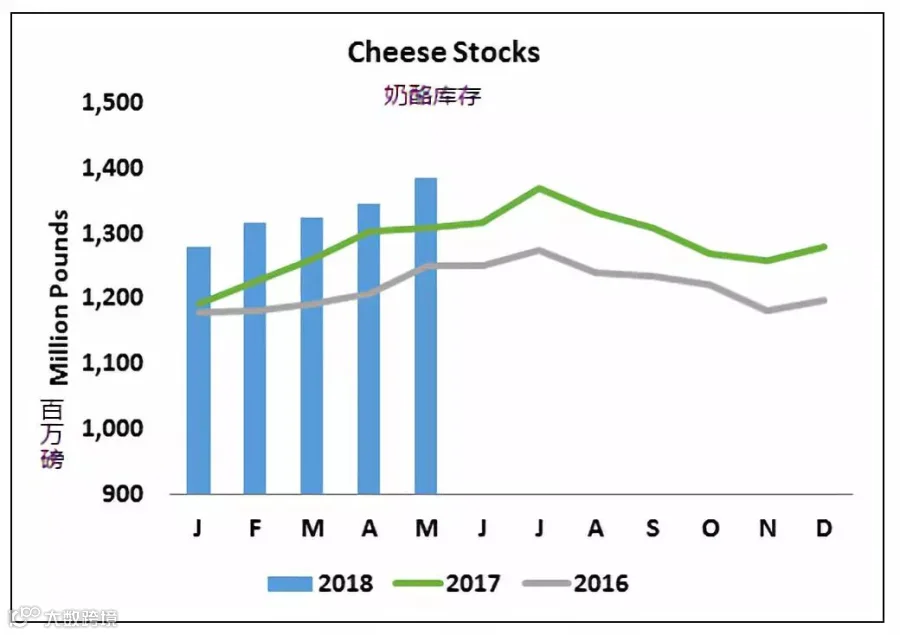

在芝加哥商品交易所,桶装切达乳酪再次成为最大的输家。桶装切达乳酪收于1.285美元/磅,大幅下跌了16.5美分,并且高达88次的转手。除了一月份的两天和2016年5月的一次会议之外,桶装切达乳酪的价格创2010年以来的新低。块状切达乳酪的表现稍好,收于1.49美元/磅,下跌了10.5美分,创二月以来的新低。不断上涨的奶酪库存可能推高了销量。5月31日奶酪库存达13.86亿磅,创历史新高。与2017年5月相比涨幅5.3%。从4月至5月,奶酪库存激增4060万磅,这是自1999年以来的最大涨幅。虽然冷库报告在今天下午收盘后公布,但市场可能已经反映了价格看跌。

去年,中国占美国乳清产品出口近一半,因此乳清市场在本周完全有理由萎缩。事实上,芝加哥商品交易所(CME)现货乳清价格下跌1.25美分,收于39.75美分/磅,这是一个小小的胜利。目前,美国乳清产品库存紧张,产品变化大。但市场的不稳定可以理解。

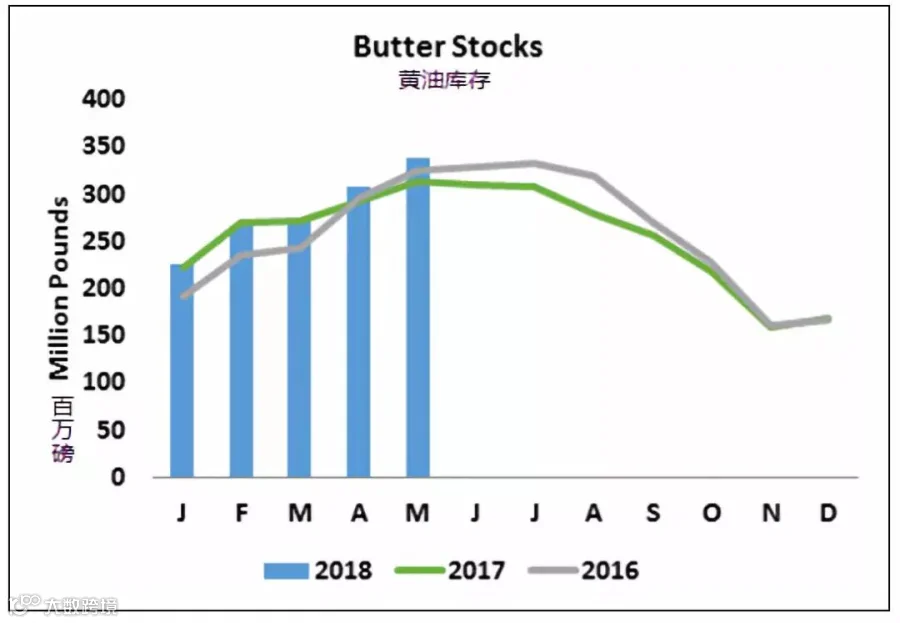

芝加哥商品交易所(CME)现货黄油的价格创两个月以来的新低,收于2.29美元/磅,在本周下跌6.25美分。市场对于黄油的需求仍十分理想,美国的黄油价格也十分具有竞争力。但目前,整个市场仍处于熊市,黄油价格也呈现下跌。乳制品市场新闻指出,黄油的销量并没有使得生产商失望,但黄油市场则是另一回事了。冷库报告提供了另一个不同的说法,在低脂产品发展的鼎盛时期,5月31日黄油的库存达33.88亿磅,创1993年以来5月末库存量新高。与去年四月相比,库存年同比增长8%,增长了3150万磅,比典型库存更大。

芝加哥商品交易所(CME)现货脱脂乳粉(NDM)的价格自上周五下跌2.5美分,收于76.25美分/磅。周二全球乳制品拍卖价格持续下跌。脱脂乳粉(SMP)的平均成交价与上一次相比下跌1.1%,而全脂乳粉(WMP)则下跌1%。欧盟委员会从干预库存计划中出售超过5000万磅的脱脂乳粉(SMP),近67美分/磅,与5月的最低投标价格相比有所改善。事实上,尽管美国商人必须与打折商品竞争,但欧盟委员会能够以不断上涨的价格推动旧的奶粉的出售,这可能有利于美国奶粉市场。

制品生产商希望最终可以将牛奶价格维持在盈利的水平,但是本周的价格走势肯定会让乳制品生产商失望的。对于市场的冲击肯定会影响到乳制品行业。越来越多的来自全国各地的乳制品生产商,不得不在他们贷款人的要求下进行抛售。与2017年相比,奶牛的屠宰量年同比增长4.9%。尽管如此,美国农业部的报告指出,5月奶牛总量达940.4万头,与4月相比增长2000头。此外,他们对于在四月将奶牛数量的估算上调了2000头,使得奶牛数量与上一期奶牛产量报告相比增长了4000头。

5月份牛奶的产量达191亿磅,年同比涨幅0.8%。东部沿海地区的产量明显有所下降,中西部地区则维持稳定。西部地区持续推动美国牛奶产量的增长,5月的天气较为温和,但6月可能更热,7月的第一周国内主要的乳制品生产区仍然呈现闷热天气。美国的牛奶供应量可能相应收紧。

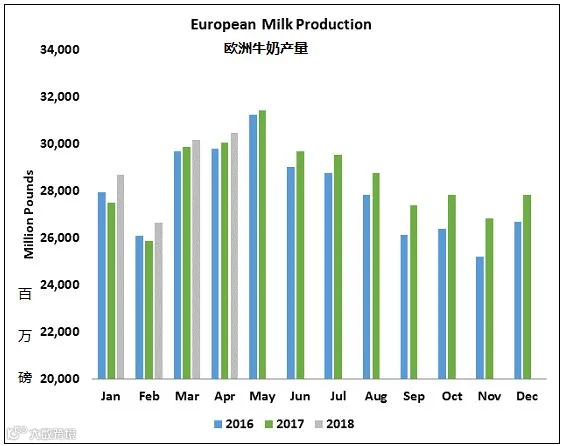

4月欧洲的牛奶产量为305亿磅,年同比涨幅1.3%。但温热的天气已经使得产量有所收紧。乳制品市场新闻报道称,一些观察家认为德国和西欧其他地区6月初的高温天气导致牛奶产量大幅下降。德国的产量年同比下跌1%左右,相比之下,4月德国的牛奶产量年同比涨幅3.5%。

过去几周,乳制品市场受到奶酪和黄油库存上涨和中国-墨西哥新乳制品关税等多重因素的冲击。但这不是2009年。饲料价格低廉,经济蓬勃发展。对乳制品的需求已经超过了全球供应的增长速度,目前的价格可能吸引更多的买家。在这种环境下,预期的热量也会导致乳制品市场的升温。

谷物市场

面对巨大的保证金追加和看跌技术信号的出现,专业的基金经理纷纷抛售,大豆市场接近崩溃。在抛售狂潮消退后,7月大豆价格远高于周中的价格,收于8.945美元/蒲式耳,与上周五相比下跌11美分。玉米市场对中国的依赖度要低得多,而且市场更加具有弹性。7月玉米期货价格收于3.5725美元/蒲式耳,下跌4美分。

尽管西部玉米带处于低洼地带,但作物状态良好。授粉过程中农作物有充足的水分,但是对于玉米作物的预期并不理想,可能因为其中大部分作物仍然是在炎热的时间授粉的。农作物市场观望着天气和政府政策带来的影响。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。