FREDDOUMA的价格预测

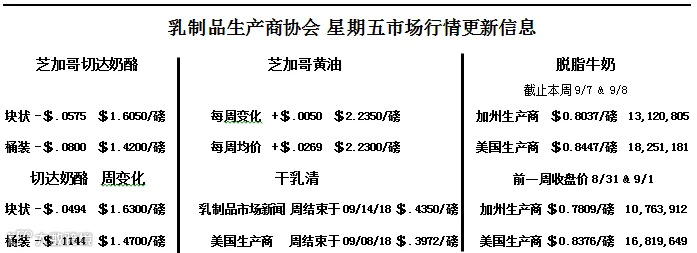

09月14日东部:限额$16.45/100磅超过基础额度$14.75/100磅

加州4a牛奶$13.90/100磅加州4b牛奶$15.57/100磅

上 周:限额$16.54/100磅超过基础额度$14.85/100磅

加州4a牛奶$13.75/100磅加州4b牛奶$14.84/100磅

市场评论:(由每日乳业报告Sarina Sharp提供)

奶和乳制品市场

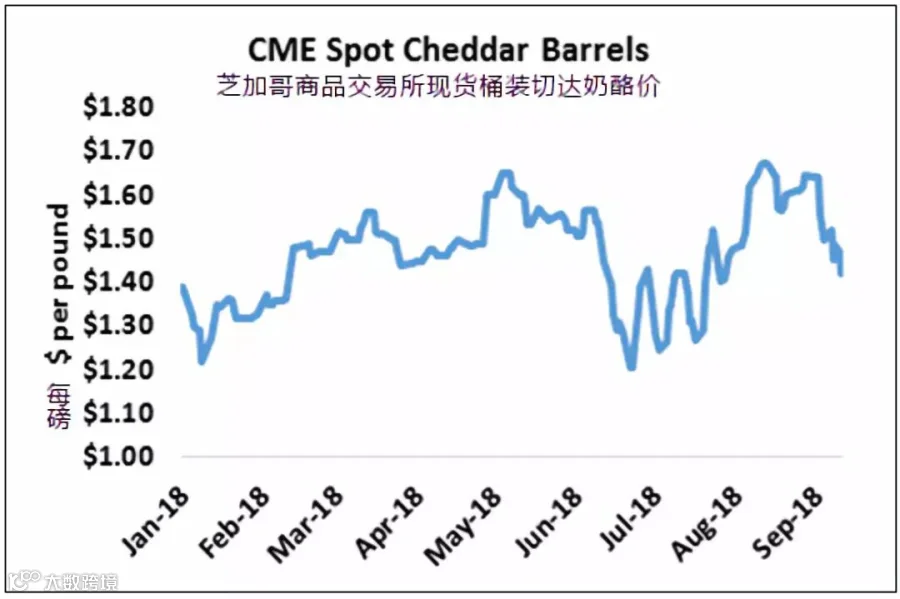

尽管市场整体情况良好,但本周奶酪市场再度受到重挫。零售商和食品服务行业的需求依然强劲,产量稳定。但是买家被抛售吓坏了,现在正观望价格的进一步下跌。他们的耐心得到了回报。芝加哥商品交易所(CME)本周现货桶装切达奶酪的价格跌至1.42美元/磅,自上周五下跌8美分。块状切达奶酪价格下跌5.75美分,收于1.605美元。

乳清库存依然紧张,但出口商表示对中国的出口销售有所放缓。乳清市场继续攀升。芝加哥商品交易所(CME)现货乳清粉价格本周上涨0.75美分,收于52.25美分。乳清的价格再次帮助三级奶价格免受价格暴跌。但三级奶的价格仍比上周五下跌2.5~10美分。

四级奶期货表现不佳。所有的合约价格均出现两位数的亏损,12月和1月的合约价格下跌超40美分。芝加哥商品交易所(CME)现货黄油价格出现反弹,上涨0.5美分,收于2.235美元/磅。迹象表明黄油的需求量是可观的,假日烘焙季节正快速临近。但黄油的海外市场正在下跌。

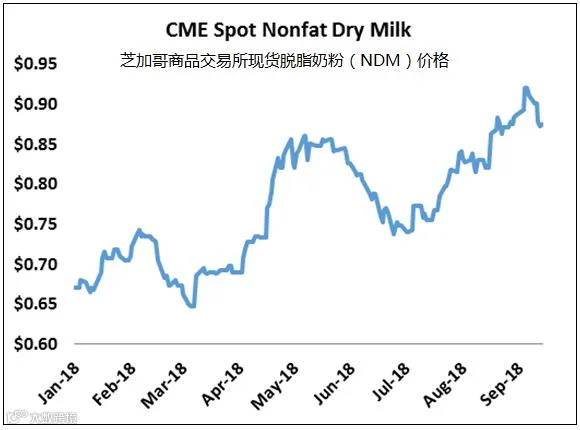

突破90美分奶粉价格只是短暂的。芝加哥商品交易所(CME)现货脱脂奶粉(NDM)本周下跌3.5美分,收于87.5美分。墨西哥对美国奶粉的需求依然强劲,但随着价格攀升,销售额增长幅度下滑。这有助于解释上周高价下跌的原因。

凉爽的夜间天气使得美国西部地区(受炎热天气影响)的情况得到缓解。然而,中西部地区和东北部的奶牛继续受到炎热潮湿的夏季天气的影响,甚至其中有部分地区处在由佛罗伦萨飓风带来的暴雨和潮湿的环境中。乳制品市场新闻报道称,在东部地区“牛奶的产量仍然低于农场….由于一些生产部门没有收到足够的牛奶,整个地区的生产日程表各不相同。本周东南部的牛奶产量下降。”大湖区牛奶产量的回升也十分缓慢。“威斯康星州的工厂经理指出,收益率仍处于或刚刚走出今年的最低点。此外,整个中西部的奶牛场正在以惊人的速度关闭。

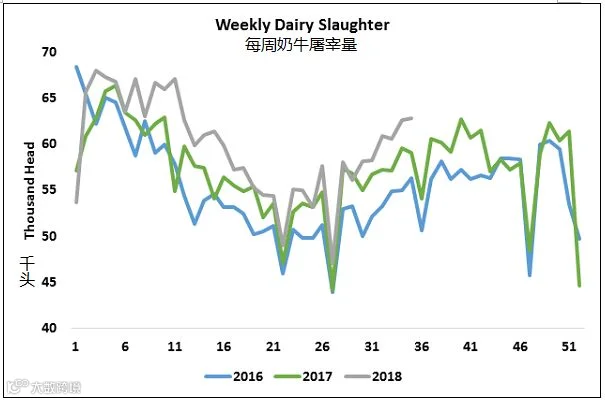

屠宰量也显示乳制品生产商的数量正在增加,这导致了奶牛群的持续下降。截至9月1日的一周,奶牛屠宰量为62,859头,去年同比增长6.4%。奶牛屠宰量连续4周突破6万头。自1986年牛群整体收购和宰杀计划以来,每年这个时候,都没有屠宰过这么多奶牛。东部的恶劣天气和减少的奶牛数量肯定在夏天转到秋天的时候抑制了牛奶产量。

到目前为止,欧洲类似的撤退性战略只有实现部分了。欧洲乳制品生产商也同样面临着恶劣的天气和农场利润微薄的问题。但欧洲的工资水平并不像美国的那么低,因此低的利润率很可能不会对欧洲的乳制品群造成太大的影响。至于天气,它的影响是好坏参半的。爱尔兰牛奶产量在七月大幅下降,比去年同期下跌3.7%。尽管经历了历史性的酷热天气,但德国牛奶产量超过2017年7月的2.8%。英国是欧洲第三大产奶国,7月份产量增长1.5%,排名第五大的波兰同比增长1.7%。全球市场会以同样的速度增长,这并不像过去几年中在美国和欧洲盛行的扩张那样强劲。但如果全球乳品市场能同时在大西洋两岸出现放缓,复苏的基础将更加稳固。

谷物市场

美国农业部星期三震惊了对玉米市场,要求打破全国平均玉米产量达181.3蒲式耳/英亩的记录。该机构8月份估计玉米产量达178.4蒲式耳的估计,高于去年176.6蒲式耳/英亩。今年玉米的产量达148亿蒲式耳,是有史以来的第二大产量。即使需求强劲,产量的提高意味着库存的增长。美国农业部将2018-2019年季末玉米库存预估上调17.7亿蒲式耳,高于8月预估的16.8亿蒲式耳。

美国农业部还提高了对大豆产量的预估,但这种变化大多是预料之中的。美国农业部将大豆的产量的预估提高至52.8蒲式耳/英亩,总产量为46.9亿蒲式耳,创历史新高。尽管供应量增加,但美国农业部预计,由于中国关税对美国前景构成压力,出口量将从前两个季度的可观的数量下滑。预计美国大豆库存总量将达到8.45亿蒲式耳,这是迄今为止最大的季末库存。

十二月玉米收于3.5175美元/蒲式耳,较上星期五下跌逾15美分。十一月大豆下跌13.5美分,收于8.305美元。以每吨308.70美元的价格计算,十二月豆粕合约本周又下跌7美元。考虑到中部地区农作物的规模,除了那些在干旱地区挣扎的地区的干草成本,饲料成本很可能会保持在较低水平。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。