FREDDOUMA的价格预测

9月01日东部:限额$16.90/100磅 超过基础额度$15.20/100磅

加州4a牛奶$16.17/100磅 加州4b牛奶$14.41/100磅

8月17日为止:限额$17.92/100磅 超过基础额度$16.23/100磅

加州4a牛奶$16.68/100磅 加州4b牛奶$16.26/100磅

市场评论:(由每日乳业报告SarinaSharp提供)

奶&乳制品市场

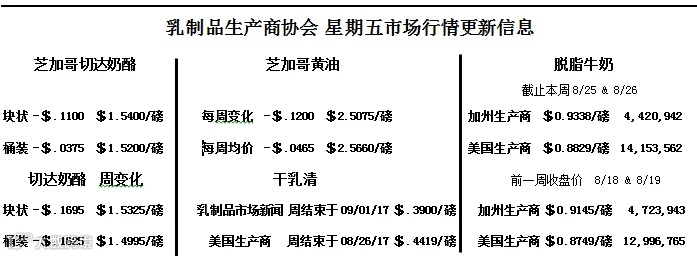

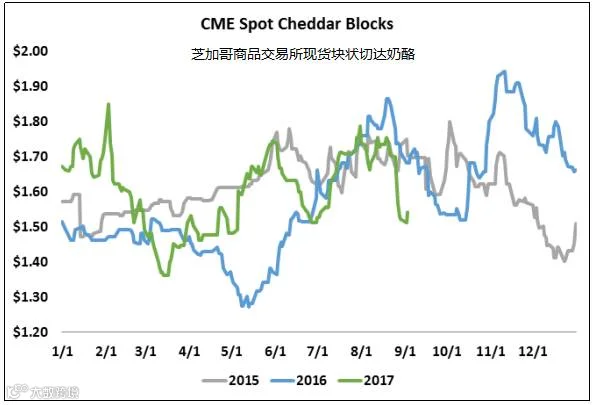

奶酪市场经历了艰难的两周后,乳制品市场陷入恐慌。自周五以来,芝加哥商品交易市场的现货块状切达奶酪价格下跌了11美分,而上周最高下跌10.5美分。自五月以来,块状切达奶酪价格始终维持较低水平,徘徊在1.54美元/磅。桶装切达奶酪的价格在本周下跌3.75美分,收盘价为1.52美元/磅,两周以来下跌达23美分。在缺乏新的利好消息的情况下,奶酪市场继续对看跌的冷藏报告和国内需求混合的迹象感到担忧。同时国内的需求仍然不明朗。考虑到强劲的产量需要更大的消耗量来削减国内庞大的库存量,也许这些较低的价格会诱使买家更积极地介入其中。然而现在,他们似乎满足于等待。

受供应量不断增长的影响,乳清市场也呈现疲软。多元的乳清产品对三级奶市场并没有任何的帮助。大多数三级奶的合约价格亏损30~40美分。与位于八月中上旬的最高点相比,九月至十二月的三级奶期货价格下跌了近1美元。

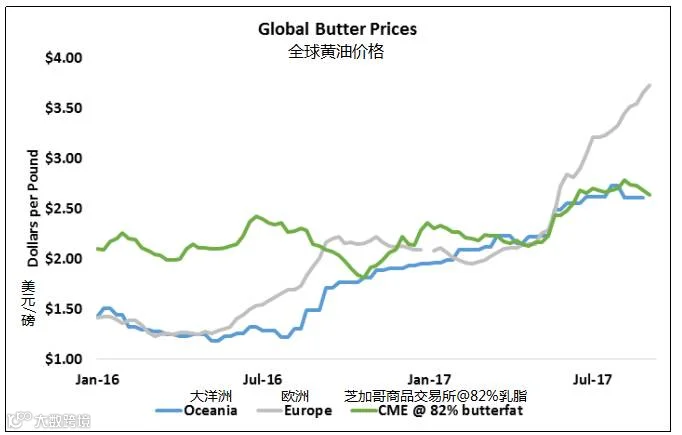

黄油市场也同样面临困境。芝加哥商品交易所的现货黄油价格在本周下跌12美分,收于2.5075美元/磅,创近三个月内的最低价。十月和十一月的黄油期货价格在周一的日常交易中均下跌5美分,随后又出现进一步的亏损。在今天,9月的合约价格下跌了近6美分。尽管如此,乳制品市场新闻报道称,“美国市场对于黄油的需求相当强劲。”

出口需求报告喜忧参半,但如果黄油生产商有意愿把黄油中盐和脂肪的含量达到国际标准,美国肯定能在全球市场上竞争。在欧洲,黄油价格继续飙升。

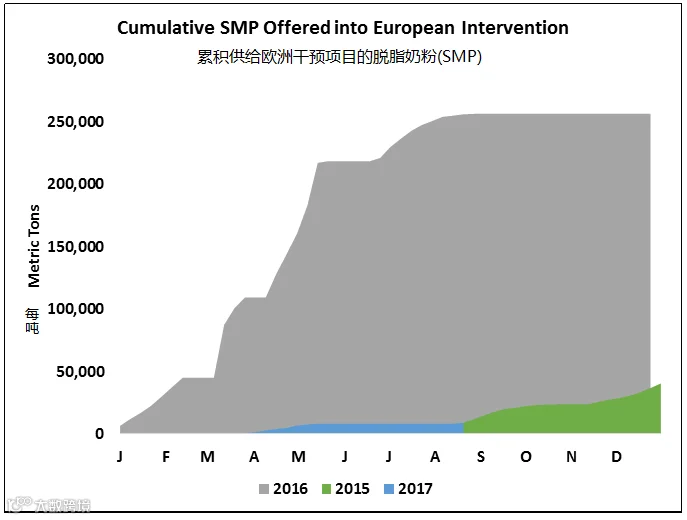

奶粉市场供应充足,竞争激烈。上周,一些欧洲的脱脂奶粉(SMP)生产商将产品销售到政府干预采购计划中,暗示实际的最低价再次发挥作用。该计划将于本月底结束,正好赶上南半球的高峰产量,并将于3月重新启动。

美国和欧洲的奶粉库存量庞大。乳制品市场新闻总结了关于脱脂奶粉(NDM)的普遍看跌的一致看法,报告指出:“市场预期生产持续稳定和疲软的需求以缓和价格。”然而,现货市场看起来仍非常具有弹性。芝加哥商品交易所现货脱脂奶粉(NDM)价格上涨1.75美分到86.25美分/磅。

奶粉市场在任何反弹的迹象下都会遭遇激烈的阻力,但是似乎也缺乏动力,至少在现货交易中是如此。脱脂奶粉(NDM)的期货价格涨跌不一但本周主要是跌了一点。因此,九月到十二月之间,本周四级奶的期货价格下跌30~50美分,而2018年合约小幅亏损。

美国农业部公布了八月份三级奶的价格为16.7美元/英担,与七月相比涨幅1.12美元,但与去年同期相比下跌34美分。加州4b牛奶价格为16.26美元/英担,与七月相比上涨97美分,与去年八月相比下跌8美分。八月份四级奶的价格为16.61美元/英担,比上月上涨1美分,与去年同期相比涨幅近2美元。加州4a牛奶的价格为16.68美元/英担,比七月上涨27美分,与去年同期相比涨幅明显,上涨2.69美元。

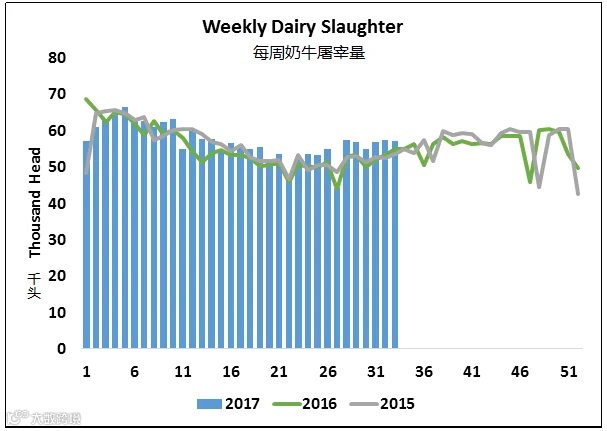

三级奶和四级奶的期货价格在明年上半年将处于低至15美元高达16美元之间。由于饲养成本低,一些乳制品生产商将能够使这些费用发挥作用,但繁荣将转瞬即逝,许多生产商将与面临赤字抗争。自上一次大繁荣以来已经过去很久,银行账户的缓冲度大大低于几年前的水平。在经过十八个月的持续膨胀,这些艰难的时光可能提供一个痛苦但必要的机会来整顿这个摔过跤的行业。事实上,屠宰量表明可能已经进行整顿了。截止至8月19日当周,屠宰量与去年同期相比涨幅高达4%,这是近年来的最大的同比增长率。2017年的屠宰率与2016年相比涨幅3.5%。

谷物市场

周三,十二月的玉米的期货价格跌至3.455美元/蒲式耳,是目前为止该合约的最低价,同时也是自去年秋天以来玉米现货价格的最低点。交易商敏锐地意识到,玉米期货价格在去年8月31日出现了季节性低点,。他们预料历史将会重演。预言是自我实现的。玉米期货昨日触及新低后,随后价格大幅上涨,抵消了周初的损失。十二月玉米期货收于3.5525美元/蒲式耳,比上周五上涨1.75美分。

十一月大豆成交价为9.495美元,本周上涨5美分。天气预报说气温和降雨量都低于正常值。农作物的种植前景还不错,但仍不完美。温暖的九月会让大豆豆荚充分发挥其生长潜能。虽然没有霜冻的威胁,但是凉爽、干燥的秋天可能会使产量下降。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。