根据2010年3月七部委颁布《融资性担保公司暂行管理办法》第二十九条规定:“融资性担保公司以自有资金进行投资,限于国债、金融债券及大型企业债务融资工具等信用等级较高的固定收益类金融产品,以及不存在利益冲突且总额不高于净资产20%的其他投资。”中国银监会于2010年8月制定、并由国家统计局核准的《融资性担保行业统计报表制度》明确解释了其他投资:是指债权投资以外的股权投资、房地产投资、基金投资、信托产品投资等,以及委托贷款。上述规章制定明确担保机构以自有资金对外投资的范围、总投资金额不得超过净资产20%。

担保机构的自有资金主要来自注册资本金、经营收益等流动性较强的资产,对外投资除以上限定的国债、金融债券、大型企业债务融资工具、股权投资、基金投资以及委托贷款等,也有进行短期银行理财产品及对融资担保主业权益类投资。融资担保主业投资是一家担保机构拓宽融资担保范围、扩大融资服务区域、增加融资担保规模发展的需要,各级监管部门普遍不把对融资担保主业投资纳入其他投资,因此该项投资不受投资限额影响。由于担保机构注册资本金、经营收益等都是以货币形式取得,除了用于融资担保主业投资外,尤其是大型专业担保机构,其在引入与再担保机构、政府、分险机构合作后,需要交纳合作保证金较低,剩余可用的闲置自有资金较多,如何在风险可控的情况下,增加对外投资规模,也是利润的重要增长点之一,目前也成为担保机构探索业务系统化发展的重要方向。由于总投资金额不得超过净资产的20%,所以担保机构对外投资主要集中理财产品、委托贷款等期限较短且周转率较高的投资,一般期限在半年以内或更短,予使某个审计时点前回收投资资金,控制投资总额不超过净资产的20%。其中委托贷款因其是满足中小微企业客户的短期融资需求、收益率也极高,成为担保机构其他投资中占比最高,也是重要收入来源之一。

短期对外投融资的特点及优势在于操作流程的简便、高效、快速,担保机构的委托贷款业务主要是通过委托银行向其选择的贷款对象发放贷款,银行在操作委托了贷款程序也并不简单,新客户开立账户需三个工作日后启用,每笔项目都需签订一些资料及收集各种材料,按各种程序上传系统申请额度后,再通过线下进行审批等;等签订相关合同及文件后还需再行审批,而且银行为增加存款需要,款项的发放一般在当天较晚时间,款项放出后未能到账,客户也需隔天使用,经常出现资金融通的效率是有缓慢,影响资金收益及客户满意度。尤其目前银行自身贷款不良率的上升、银监局加强对银行的监管后,银行对于委贷的审查及客户的行业性质等方面愈加的严谨。

担保机构自有资金进行投融资业务,限于银行委贷单一渠道,如果银行出现任何政策及程序的改变,将会给担保机构带来不利的影响。所以担保机构需要探索一些渠道满足自有资金的投资及为客户提供融资服务,而根据《融资性担保公司暂行管理办法》及相关规章制度的对外投资范围,直接融资类产品较广,面对传统的直接债务投融资业务,担保机构只是在公开市场或某一大型发债主体向特定对象发行时购买或通过其他机构代持比例相对较低的份额,一般期限较长,兑付日及利率相对固定不够灵活,无法满足到自己营销的中小微型企业短期融资需求。

针对直接融资平台的金融产品交易特点,借助其合法合规的操作模式,拓展其服务范围,探索引入该平台为担保机构的自有资金投放到中小微企业搭建合规及高效的操作模式。

在此我们举一个案例说明担保机构以自有资金通过直接债务融资向单一客户提供资金融通的案例:

广州一家国企A公司2015年11月获得B银行授信1亿元并予以使用,该笔贷款由A企业提供控股子企业C公司名下的土地及厂房作为抵押,2015年该土地及其地上厂房产权证书是分离的,所属地区的房管局和国土资源局合并成不动产产权登记中心后,旧的房产证及土地证须更换为不动产产权证。为了从银行取出他项权证进行涂销及办理新的不动产产权证,A公司在2016年8月已经归还上述贷款1亿元中的6500万元,贷款余额为3500万元,银行要求企业按照贷款余额缴存保证金才可以提取他项权证进行涂销,待办理新的不动产权证后再进行抵押,取得他项办理银行入库再解冻保证金,所需时间为一个月,A公司在归还6500万后,现金流也比较吃紧,需尽快办妥后继续使用1个亿授信额度,A公司在寻找一些银行、非银行金融机构申请3500万缺口融资,但要么是因办理时间较长、无法再提供抵押物、或一些机构没有实力提供单笔这么大金额的融资等而无果。最后A公司向一家专业担保机构再次提出申请。

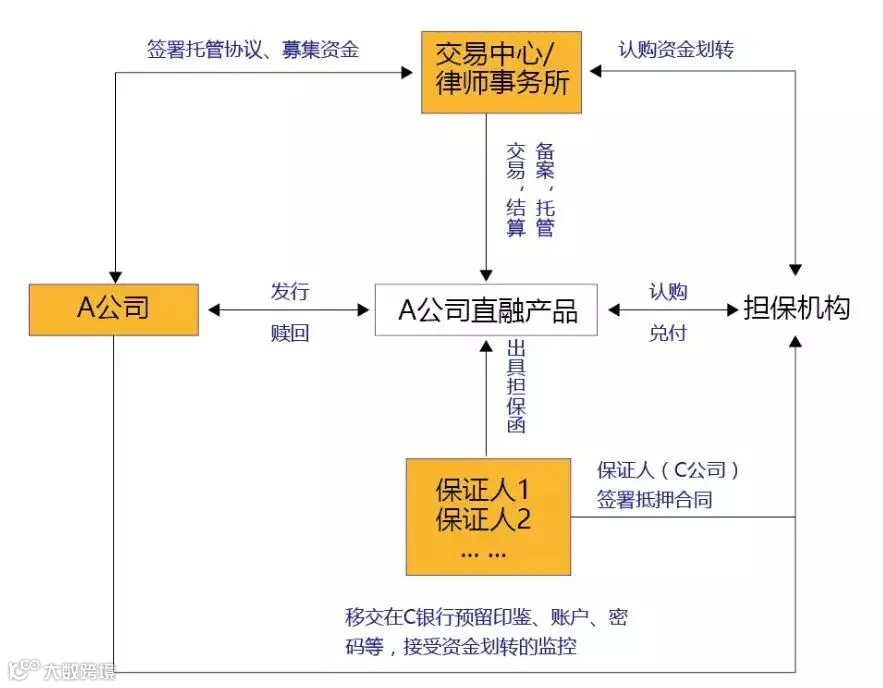

这家担保机构快速接入,对企业进行尽职调查,综合考虑各方面因素后,联合一家具备发行企业债券的金融资产交易平台公司(简称“交易中心”)一起操作,操作方式为:由A公司通过交易中心发行直接债务融资产品(产品名称“A公司直融1期”),其中交易中心会同律师事务所完成备案、登记、结算、托管等工作,担保机构以自有资金购买该产品,并由三方具体确定风险控制方案,具体交易模型如下:

上述交易模型中,交易中心及律所在操作债券业务已经比较成熟、资料的准备仅需1-2工作日,其他各种协议的签署、审批及划拨资金需1-2个工作日,上述交易过程中,A公司募集到资金仅需3-4个工作日,并且交易中心没有银行存款任务的压力,当天也有意愿较早出款,A公司当天即可使用。

从对外投资资金的合规性看,由于担保公司自身没有贷款资格,通过认购债券方式可以达到资金使用的合法合规性。从贷款资金的安全性、风险角度考虑:该交易方式风险可控的程度与委托贷款是相近的,并且可单独对某一客户商定一些灵活的控制方式。就本项目来说,因本次融资未办理抵押登记、还是存在风险的,但就类似交易模式来看,债券募集说明书可设定抵押登记条款,或者由担保公司出具担保函,再由债券发行人提供抵押作为反担保,办理抵押登记,那么该交易模式与普通贷款所能设计的风险控制措施趋于一致。

综述本文对融资担保机构以自有资金进行投融资,既考虑自有资金对外投资的规范合理,能够产生较大收益,同时又达到融资担保机构满足广大中小微企业融资需求的效果,我们探索直接债务融资的交易模式,其可行性在实践中也得到验证,适合逐步去推广与完善。