前 言

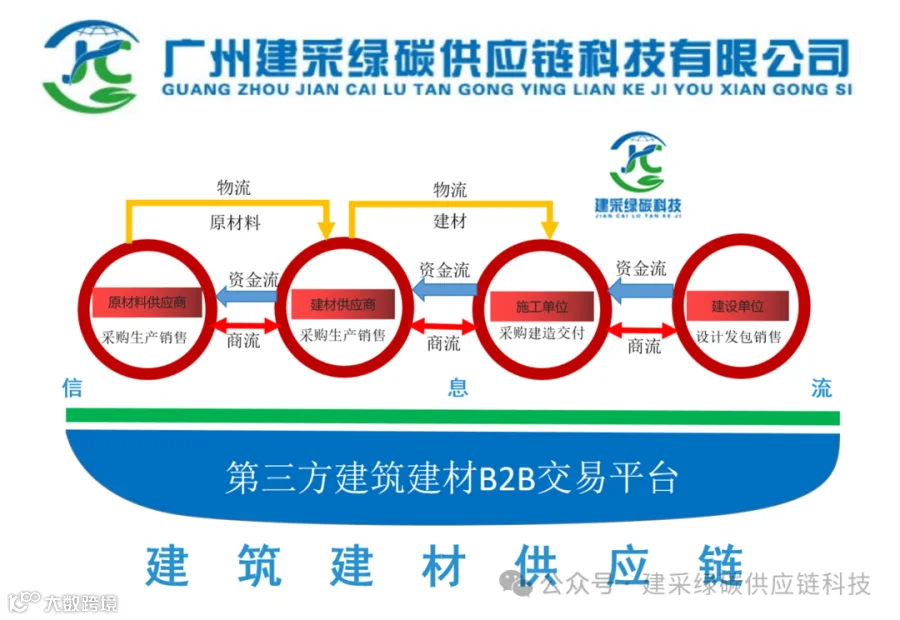

在建筑行业的运作体系中,建材采购作为项目启动与推进的关键前置环节,其支付方式的选择深刻影响着供应链上下游各参与主体的资金流转效率与运营稳定性。对于大型国央企建筑企业而言,在国内建材采购流程中引入以银行保理方式支付模式,展现出独特的行业价值与广泛影响。

一、银行保理支付在建企建材 采购中的模式架构与显著特性

大型国央企建筑企业(采购方)与建材供应商订立采购合同后,将基于该合同所产生的应收账款权益转让予银行。银行在深入审核交易相关资料,全面确认应收账款的真实性、有效性以及交易背景的合法性后,按照预先约定的比例向供应商提供融资款项。待应收账款到期时,建筑企业直接将货款支付给银行,以此偿还前期供应商所获融资。

1.缓解供应商资金压力:建筑行业内,建材供应商长期面临资金回笼周期冗长的困境。在传统支付模式下,从货物发出至收到货款,间隔数月甚至更久成为常态。而保理支付模式使供应商能够提前获取资金,极大地加速了资金周转速度,有效缓解资金压力,为其投入生产运营、保障原材料采购与生产设备维护等关键环节提供了充足资金支持。

2.增强建筑企业信用优势:大型国央企建筑企业凭借卓越的信用记录与雄厚的资金实力,极易赢得银行的信任。银行基于此信任为其开展保理服务,使建筑企业在建材采购过程中,能够凭借自身信用优势争取更为有利的采购条款,如延长付款期限等,同时在供应商群体中进一步提升信誉,助力构建长期稳定的合作关系。

3.降低银行风险敞口:银行作为保理商,在业务开展前期会对建筑企业与供应商之间的交易背景进行详尽审查,涵盖采购合同、发票、物流单据等关键信息,以此确保交易的真实性。鉴于建筑企业的国央企属性,其还款能力相对较强,在一定程度上显著降低了银行面临的坏账风险。此外,银行通过与建筑企业的合作,得以拓展业务领域,获取更多金融服务收益。

二、建筑企业常用的保理业务 模式解析

1

正向保理

在建筑行业的正向保理业务体系中,建材供应商(卖方)将其对大型国央企建筑企业(买方)的应收账款转让给银行,进而获取保理融资。其业务流程如下:

1.业务准备阶段:供应商与银行签订保理合同,明确界定双方的权利与义务。

2.业务审批环节:银行对供应商的资信状况、应收账款质量以及建筑企业的付款能力展开全面审核评估。

3.应收账款转让操作:供应商将应收账款转让给银行,并在明保理情况下通知建筑企业。

4.融资发放流程:银行依据审核结果向供应商发放融资款项。

5.应收账款收款流程:建筑企业在应收账款到期日将款项支付给银行(明保理)或供应商(暗保理);若为暗保理,供应商再将款项转交给银行。

正向保理操作流程相对简便,融资效率较高,能够助力供应商快速获取资金,改善自身财务状况。然而,该模式在实际操作中存在若干难点,如应收账款真实性核实难度较大,可能出现供应商虚构交易的情形;债权转让通知难以全面实现,易出现通知不到位的问题;债权转让难以获得建筑企业确认,影响业务推进进程;供应商生产能力核实困难,可能导致供货不稳定;应收账款到期回款难以直接回到银行,不利于银行对回款进行有效监管。

2

反向保理

反向保理在建筑行业中主要适用于与大型国央企建筑企业存在稳定贸易往来的中小建材供应商。建筑企业将有资金需求的供应商推荐给银行,银行在建筑企业承诺付款的前提下,依据双方之间的应收账款向供应商提供融资服务。其业务流程如下:

1.合作建立阶段:建筑企业与银行建立合作关系,签订相关协议。

2.供应商推荐环节:建筑企业将有资金需求的供应商推荐给银行。

3.资信评估流程:银行对供应商的资信状况、应收账款质量以及建筑企业的付款能力进行评估。

4.融资发放流程:银行依据评估结果向供应商发放融资款项。

5.应收账款管理工作:银行负责应收账款的管理与催收工作。

6.款项回收流程:建筑企业在应收账款到期日将款项支付给银行,银行扣除融资本息和相关费用后,将余额支付给供应商。

反向保理依托建筑企业的信用优势,有效降低了银行风险,同时为中小微企业开辟了融资渠道,有助于优化建筑行业供应链结构,提升整体运营效率。

三、按承担坏账风险分类的保理 模式在建筑企业中的应用剖析

在有追索权保理模式下,银行受让建筑企业与供应商交易产生的应收账款后,若建筑企业到期未履行付款义务,供应商需回购应收账款并归还银行融资。在此模式下,银行面临的风险相对较低,因为供应商承担了最终还款责任。在建筑行业实践中,银行通常会要求供应商提供一定的担保措施,如资产抵押、第三方保证等,以进一步降低信用风险。同时,银行也会对供应商和建筑企业的信用状况进行严格评估,合理设置信用额度,并实施动态管理。

无追索权保理,即买断型保理,当建筑企业因信用问题到期未付款时,银行免除向供应商追索的权利。这一模式为供应商提供了更为彻底的信用风险转移,使其无需担忧因建筑企业欠款而承担还款责任。但相应地,银行承担的风险显著增加,不过银行不承担因买卖双方交易纠纷引发的账务风险。在建筑行业开展无追索权保理时,银行会对建筑企业的信用状况进行更为严苛的审查,涵盖其经营业绩、财务状况、行业地位等多维度指标,确保建筑企业具备较强的付款能力,以有效降低自身风险。

总结与展望

大型国央企建筑企业在建材采购过程中采用银行保理支付方式,并结合不同的保理业务模式与坏账风险承担方式,为建筑行业供应链注入了强大活力。通过正向保理与反向保理的协同运作,满足了不同类型供应商的融资需求,有效缓解资金压力,增强了供应链的稳定性与韧性。有追索权保理和无追索权保理则为建筑企业、供应商和银行提供了多样化的风险分担选择,契合各方不同的风险偏好与业务需求。尽管在实际操作过程中面临信息不对称、法律合规等潜在风险,但通过构建信息共享平台、强化法律合规管理等针对性措施,各方能够有效识别、评估与应对风险,实现互利共赢的良好局面,推动建筑行业持续、健康、稳健发展。

人工智能应用特训营,4.19-4.20,广州开课,2980元/人,完课获取工信部颁发的《人工智能运营师》证书,助力职场发展,详见下方宣传海报,欢迎咨询!