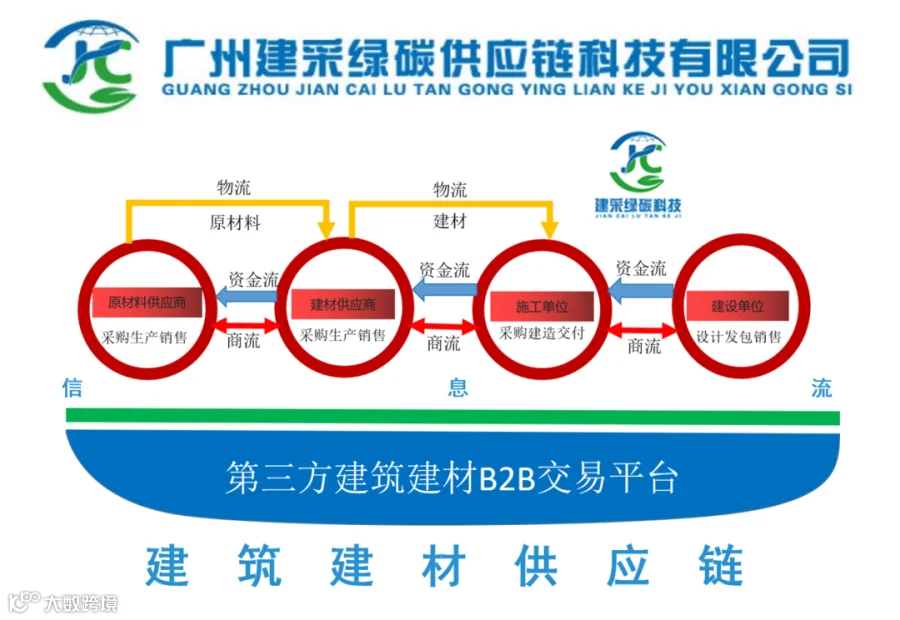

一、建筑企业的谈判优劣势:需求主导下的机遇与挑战

(一)核心优势:规模效应与产业链整合能力

1. 订单规模与付款周期的议价筹码

建筑企业作为建材采购的需求方,大型项目的集中采购量(如超万吨钢材、百万平米板材)构成核心议价资本。例如,某建筑集团以年度 1000 万平米工程量为条件,要求建材供应商提供 3% 的价格折扣及 “月付80%” 条款,直接降低采购成本。此外,建筑企业常以 “战略采购协议” 绑定长期合作,通过承诺稳定订单换取供应商的价格让渡。

2. 标准制定权与供应链整合能力

建筑企业在项目设计阶段主导建材标准(如节能等级、防火规范),可通过技术门槛筛选供应商。例如,绿色建筑项目中,建筑企业要求建材符合 LEED 认证标准,迫使供应商升级工艺或接受联合认证成本分摊。同时,头部建筑企业通过整合区域供应商(如建立集中采购平台),形成 “团购” 优势,进一步压缩建材企业的利润空间。

3. 合同条款设计的主动权

在工程承包模式下(如 EPC 总承包),建筑企业可通过合同条款转移风险。例如,要求建材供应商承担运输损耗、提供质量保证金,或约定 “背靠背” 付款条款(待业主方结算后再支付货款)。某市政工程企业在管材采购合同中,将验收周期延长至项目竣工后 6 个月,以此倒逼供应商提高售后服务响应速度。

(二)潜在劣势:依赖性与风险传导的制约

1. 工期压力与技术依赖的被动性

建筑项目工期刚性(如政府工程竣工节点)常导致建筑企业在紧急采购中丧失议价能力。某商业综合体项目因设计变更需紧急采购特殊规格玻璃,被迫接受供应商高出市场价 10% 的报价。此外,对高端建材(如进口石材、智能设备)的技术依赖,使建筑企业在谈判中处于弱势。例如,某超高层建筑采购双层 LOW-E 玻璃时,因国内厂商技术不成熟,只能接受国外供应商的垄断价格。

2. 质量责任与库存成本的隐性负担

建材质量问题可能导致建筑企业面临业主索赔(如渗漏引发的退房纠纷),因此在谈判中需投入大量资源验证供应商资质(如实地验厂、第三方检测),增加谈判成本。此外,为应对施工进度波动,建筑企业常需维持安全库存(如钢筋、水泥储备),占用流动资金,削弱其在价格谈判中的强硬立场。

3. 政策合规性与环保要求的谈判风险

环保政策(如扬尘管控、碳排放限制)可能增加建材供应成本(如绿色生产设备投入),建材企业常以 “政策溢价” 为由拒绝降价。某建筑企业在采购预拌混凝土时,因当地环保新规要求供应商升级废水处理系统,被迫接受混凝土单价上涨 2% 的条件。

二、建材企业的谈判优劣势:供给壁垒与市

场波动的双重逻辑

(一)核心优势:技术壁垒与成本信息的掌控力

1. 特种建材的垄断定价权

具备专利技术或稀缺资源的建材企业(如高铁用玄武岩纤维、自修复防水材料)拥有强议价能力。例如,某企业掌握隧道用防火涂料核心配方,长期为地铁项目供应产品,价格年涨幅维持在 5%-8%,建筑企业因替代方案有限被迫接受。

2. 成本结构优势与报价策略

建材企业对原材料采购(如矿石、化工原料)、生产工艺(如钢材轧制能耗)的成本细节更敏感,可通过 “成本模糊化” 策略维持利润。例如,在钢材采购谈判中,供应商将铁矿石价格波动风险与加工成本捆绑报价,使建筑企业难以精准拆解降价空间。某管材厂商通过 “量价阶梯模型”(采购量每增加 100 吨,单价下降 2%)引导建筑企业扩大订单,实则隐藏边际成本递减的真实利润空间。

3. 区域市场壁垒与关系粘性

地方建材企业(如区域混凝土搅拌站、砂石厂)依托本地化供应网络(如短途运输优势、政府关系)形成市场壁垒。某地级市建筑企业采购商品混凝土时,因本地供应商占据 80% 市场份额,被迫接受其高于行业平均水平 3% 的报价。此外,长期合作中建材企业通过 “点对点服务”(如 24 小时配送、定制切割)建立信任,降低建筑企业的替代意愿。

(二)潜在劣势:产能过剩与需求依赖的双重挤压

1. 大宗建材的价格战困境

传统建材(如钢筋、水泥、砖块)行业产能过剩严重,卖方常陷入低价竞争。某省级水泥协会数据显示,2023 年区域水泥企业平均产能利用率仅 65%,建筑企业通过引入 3 家供应商竞价,使水泥采购成本同比下降 3%,建材企业利润压缩至不足 5%。

2. 对建筑企业的订单依赖性

中小建材企业高度依赖头部建筑企业订单(如某钢结构厂商 70% 营收来自前 3 大客户),谈判中处于被动。某建筑央企在铝型材采购中,要求供应商承担 10% 的项目履约保证金,并接受 120 天账期,供应商因担心订单流失被迫妥协,资金周转率下降导致年融资成本增加 30 万元。

3. 技术迭代与环保政策的合规成本

建筑节能标准升级(如 “双碳” 目标下的被动房要求)迫使建材企业投入技改(如生产 Low-E 玻璃、保温一体化板材),但建筑企业未必愿意分摊成本。某建材厂商为满足建筑企业的绿色认证需求,投资 2000 万元升级生产线,而建筑企业仅承诺在采购价中体现 3% 的环保溢价,远低于预期回报。

三、动态协同:建筑供应链谈判的破局之道

(一)优劣势转化的关键变量

1. 项目类型与市场供需关系

住宅项目因标准化程度高,建筑企业可通过规模化采购压制建材价格;而文旅、超高层等特殊项目中,建材企业的技术稀缺性占优。例如,某滨海度假区项目采购耐盐碱防腐钢材时,因国内仅 2 家厂商具备生产能力,建材企业报价较普通钢材高 40%,建筑企业无议价空间。

2. 政策与技术革新的外生影响

装配式建筑政策推动下,预制构件厂商(如 PC 构件企业)因产能集中度高,谈判地位提升。某建筑企业在采购叠合板时,预制构件厂商以 “产能排队” 为由拒绝降价,反而要求预付 15% 货款,建筑企业因政策工期压力被迫接受。

(二)协同共赢的策略路径

1. 价值绑定:从交易到战略联盟

建筑企业与建材企业可通过 “联合研发”(如共同开发新型保温材料)、“供应链金融”(如应收账款证券化)构建利益共同体。例如,某建筑集团与玻璃厂商合作开发光伏一体化幕墙,双方按 “研发投入占比 + 销售分成” 模式分配收益,既降低建筑企业的采购成本,又为建材厂商开辟新市场。

2. 风险共担:构建弹性供应链机制

建立 “价格联动协议”(如钢材采购价与铁矿石期货指数挂钩)、“产能预留条款”(建材企业为建筑企业保留应急产能),平衡市场波动风险。某路桥企业与沥青供应商签订 3 年协议,约定国际原油价格波动超 ±10% 时重新调整沥青单价,双方在 2024 年油价剧烈波动中避免了 2 次谈判冲突。

3. 数字化赋能:破解信息不对称

通过建筑供应链平台(如采筑)实现供需信息透明化,建筑企业可实时对比多源报价,建材企业则通过数据展示产能、质量等核心竞争力。某中型建筑企业使用数字化采购平台后,将供应商寻源周期从 15 天缩短至 3 天,同时通过大数据分析锁定 5 家 “技术 + 成本” 双优供应商,谈判效率提升 30%。

结 论

在博弈中寻找协同进化的平衡点

建筑企业与建材企业的谈判优劣势,本质是供应链中 “需求方规模经济” 与 “供给方技术壁垒” 的博弈结果。建筑企业的优势在于需求整合与规则制定,但受制于工期、技术依赖和关系成本;建材企业的优势在于技术垄断与成本掌控,但面临产能过剩和订单依赖的双重压力。

未来的竞争不再是单一企业的优劣势对抗,而是供应链整体效率的比拼。建筑企业需从 “价格压迫者” 转向 “价值整合者”,通过开放需求数据、共享技术路线图,引导建材企业向高附加值领域升级;建材企业则应突破 “成本红海”,以技术创新(如低碳建材、智能构件)构建不可替代性。当双方从 “零和博弈” 走向 “生态协同”,建筑供应链才能在政策变革与市场波动中实现韧性增长,最终达成 “建筑成本优化” 与 “建材产业升级” 的双重目标。