国亮新材核心业务解析

耐火材料行业领航者

国亮新材(920076)专注高温工业耐火材料,聚焦钢铁冶金行业,提供全流程解决方案,助力客户降本增效,实现高质量发展。

业务布局

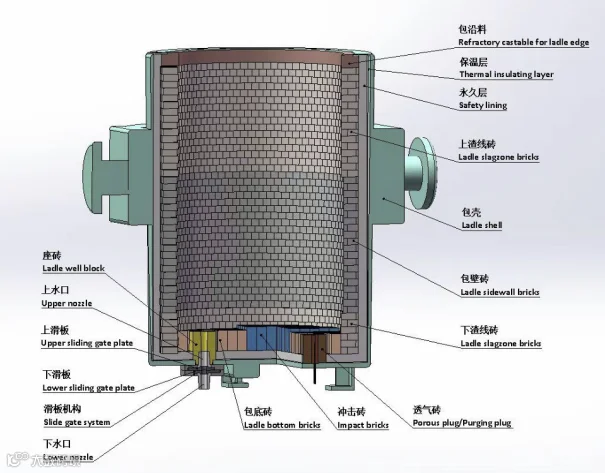

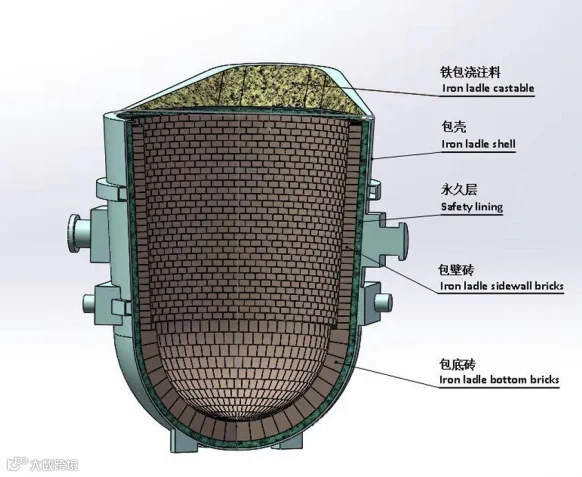

国亮新材作为专业从事高温工业用耐火材料整体解决方案的高新技术企业,核心业务涵盖耐火材料整体承包服务及耐火材料产品供应两大板块。

公司深耕耐火材料行业多年,始终聚焦产品生产技术的创新突破、生产工艺的升级优化及服务质量的持续提升,已构建起集核心技术研发、产品制造、现场服务于一体的全产业链服务生态体系。

业务聚焦钢铁冶金行业,凭借积累的多项核心技术、丰富的产品生产制造经验及成熟的现场项目服务与管理能力,可为下游客户提供全流程解决方案,从钢包、中间包、铁水包等关键设备的整体承包方案设计与技术指导,到核心耐火材料产品的研发制造,再到钢铁冶炼全流程的施工、维护及技术支持,不仅能保障产品质量稳定与服务优质高效,更能助力下游客户提升生产效率、优化产品结构,实现降本增效的核心诉求。

收入结构

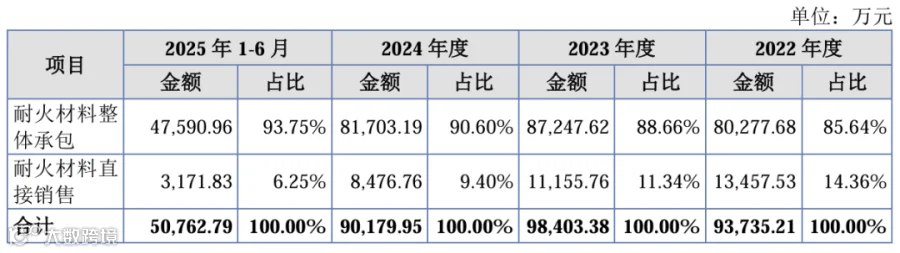

国亮新材的销售收入结构呈现显著的核心业务集中化态势。2022-2025年1-6月期间,耐火材料整体承包业务作为营收核心支柱,收入占比持续攀升,从2022年的85.64%稳步升至2025年上半年的93.75%;与之对应,耐火材料直接销售业务占比持续收缩,从14.36%回落至6.25%。

收入规模层面,2023年合计营收达到9.84亿元,创下近年阶段性峰值,2024年营收规模有所回落。

从业务战略维度看,核心业务占比的持续提升,体现了公司聚焦优势板块的发展思路,有利于进一步深化专业服务能力、强化客户合作粘性,是公司业务成熟度持续提升的直接体现。

客户占比

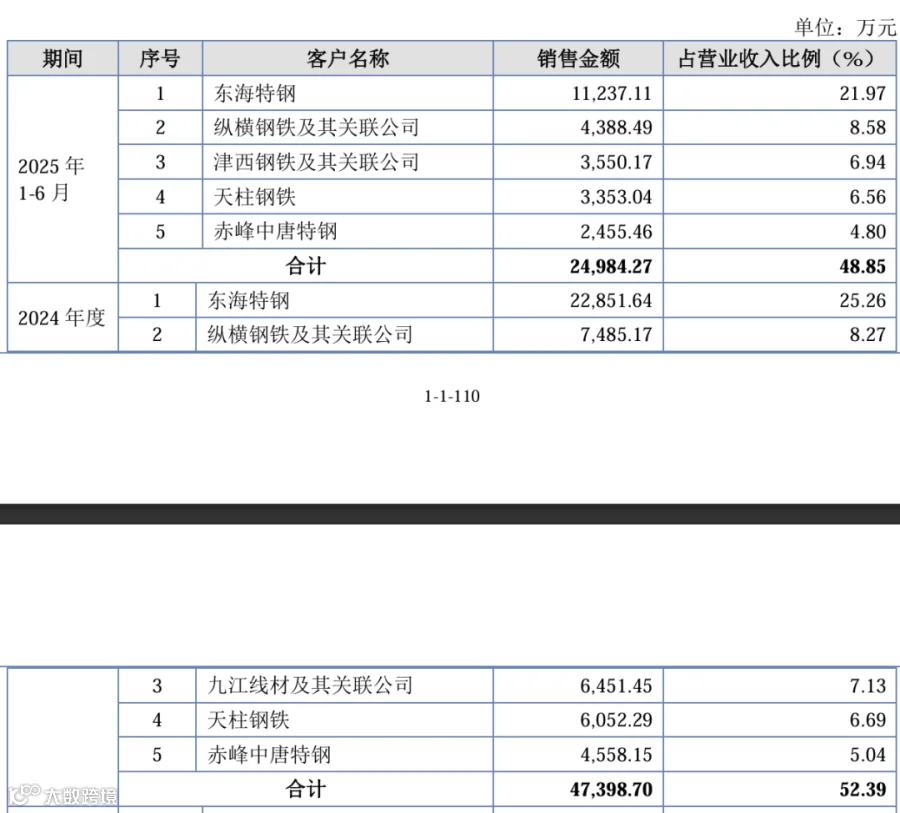

国亮新材的客户收入结构呈现集中化特征,且核心客户群体保持稳定。2024年度,前五大客户合计实现销售收入47,398.70万元,占当期营业收入的52.39%;其中,东海特钢为第一大客户,销售金额达22,851.64万元,占比25.26%,纵横钢铁及其关联公司、九江线材及其关联公司等企业跻身前五大客户之列,对应销售占比分别为8.27%、7.13%。

2025年1-6月,前五大客户合计销售收入24,984.27万元,占同期营业收入的48.85%;客户名单与2024年度高度重合,东海特钢仍为第一大客户,销售金额11,237.11万元,占比21.97%,纵横钢铁、天柱钢铁、赤峰中唐特钢等企业持续稳居前五大客户阵营,对应占比分别为8.58%、6.56%、4.80%。

核心客户的长期稳定合作,为公司业务的持续发展提供了坚实保障。

行业分析

行业波动运行,高端化与节能化成发展方向

耐火材料行业发展态势

2017-2024年,全国耐火材料产量呈现波动运行态势。

2017-2020年,受益于耐火材料企业生产工艺与技术水平持续迭代升级、产品不断推陈出新,叠加行业供给侧结构性改革持续深化,以及下游钢厂产量稳步提升带来的需求增长,全国耐火材料产量逐步上升。

2020年后,受复杂的国内外经济形势影响,耐火材料生产企业盈利空间受挤压,行业产量有所下滑。

2023年全国耐火材料产量为2,298万吨,同比下降0.14%;2024年产量进一步降至2,207.11万吨,同比下降3.94%。

展望未来,随着“碳达峰、碳中和”政策的深入实施,钢铁行业冶炼工艺持续升级、环保与质量要求不断提高,预计下游行业对高端耐火材料的需求将持续增长。

耐火材料行业将加速向长寿化、节能化方向转型,中高端耐火材料生产企业凭借强大的技术实力与资金优势,将持续推动产品更新迭代,其产品种类、质量与性能将更契合下游钢铁行业对无碳钢、洁净钢等高端钢材冶炼的需求,进而助力下游行业高质量发展。

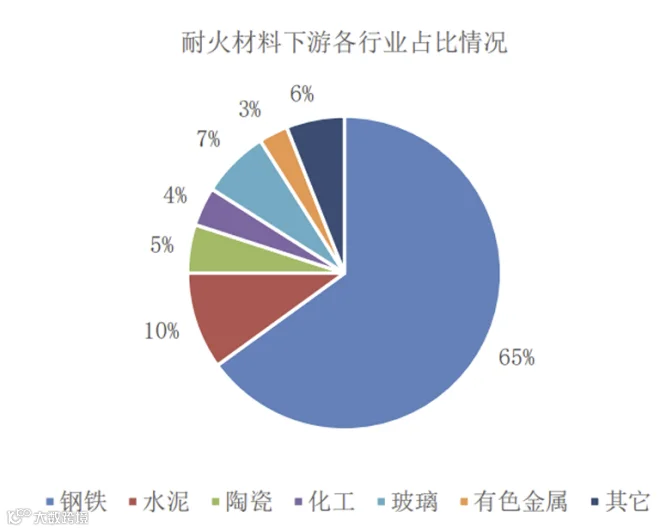

行业下游状况:

耐火材料广泛应用于钢铁、水泥、陶瓷、玻璃、化工、有色金属等高温工业领域,其中钢铁行业是核心需求端,占耐火材料总消耗量的65%左右。

由于钢铁冶炼全流程均需使用耐火材料,且部分关键环节对耐火材料的消耗与侵蚀较为严重,更换频次较高,因此钢铁行业成为耐火材料最大消费市场。

钢铁行业发展支撑

钢铁行业作为国民经济的基础性、支柱性产业,是保障工业稳定增长、经济平稳运行的重要领域。

自1996年钢产量突破1亿吨跃居全球第一以来,我国始终保持钢产量世界领先地位。

根据世界钢铁协会统计数据,2024年全球粗钢产量18.826亿吨,中国粗钢产量达10.05亿吨,占全球总量的53.38%;2020年以来,我国粗钢产量始终稳定在10亿吨以上。

需求端来看,2024年以来制造业用钢需求稳步回升,但受房地产市场调整影响,房地产用钢需求有所下降。

近期国家出台一系列政策支持房地产市场发展,明确提出推动房地产市场止跌回稳,预计未来房地产市场对钢铁消费的拖累效应将逐步缓解。

根据国家统计局数据,2025年1季度我国粗钢产量25,933万吨,同比增长0.6%,行业需求呈现企稳回升态势。

财务分析

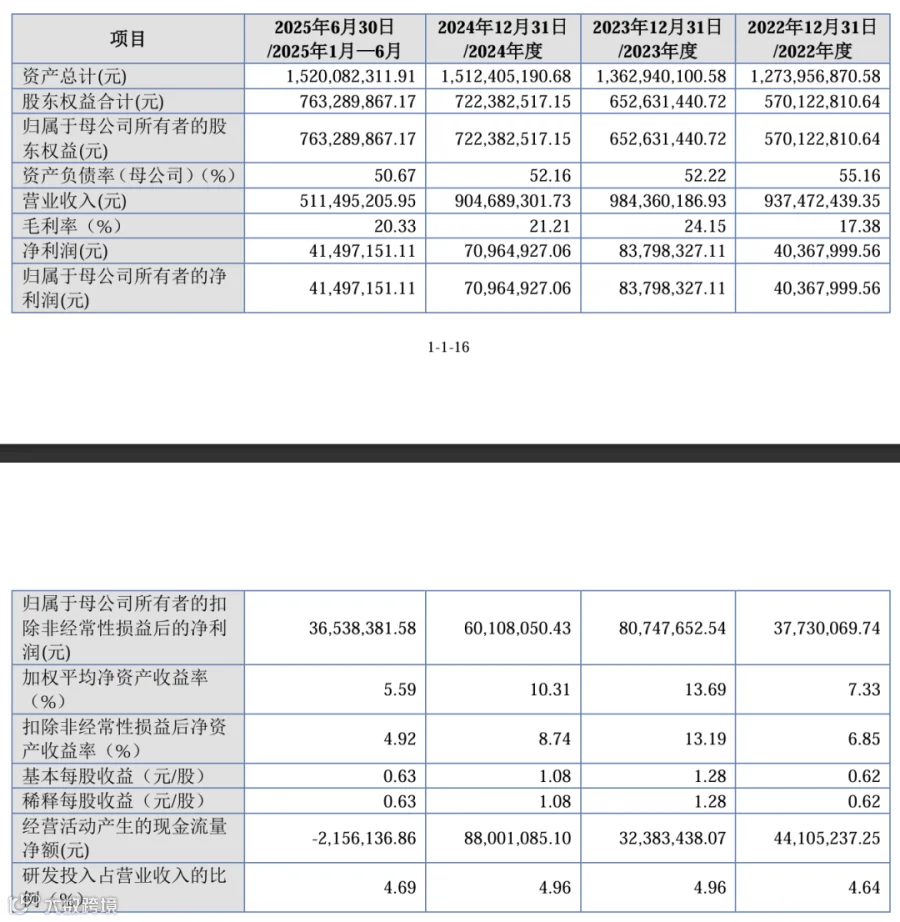

2022-2025年1-6月,国亮新材财务数据呈现“规模稳步扩张、盈利略有波动”的运行特征。

资产与股东权益实现稳步增长,资产总计从2022年的12.74亿元增至2025年上半年的15.20亿元,归母股东权益从5.70亿元提升至7.63亿元;

资产负债率逐年小幅下降,从2022年的55.16%降至2025年上半年的50.67%,偿债压力得到一定缓解,财务结构持续优化。

营收与盈利层面呈现先升后趋稳的态势:2023年营收9.84亿元、净利润8379.8万元均创下近年峰值,2024年及2025年上半年略有回落;

毛利率在波动中调整,2023年表现最佳,达24.15%,2025年上半年回落至20.33%。

研发投入方面,公司持续维持稳定投入强度,研发投入占比稳定在4.64%-4.96%区间,为核心技术迭代与产品创新提供了坚实保障。

发行情况

国亮新材本次发行价格为10.76元/股,上市后流通市值约为1.94亿元。

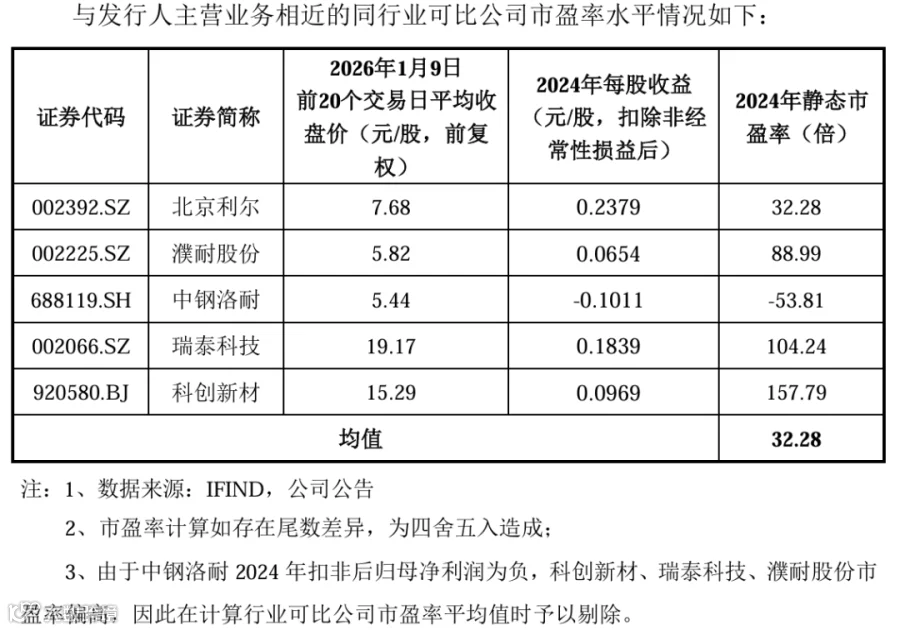

发行人对应的2024年扣除非经常性损益后归母净利润摊薄后市盈率为14.97倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为32.28倍,远低于同行业可比公司2024年平均静态市盈率,有一定的性价比。

END