海圣医疗深度解析

麻醉监护细分龙头

海圣医监护类医疗器械,营收稳健增长,客户结构稳定,行业潜力巨大,财务表现亮眼,具备较高性价比。

01

主营业务

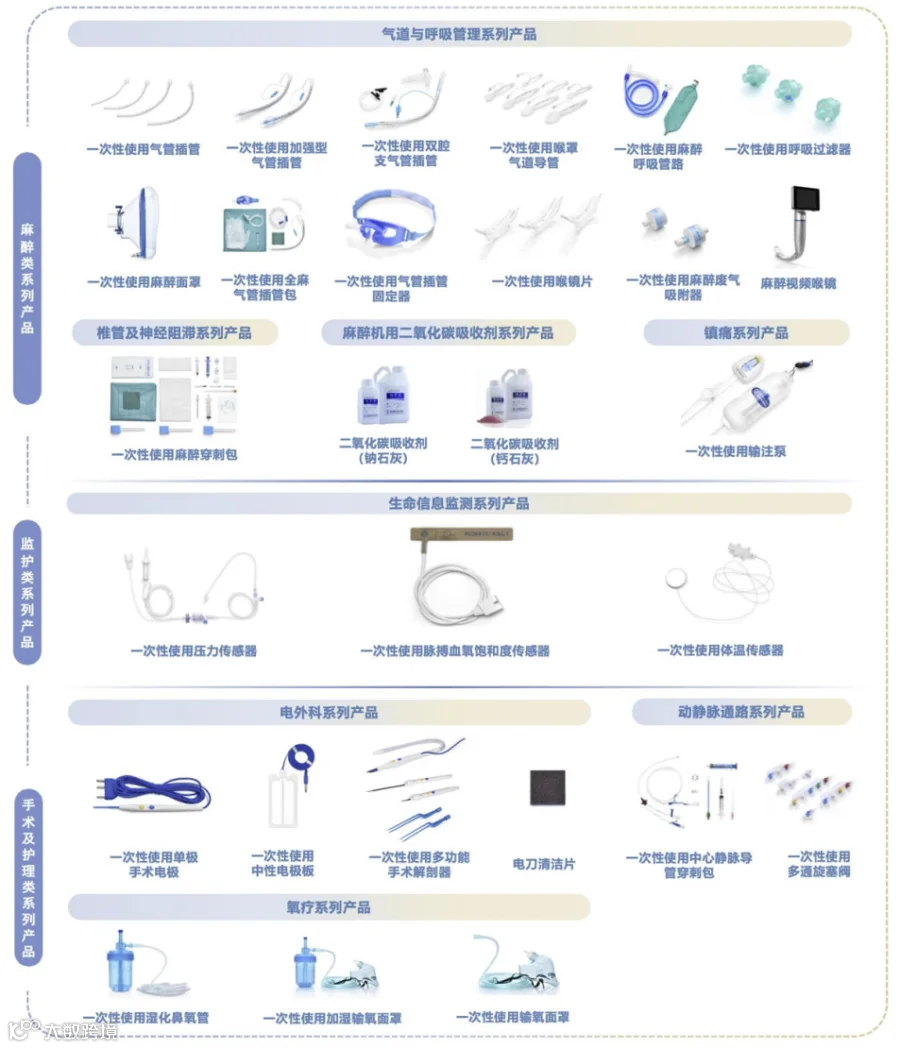

海圣医疗是一家面向全球市场的麻醉、监护类医疗器械综合产品提供商,核心业务聚焦于麻醉、监护类医疗器械的研发、生产与销售。其产品深度契合临床需求,已广泛应用于麻醉科、ICU 病房、急诊科等关键医疗场景,为终端诊疗提供重要支撑。

公司构建了覆盖麻醉、监护、手术及护理三大类别的综合化产品矩阵,具体涵盖气道与呼吸管理、生命信息监测、椎管及神经阻滞、动静脉通路、电外科、氧疗、麻醉机用二氧化碳吸收剂、镇痛共八个系列的麻醉和监护医疗器械产品,可全方位满足临床多场景使用需求。

02

收入结构

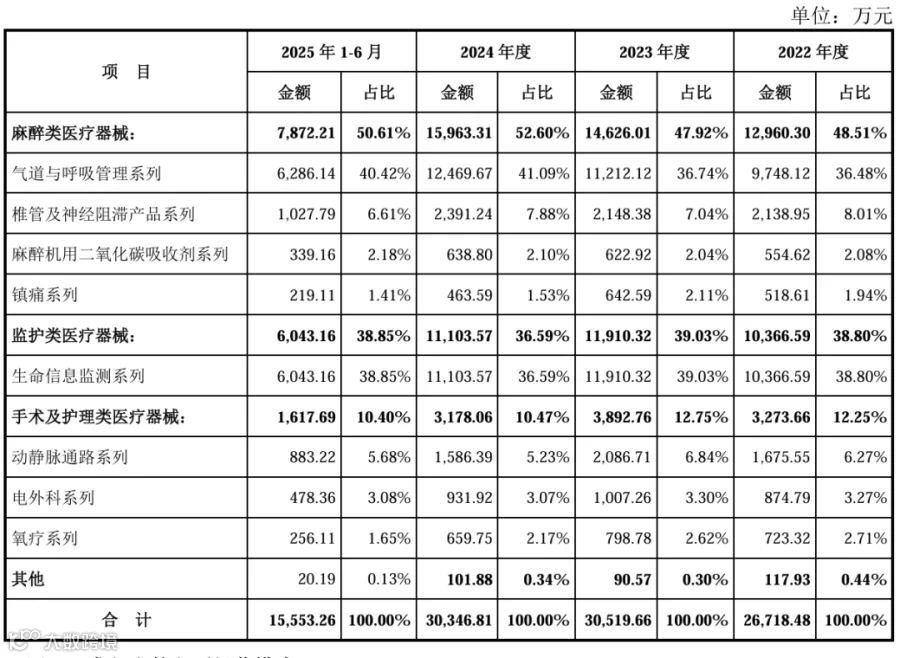

海圣医疗营收规模呈现稳健增长态势,总营收从 2022 年的 2.67 亿元增长至 2024 年的 3.03 亿元,同时2025 年上半年营收已达 1.55 亿元。业务结构高度聚焦核心赛道,麻醉类与监护类医疗器械合计收入占比长期保持在 88% 以上,为营收核心支柱。

其中麻醉类产品占比稳定在 47%-53%,监护类产品占比维持在 36%-39%。各品类收入占比波动较小,业务底盘坚实,充分彰显其作为麻醉、监护细分领域头部企业的经营韧性。

03

客户结构

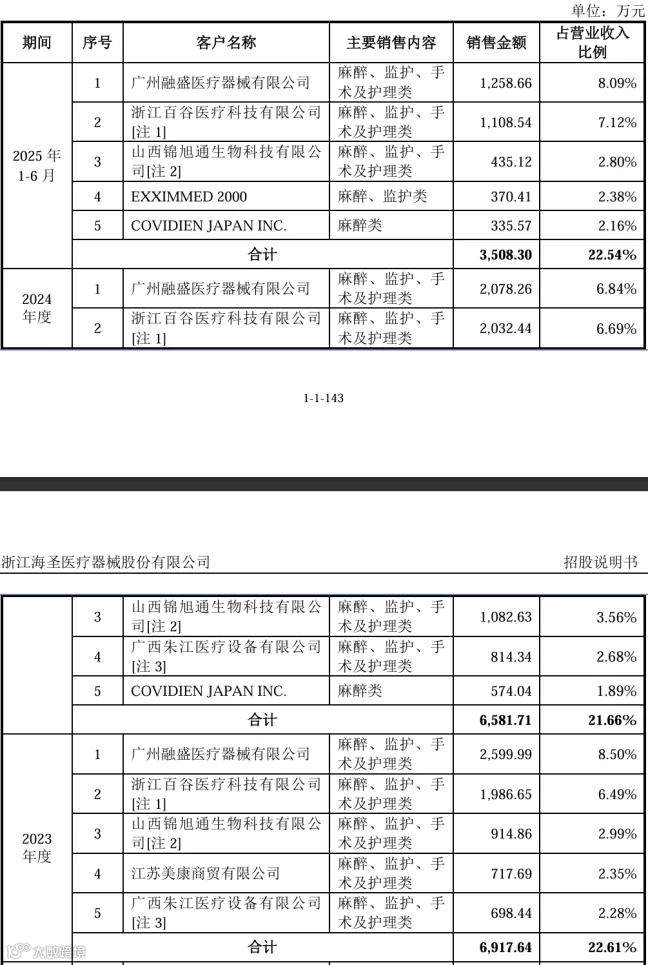

海圣医疗前五大客户中,广州融盛医疗器械有限公司、浙江百谷医疗科技有限公司为核心稳定客户,各统计期间均位列前两位,销售占比分别稳定在 6%-9%、6%-7% 区间,是公司营收的重要支撑。

部分客户销售占比存在小幅波动,例如山西锦旭通生物科技有限公司 2024 年销售占比为 3.56%,2025 年上半年回落至 2.80%;COVIDIEN JAPAN INC. 销售占比则在 1.89%-2.16% 区间波动。

同时客户结构存在适度迭代,如 2023 年位列前五大的江苏美康商贸有限公司在后续年度退出榜单,2025 年上半年新增海外客户 EXXIMMED。整体来看,前五大客户合计销售占比稳定在 21%-23%,客户结构兼具稳定性与适度流动性,有效平衡依赖风险与合作深度。

04

行业分析

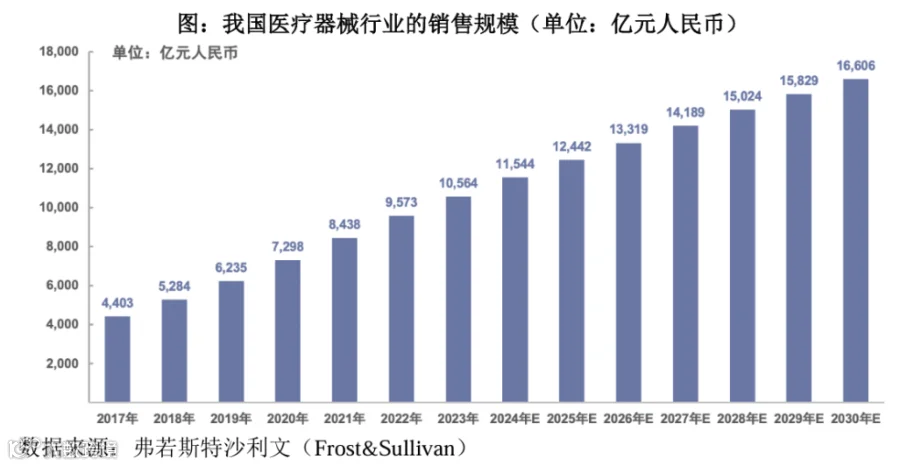

我国医疗器械行业整体市场规模: 我国医疗器械行业作为国家重点支持的战略性新兴产业,正处于高速扩容阶段。受益于经济发展、人均收入提升、人口老龄化及政策扶持等因素,我国已成为全球第二大医疗器械市场,2022 年全球占比约 1/4。2017-2024 年市场规模从 4403 亿元增至 11544 亿元,复合增速 14.76%,远超全球水平。预计 2025 年规模将达 12442 亿元,2030 年超 1.66 万亿元。

尽管我国医疗器械市场规模高速增长,但行业仍呈现企业数量多、规模小、产品同质化、集中度低等特征。与发达国家相比,国内企业面临关键发展机遇,具备较大潜力。高端医疗器械领域仍被国外厂商主导,国内企业需突破核心技术、加速产品创新与产业化,推动进口替代,实现行业持续健康发展。

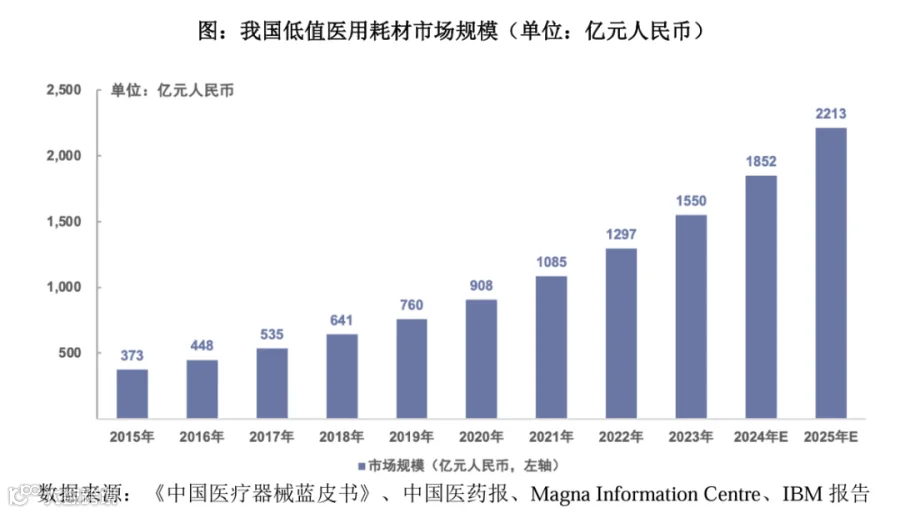

我国低值医用耗材市场发展: 我国低值医用耗材市场受经济增长、人口老龄化、医保覆盖扩大等因素驱动,规模持续高速增长。这类耗材广泛应用于临床各科室,2024 年市场规模达 1852 亿元,同比增长 19.49%;2015-2024 年复合增长率同样为 19.49%,从 373 亿元大幅扩容,未来市场潜力巨大。

05

财务分析

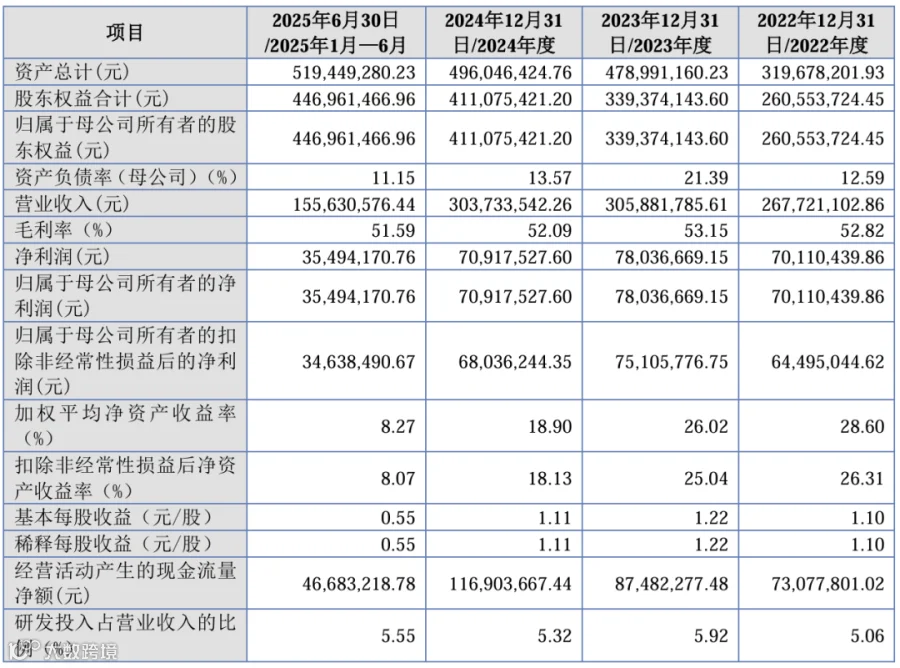

海圣医疗近年财务表现稳健且亮眼,资产规模从 2022 年末的 3.19 亿元扩张至 2025 年 6 月末的 5.19 亿元,股东权益同步增长,资产负债率长期低于 22%,财务结构极度安全。

公司营收规模稳定在 2.6-3 亿元区间,2025 年上半年营收 1.55 亿元,毛利率始终维持在 50%以上的高位,净利润连续三年稳定在 7,000-7,800 万元,扣非净利润占比高,盈利质量突出且可持续性强。经营活动现金流充沛,研发投入占营收比例稳定在 5% 以上,为技术迭代提供支撑。

尽管加权平均 ROE 随资产扩张有所回落,但仍处较高水平,每股收益稳定,整体展现出强劲的抗风险能力与增长潜力。

06

发行情况

海圣医疗本次发行价格为12.64元/股,上市后流通市值约为14.27亿元。

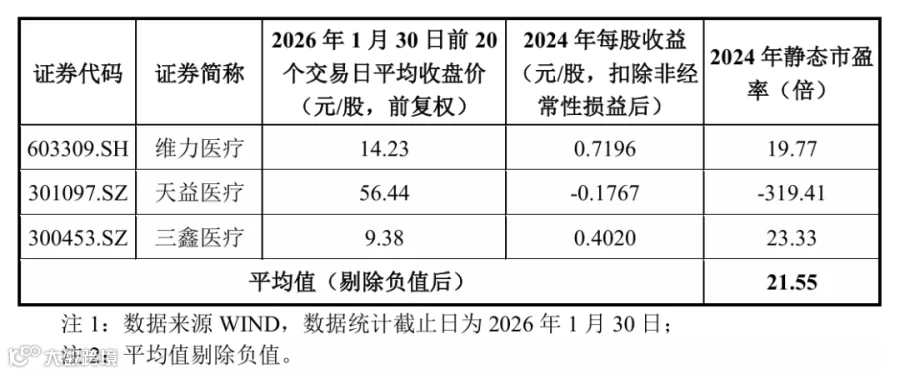

本次发行的市盈率为11.41,对比同行业可比公司2024年静态市盈率均值(剔除极值)为21.55倍,远低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END