振宏股份:精锻大国重器 赋能绿色能源

风电锻件行业领先者

振宏股份(920020) 作为国家级高新技术企业,专注大型金属锻件的研发与生产。凭借先进技术和国际认证,深耕风电主轴等核心领域,实现营收稳健增长,客户结构优化,行业前景广阔,财务表现优异,展现出强劲的发展潜力和竞争优势。

01

公司摘要

公司是专注于大型金属锻件研发、生产与销售的国家级高新技术企业,深耕行业多年,具备大型、高端、大规模锻件生产加工能力。公司已取得欧洲 PED、美国 API 及 CCS、ABS 等九大国际船级社认证,持有压力管道元件特种设备生产许可证及军工相关资质。公司获评国家级专精特新重点 “小巨人”、江苏省企业技术中心等多项荣誉,与中科院合肥研究院等多家科研院所开展产学研合作,作为起草单位参与多项国家标准和团体标准制定,截至报告期末拥有境内外专利 105 项,其中发明专利 46 项。

02

主营业务

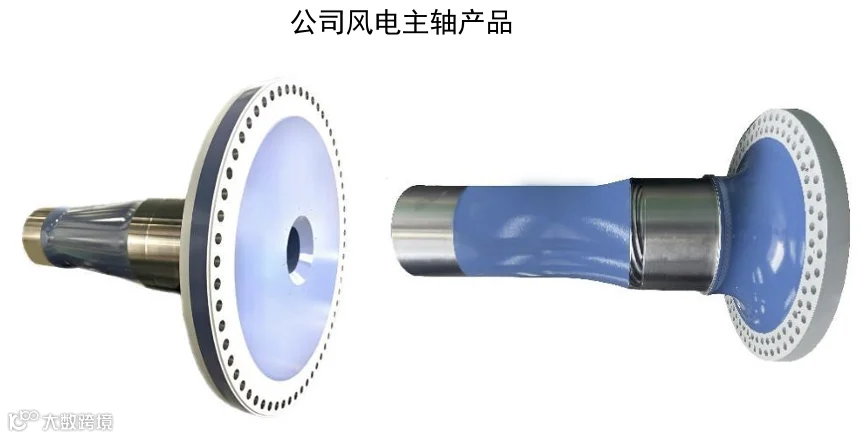

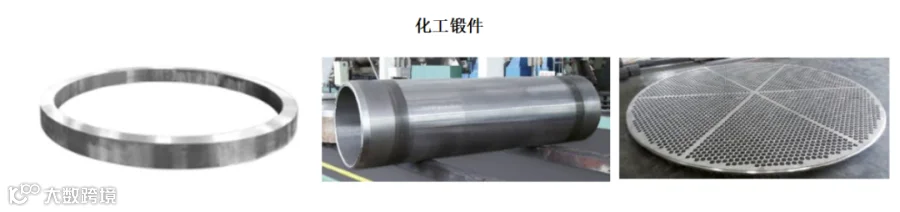

公司主营锻造风电主轴及其他大型金属锻件的研发、生产与销售,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。公司可提供综合性能优异、质量稳定的定制化锻件产品解决方案,在风电主轴细分领域拥有较强竞争优势,是国内主要供应商之一。凭借过硬的技术实力和完善的服务体系,公司产品获得远景能源、运达股份、明阳智能、西门子能源、上海电气、东方电气等众多国内外行业知名企业的高度认可。

03

收入结构

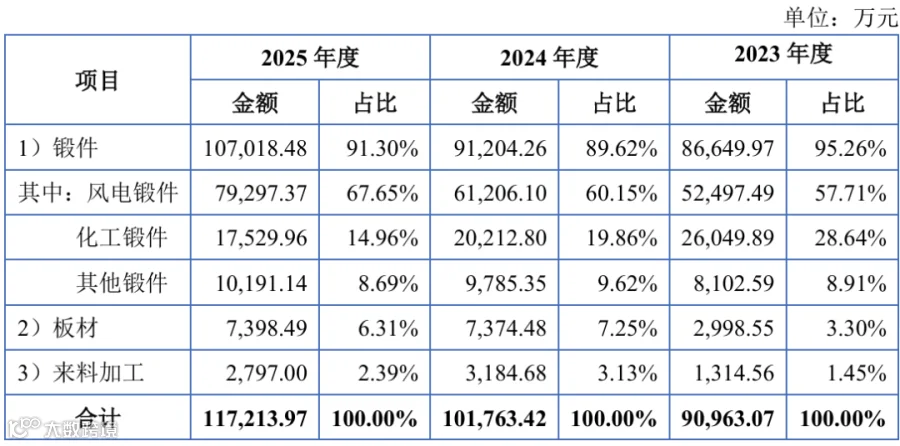

2023-2025 年,振宏股份营业收入实现持续稳健增长,从 9.10 亿元增至 11.72 亿元,年复合增长率达 13.47%,经营质量与成长能力稳步提升。公司核心业务聚焦度突出,锻件业务始终占据营收绝对主导地位,占比稳定在 89.62%-95.26% 区间。其中风电锻件作为核心增长引擎,收入规模从 5.25 亿元快速增长至 7.93 亿元,占比从 57.71% 持续提升至 67.65%,充分兑现公司在风电主轴细分领域的竞争优势与行业红利。同时,公司业务结构不断优化,板材与来料加工业务规模稳步扩张,化工锻件保持稳定贡献,多领域协同发展的格局有效增强了公司抗周期波动能力,为业绩长期增长提供了多元支撑。

04

客户结构

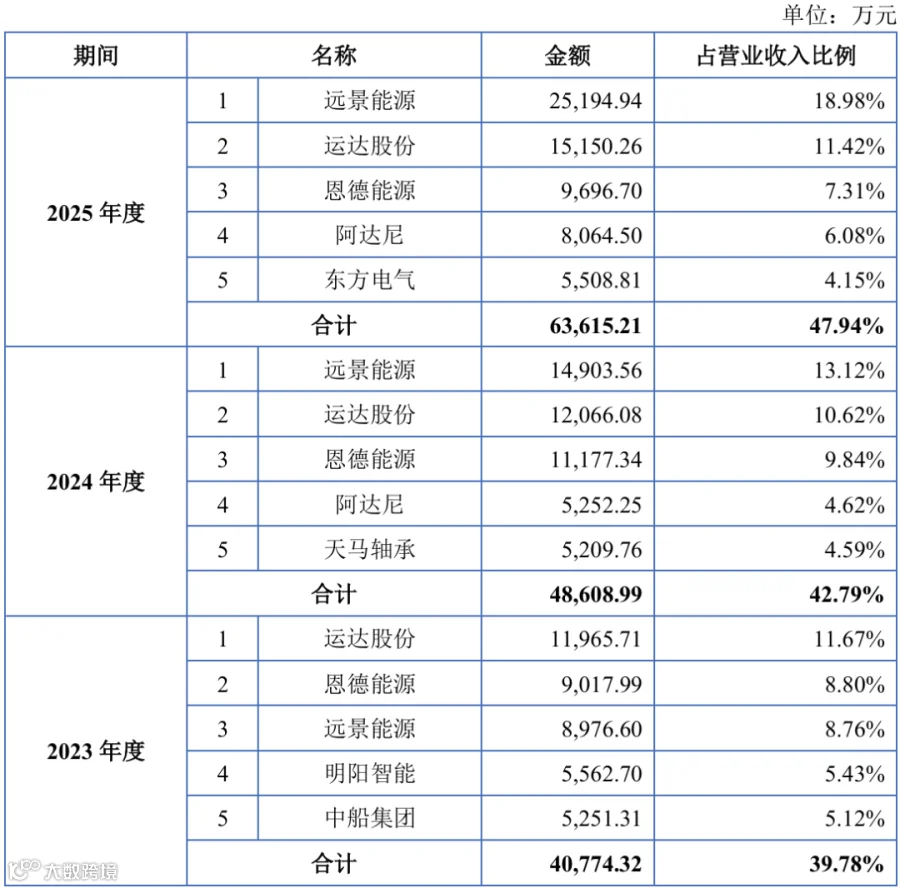

2023-2025 年,振宏股份前五大客户收入实现高速增长,从 4.08 亿元增至 6.36 亿元,三年复合增长率达 24.9%,显著高于同期营收整体增速,头部客户合作深度与订单转化效率持续提升。公司核心客户绑定成效突出:远景能源收入从 0.90 亿元跃升至 2.52 亿元,三年复合增长率 67.6%,稳居第一大客户;运达股份连续三年位列前二,合作规模稳步扩大。

公司国际化客户拓展成果显著,成功切入恩德能源、阿达尼等全球龙头供应链,阿达尼 2025 年对公司采购额同比增长 53.5%,成为第四大客户。同时客户结构持续优化,前五大客户营收占比从 39.78% 提升至 47.94%,订单集中度提升带动生产效率与规模效应释放。公司客户均为全球风电整机、综合能源装备领域龙头,资质优良且需求稳定,为公司业绩持续增长提供了坚实保障。

05

行业分析

锻造行业发展情况 :我国已成为全球最大锻件生产国,下游风电、化工、机械、船舶、核电、航空航天、军工等高端装备产业的快速发展,推动行业产量持续稳步增长。2024 年全国锻件总产量达 1379.3 万吨,2016-2024 年复合增长率为 3.89%。

其中公司核心布局的自由锻领域增速显著高于行业整体,2024 年产量达 512.1 万吨,同期复合增长率达 5.56%。在风电大型化趋势加速,以及化工、航空航天、核电等领域对大型高端装备需求持续提升的背景下,高端大型自由锻件市场空间持续扩容,成为行业增长的核心引擎。

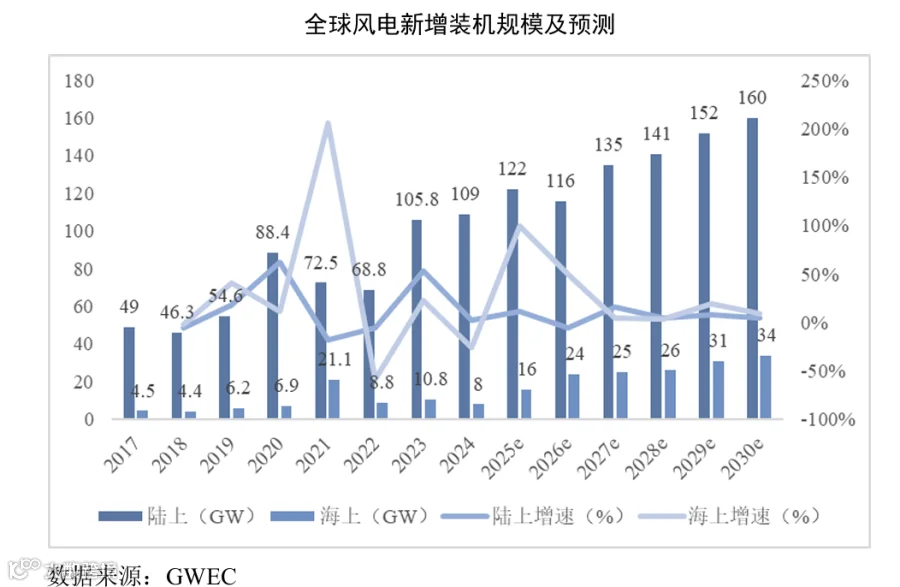

风电主轴作为风电整机的核心受力部件,其市场需求与全球风电装机规模高度相关。在能源安全战略与全球碳中和目标的双重驱动下,风电作为技术成熟、成本持续下降的清洁可再生能源,已成为各国能源结构转型的核心方向。据全球风能理事会(GWEC)统计,2024 年全球新增风电装机容量达 117GW,2017-2024 年复合增长率为 11.83%。

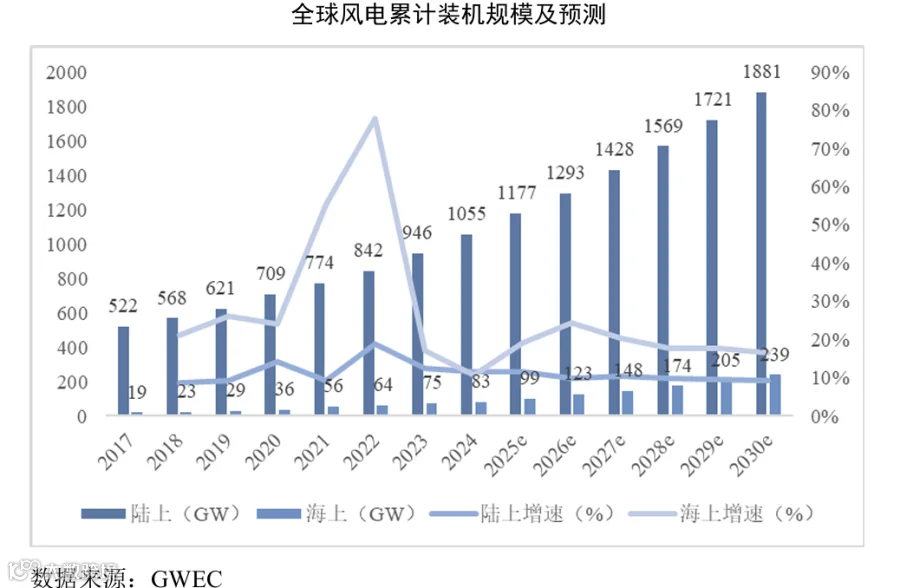

累计装机容量突破 1138GW,同期复合增长率为 11.24%。机构预测,2030 年全球风电新增装机容量将增至 194GW,累计装机容量将达到 2120GW。全球风电市场的持续高速增长,为上游风电主轴等核心零部件行业创造了广阔的发展机遇。

06

财务分析

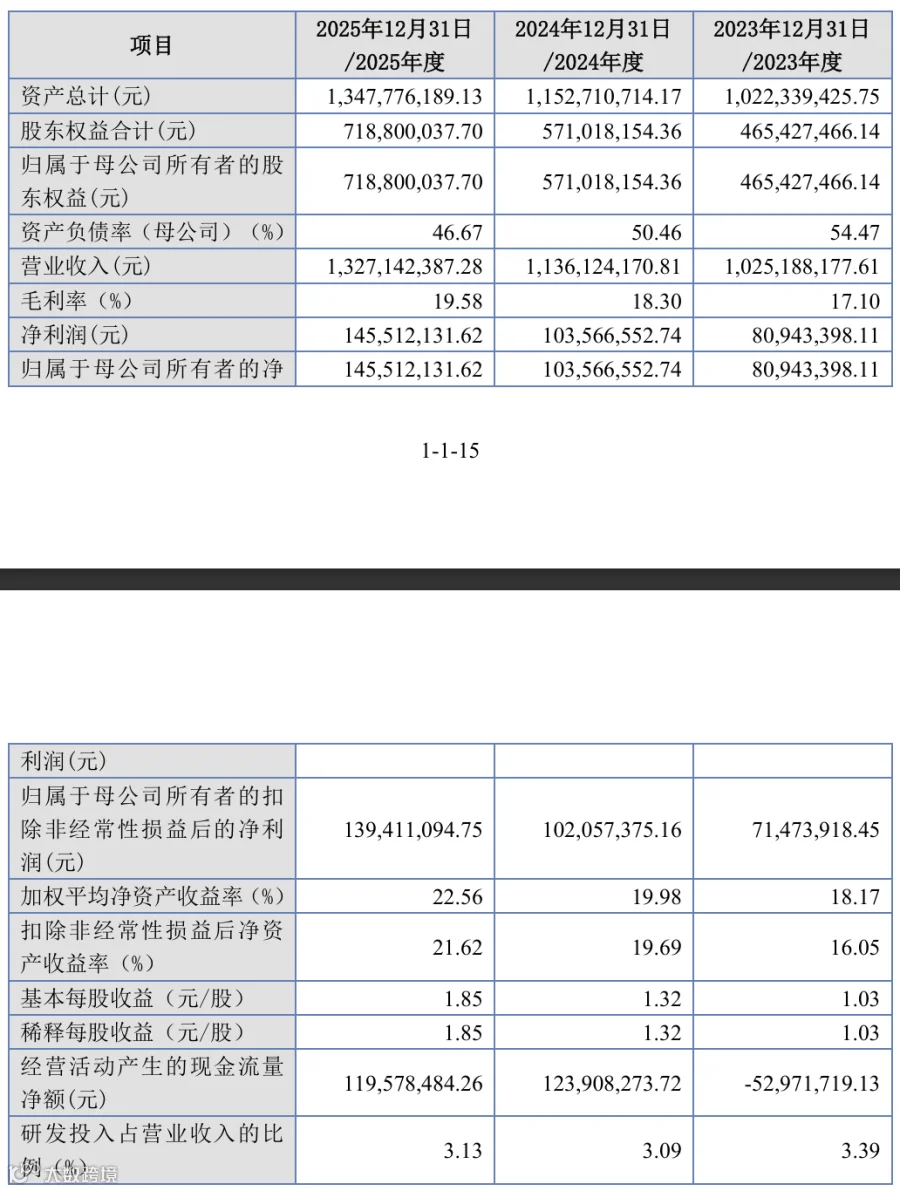

2023-2025 年,振宏股份经营规模与盈利能力实现量质齐升,财务状况持续向好。公司总资产从 10.02 亿元增长至 13.48 亿元,营业收入从 10.03 亿元增至 13.27 亿元,归母净利润从 8094 万元大幅增长至 1.46 亿元,三年复合增长率达 34.1%,成长动能强劲。

公司盈利能力稳步提升,毛利率连续三年上行,从 17.10% 提升至 19.58%,体现出产品结构优化与规模效应的持续释放。股东回报能力突出,加权平均净资产收益率连续三年保持 18% 以上,2025 年达 22.56%,扣非后净资产收益率同步提升至 21.62%,盈利质量优异。

财务结构持续优化,资产负债率从 54.47% 降至 46.67%,偿债能力显著增强。经营活动现金流大幅改善,2024 年转正后保持健康水平。同时公司研发投入占比稳定在 3% 以上,持续的技术投入为长期发展筑牢根基。

07

发行情况

振宏股份本次发行价格为 20.58 元/股,上市后流通市值约为4.71亿元。

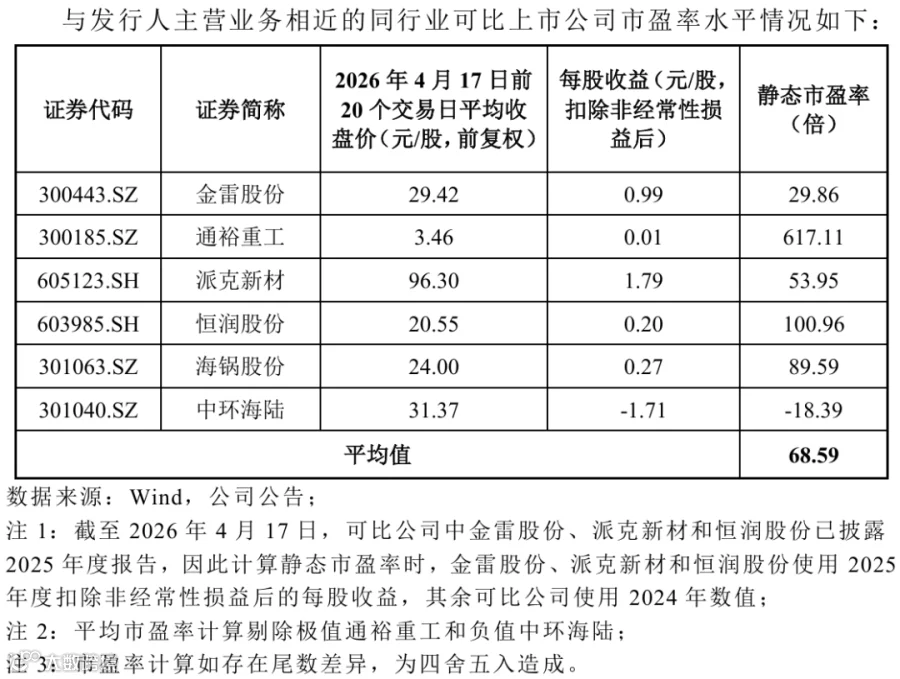

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为68.59 倍,远低于同行业可比公司2025年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END