饲料价格

根据3月31日的美国农业部种植意向和季度谷物库存报告显示,一个月前,玉米和大豆价格变动幅度较小。然而,到四月中旬,价格开始出现反弹,这与南美洲的天气有关(巴西天气太干燥,而阿根廷则太潮湿)。投机买盘推动了这次价格的反弹,截止到5月初,大豆价格提高了1.00美元/蒲式耳(+12%)。最近的美国农业部报告还显示,大豆库存量的降低减少了额外的收益。

在美国,玉米的种植速度依然很快,但有些地区受上周的降雨的影响有所减缓。截至5月8日,与5年的平均水平50%相比,64%玉米植株已被种植(对比:去年为69%),与去年同期的23%和平均水平17%相比,27%的玉米植株已被种植。至于大豆,23%已种植,速度比去年慢了一点,但超过16%这个正常速度。早期的种植对玉米和大豆等作物的产量有积极的影响,作物在七月中旬和8月的炎热天气之前达到关键阶段(如玉米授粉)。

虽然现在离夏季还远,但关注的重点已经被转移到美国的夏季天气上,特别是中西部/玉米带。伴随着厄尔尼诺的结束,海平面温度表明美国将过渡到拉尼娜天气。在拉尼娜时期,中西部地区气温超过正常温度的风险较高,但关于降雨的情况还不太确定。过去60年里最热的夏季分别是1983年和1988年,它们都是处在拉尼娜年,作物产量大幅降低。未来8-12周将是观察美国西海岸海平面温度发展的关键。现在断定天气对作物产量的负面影响还为时过早,但这个夏天高温风险更高,而这一风险也是观察乳品市场变化的关键。

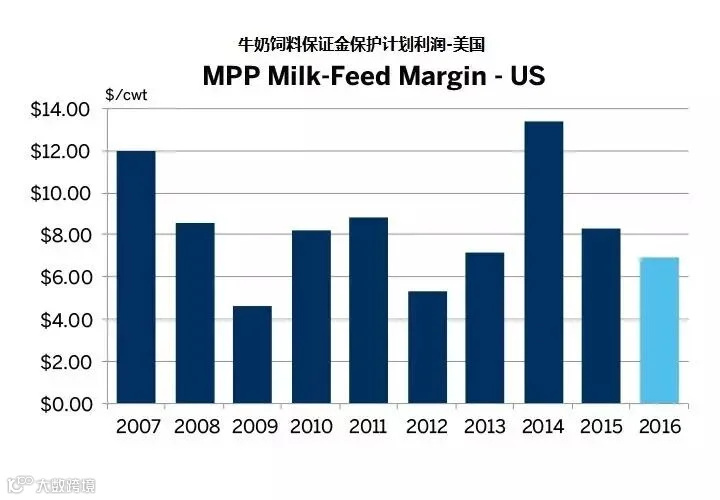

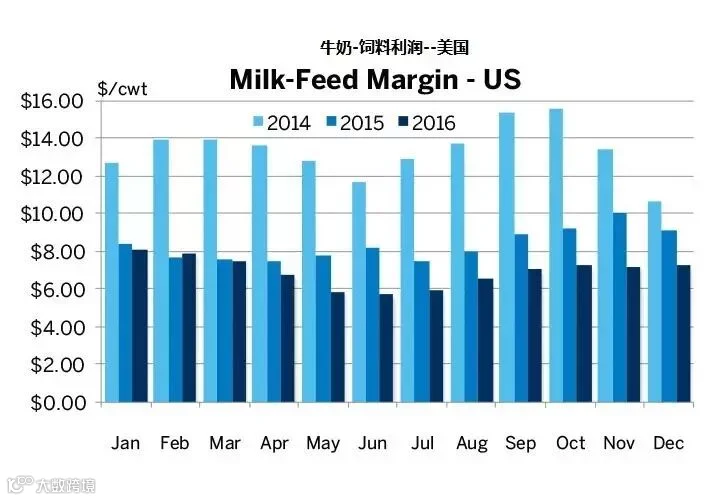

在过去的一个月里,粮食价格上涨,而牛奶价格下跌。因此,奶牛场的利润率已经下滑到几年来没有出现过的水平。他们虽然没有跌到2009年或2012年的水平,但最近的低迷使很多农场的利润为赤字。从理论上说,农民赔钱会减少生产。而实际上,农民倾向于在短期内推动更大的生产力以产生像以前一样的现金流。随着时间的推移,劣质奶剔除量增加,牛奶产量下降。但这一数学关系在美国变得复杂化,因为越来越多的农民使用饲料成本和牛奶价格的对冲工具。假设一个生产大部分牛奶的大农场,采用对冲策略锁定利润范围,在一定程度上,他们避免了低利润情况,就可以继续增加牛奶的产量。

牛奶的产量

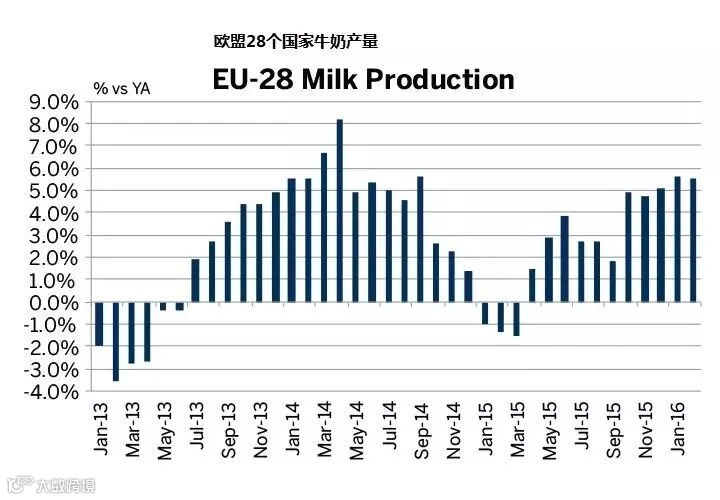

关于全球牛奶的产量从上个月开始就没有什么变化,因为在欧洲牛奶产量强劲增长的带领下,全球牛奶的产量继续保持在供大于求的状态。二月份,欧洲的牛奶产量比去年同期增长了5.5%。当然,由于接近2015年第一季度的牛奶产量,第一季度比年前从容。从5月份起,牛奶产量的百分比增长率预期将下降,因为随着配额的取消,2015年春季农民开始抑制奶牛旺盛的生产量。北欧国家继续带领产量的增长:爱尔兰(+32.3%)、卢森堡(+22.7%)、比利时(+20%)和荷兰(+17.5%)。葡萄牙、瑞典、法国和芬兰的牛奶产量较低。在一定范围内,欧洲牛奶产量的增长可被几个因素抑制,如下:

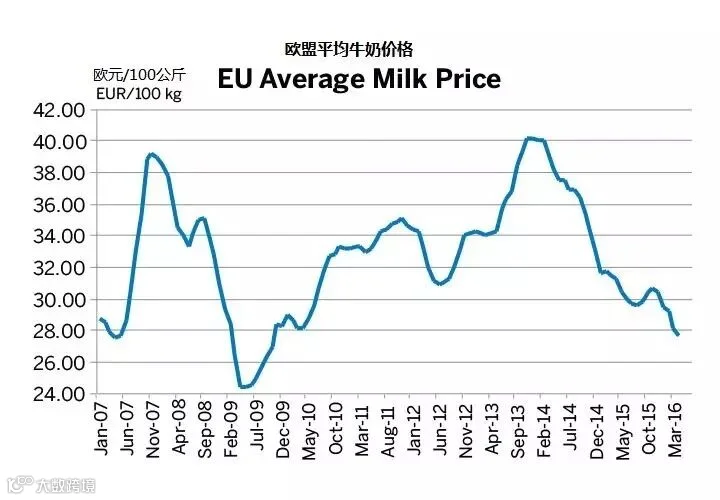

近几个月来,牛奶的价格已经下降到2009年的水平。由于奶牛数量的缩减以及在未来几个月内牛奶产量的下降,农民与预期一样不断亏损。举个例子,荷兰美素集团将5月份牛奶的保证价格下调了2.50欧元,使牛奶的价格为25.00欧元/100kg——比四月份下降了 2.42c/ L。在爱尔兰,牛奶的价格降到24.16c/ L。在宣布降价时,他们说,下调保证价格是由于预示到可参考企业的牛奶价格将进一步下降。

从新的欧盟环境法规可以看到,荷兰的奶农被迫减少自己农场上奶牛的数量 以达到欧盟的磷酸盐的限制标准,减少的奶牛数量在60000至100000头之间。从2017年1月1日起,新的法规开始执行,荷兰的奶农将根据2015年七月份的奶牛数量发布磷酸盐标准。

3月份,美国牛奶产量增长了1.8%,排名前23个州中只有5个州的牛奶产量与去年相比下降了。令人惊讶的是,奶牛的数量增加,从二月以来增加了1万头,并创下自2008年十二月以来的最高点。近几周来,奶牛的屠宰量一直比去年低,因此,尽管牛奶价格和利润率较低,也没有任何迹象表明,全国奶牛数量缩减了。

春季的洗礼再次给处理美国东半部的牛奶带来了挑战。据报道,在东海岸的几个州,很多牛奶被倾倒丢弃。在过去的几周里,中西部现货牛奶交易价格在3-5美元/英担。在一些地区,奶油被从牛奶分离出来出售,尽管市盈率低(1.05-1.20),而脱脂后的牛奶被倾倒丢弃或运到沼气池。这种情况可能会持续一到两个月,特别是考虑到最近的消息,加拿大限制了美国超滤牛奶的进口。

库存量

关于美国乳制品的库存目前没什么新的报告。截至3月份,奶酪总库存量比去年增加了12%,并且会持续一段时间。奶酪库存量的绝对增加量超过1.25亿磅,这似乎看起来是一个很大的奶酪增量。然而,考虑到这些天的供应情况,奶酪库存量并没有达到历史上难以负担的水平。最近几周,在关于奶酪转换和领先的零售品牌的讨论会上,他们公布了第一季度旺盛的生产力与预期一样,在复活节后的四月份生产速度放缓。然而,由于烧烤季节的迫近,他们希望库存量回升。总之,目前国内需求量很大,但直到最近,价格才稳定在1.40美元。黄油库存量继续增长,截至5月31日,预测库存量接近3亿磅。正常情况下,这将足以让黄油的价格在下半年维持稳定。然而,市场心理学家认为今年的价格远高于人们认为似乎合理的价格,至少站在库存量的角度上来说是如此。但是,看美国农业部发布的黄油库存量数据仍需要谨慎些,因为它包含了脂肪的其他形式,如奶油乳脂和脂肪的混合物,所以黄油的实际库存量偏低。

欧盟委员会宣布,今年进入干预计划的脱脂奶粉的库存量翻了一倍。3月下旬,脱脂奶粉的库存量达到了初始限额10.9万吨。4月1日到4月19日,在限额提高之前,又另外增加了22623吨。现在限额为21.8万吨(4.8亿磅),但如果按目前的速度继续生产,脱脂奶粉的库存量有可能在7月1日达到这个新的限额。真正的问题是,下一步会发生什么?他们还会再次提高限额吗?还是就此封顶,让产品达到市场饱和?在之前的报告中指出,脱脂奶粉干预库存量大幅度的增长,这将导致在接下来的6-12个月脱脂奶粉的行情下跌,因为不管干预库存量的限额如何提高,它都将受到市场的限制,从而限制了价格的上涨。

中国

相对而言,第一季度的乳制品被大量进口到中国。3月份,中国进口的全脂奶粉比去年增加了31%,为4.7622万吨。在第一季度,总全脂奶粉的进口量为20.4153万吨,与去年同期相比增长了24%。脱脂奶粉在3月份的进口量也增加了38%,为21420吨。同样,第一季度的进口量比去年上升了29%。3月份,奶酪的进口量也较高,增长7%,为7269吨(1600 万磅),使第一季度的总进口量达2.4059万吨,比去年同期增长了40%。据报道,第一季度的其他乳制品,如超高温杀菌奶和婴幼儿配方奶粉,进口额也增加了。

关于未来需求的前景,中国政府最近发布了他们的年度农业展望,并指出国内乳制品在供应方面的长期差距。他们还指出,乳制品进口量将大幅度增长。由于国内需求的增长和国内外产品价格的差距,中国的乳制品进口,包括原料奶、奶酪和奶粉,预计在2020年将上升到1588 万吨,与去年同期相比增长43%,到2025年,将达到 1880万吨,同比增长69%。从长期意义上讲,这是一个有趣的消息,但商品市场之前就听到过关于中国未来需求的类似言论,却还没看到其实现。

乳业的基础设施

上个月的报告包括了美国乳制品工厂的基础设施建设与建新工厂的状况。麦卡利集团最近有关工厂生产能力的全球趋势的研究表明,美国的新工厂投资在未来几年预计会有较高的增长。从去年秋天以来,已经公布了超过10亿美元关于新建工厂或工厂扩建的投资。下一个在美国的大工厂可能是在密歇根州的奶酪工厂。不断与工厂相关的谣言涌现。而我听过最可信的版本是有人在密尔沃基的年度WCMA会议上说,这个工厂将是一个大型的切达干酪合资工厂。然而,现在仍有不同的人有不同的说法,但却并没有任何的消息证实过这些谣言。密歇根州需要一个或者两个大型工厂来处理多余的牛奶及其未来的增长。同时,一些当地牛奶供应商说,一个一天能处理一千万磅牛奶的工厂的建成对牛奶溢价的影响非常小,甚至毫无影响。

在五月初,一些库存分析报告指出博登公司希望能够卖掉他们在美国的20家奶加工厂至少一半。由于波顿公司主要供应大量的牛奶给沃尔玛超市,但沃尔玛近期决定建自己的牛奶加工厂,因为他们认为博登公司大量的加工厂具有长期风险。此外,在今年早前的谈话中也曾表示拉拉/博登公司正在完全退出美国的主流市场。而私募股权则被认为是最可能的买家。同时报告还指出,越来越多零售商将他们自己的装瓶厂的业务与迪安食品的业务相结合,以及克罗格公司曾提出可能在中西部地区建一个新工厂来支持他们新收购的Roundy’s公司和Mariano’s连锁店。

乳制品市场前景

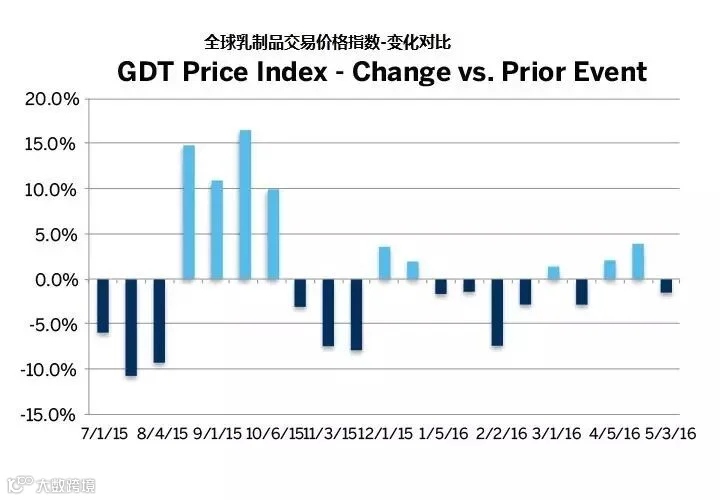

在过去的一个月,我参加了三个主要的乳制品行业会议。现在普遍认为,尽管不是所有的乳制品都会出现了这样的状况,但在2016年大部分的乳制品仍会存在价格疲软和销售持续的低迷的问题。事实上,在上周的APDI会议上,我有提出很多关于2017年的情况将与2016年相同的论述,虽然偶尔会出现价格回升的状况,但是这些回升都难以坚持到最后。经过两次的适度上升,但由于供应仍然大于需求, 5月3日GDT(全球乳品交易)价格指数回落1.4%。大多数的行业分析师预测,下半年的价格可能会稍微增长,这和我想的是一样的,但仍需要时机和其幅度来推动这个猜想在未来得以实现。

奶酪

芝加哥商业交易所奶酪的价格在上周从1.4美元下滑至1.25-1.30美元之间,使块状奶酪和桶装奶酪的价格达到多年来的最低。由于国内的需求仍然稳定,很多买家仅以1.4美元/磅的价格买入足够的奶酪存货,这样就足以在需要追击采购之前可以让市场有空间跌价。随着时间的增长,可以看到在未来的1-2个月内将有越来越多的牛奶投入奶酪工厂,我希望芝加哥商业交易所的价格能够保持在1.25-1.30美元之间,因为还是有会跌落到低于1.20美元的可能。自从2010年起,似乎都在第二季度看到最低价格,未来价格的溢价将在下半年开始出现,直到进入2017年贸易商会期待低价的奶酪或者牛奶能够使得牛群的数量紧缩以及牛奶产量的增长放缓。尽管买家在看到价格下跌的时候大量采购是非常自然的反应,但却忽略了这会造成在未来的6-12个月内创造更高价格的风险。我对2016年的预测是在第二和第三季度价格会有所降低,但是在十一和十二月会维持在1.70美元。

黄油

黄油仍然是乳制品市场中唯一看涨的乳制品,呈现出持续的与全球乳制品市场脱节的状况。在大多数的乳制品价格都是下跌的情况下,黄油的价格稳定的保持在2美元以上,并短暂的上涨到2.10美元。价格上涨的主要驱动力是买家对于接下来的两年里黄油的价格可能上升到3.00美元的紧张心理。现货价格和期货价格之间的相互影响支持着芝加哥商业交易所的现货价格高于一些普遍认为合理的价格。但这种情况已经出现了超过一年了,所以并不是什么新的现象了。大多数的人都认为黄油价格会在今年春天会跌破2美元。基于到现在黄油的价格仍然保持在2美元以上,我认为芝加哥商业交易所的黄油价格可以保持在2美元或上下浮动0.1美元的价格范围内,但我看不出为什么黄油的价格可能会在今年秋天达到2.25-2.35美元。这只能说明了黄油的价格是很难预测的。

脱脂奶粉

根据四月底进行的APDI会议显示,脱脂奶粉的价格不断攀高,但依旧维持在0.8美元左右。牛奶的产量创下美国和欧洲的周期性巅峰以及欧盟对库存量有效的干预,这似乎表示这一年的大多数时间市场将不断的与低价进行抗争。我预测下半年价格将会有温和的复苏,但库存量仍然会拖累市场价格的走向。但所有的一切都有可能会因为一些不可预测因素产生快速的改变,例如天气。大多数的人对此都具有悲观的倾向。乳制品市场任何一个方面的快速改变都可能导致价格的暴涨。对于买家和风险管理者,价格维持在现有水平有利于进行预算以及提供价格上行保护,尽管多数时间都处在价格下滑阶段。

采购和风险管理策略

奶酪

对于终端用户(消费者)的风险管理,基于目前的熊市基调,可以将重点放在今年的下半年;采用相对保守的策略,建立上行保护方案。选择较低的价格区间大约在1.40-1.50美元。

库存——对于那些有购买力的商家,1.2-1.3美元将会是一个好价格来购买和维持足够的现货奶酪,来对抗下半年相对较高的价格带来的长期冲击。

2017年——全年的平均价格为1.65美元左右将会是一个很不错的开始,例如1.50-1.80美元或者1.55-1.75美元的范围内浮动。

黄油

终端用户(消费者)仍然非常担心黄油的价格会在今年秋天会有再一次的上涨。任何一次现货价格回落至2美元以下的时机都将是下半年期货价格可以锁定在2.00-2.10美元之间的良机。即使很难出现价格的突然暴涨,但是现在上行风险仍然存在。

库存——我认为1.90美元将是一个比较合适价格来购买一些黄油积库存。

脱脂奶粉/奶粉

库存——尽可能的多购入产品,无论是现货,还是与供应商签订远期合约。

风险管理——是否会出现下半年的期货价格在0.8美元的下行风险取决于市场的走向。但风险可以限制在约为0.1美元。在这一点上没有太多的上行风险,但幅度要比下跌大得多。

在某种程度上,价格将会走高,因此开展2017年分析研究是很有必要的。

乳清复合物

风险管理——利用干乳清的多年稳定的低价做预测,锁定价格在或低于这个预测值。

如果价格具有吸引力,尽可能买多点,无论是现货,还是与供应商签订远期合约。

信息来源:2016.05.17 The McCully Group

由广州双农生物技术有限公司翻译编撰整理。