FREDDOUMA的价格预测

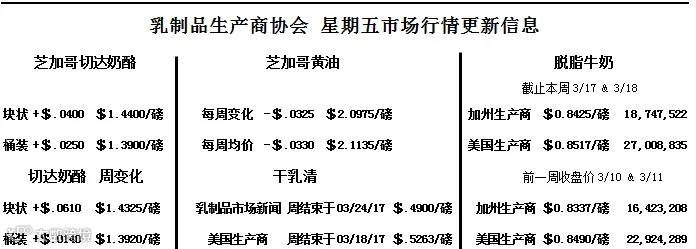

三月最后一周:限额$15.90/100磅 超过基础额度$14.20//100磅

加州4a牛奶$14.02/100磅 加州4b牛奶$13.76/100磅

上 周:限额$15.87/100磅 超过基础额度$14.18/100磅

加州4a牛奶$14.07100磅 加州4b牛奶$13.68/100磅

市场评论:(由每日乳业报告Sarina Sharp提供)

奶&乳制品市场

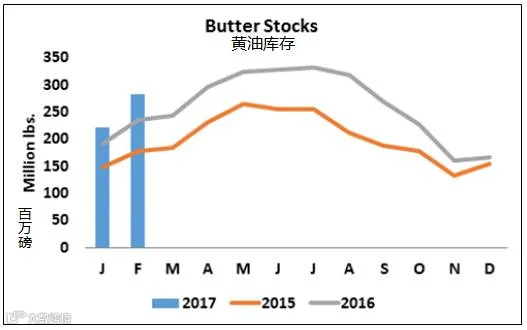

黄油等全脂乳制品依然受到世界各地消费者的喜爱,生产奶油的高峰期正快速逼近。但是需求并没跟上供应量快速增长的脚步。2月美国黄油的库存量急剧攀升6110万磅,达2.826亿磅,这是自1992年以来1月到2月的最大增长量。库存与去年同比涨幅高达20%,达24年来最大的2月库存量。库存仍在持续增长。根据乳制品市场新闻报道称:“奶油库存充裕。黄油生产商继续加工奶油生产黄油来履行合同并储存黄油,而不是把在现货市场中销售奶油。”因此,本周芝加哥商品交易所的黄油价格下跌3.25美分,收于2.0975美元/磅,是4个月以来最低价。

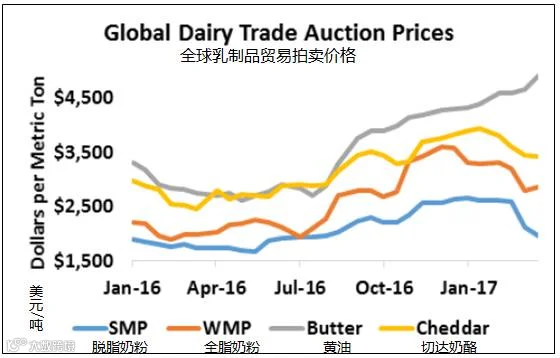

其间,海外市场的黄油价格却在不断上涨。自2月黄油触底以来,黄油售价在德国涨幅近6%,在荷兰涨幅达10%。在全球乳制品贸易(GDT)拍卖中,黄油价格与之前相比,涨幅为4.9%,达2014首次拍卖以来的最高价。无水乳脂中标均价上涨3%,全脂奶粉价格上涨2.9%。随着国内市场疲软及国外市场强化,全球黄油市场正在趋同。这表明美国可以享有更多的出口机会,或者至少降低黄油价格以及推动乳脂的进口。

其他乳制品在周二的全球乳制品贸易中的表现差强人意。在恒天然集团宣布增加产品供应量后,切达奶酪价格下跌1%,脱脂乳粉(SMP)价格暴跌10.1%。欧洲和大洋洲的脱脂乳粉(SMP)的价格正在朝着欧盟的支持价格不断下跌;可能很快政府就会将其加入到他们已经很大的奶粉库存里。

调整蛋白质比例,全球乳制品贸易(GDT)中的脱脂奶粉(SMP)的价格相当于脱脂乳粉(NDM)的0.94倍。在芝加哥商品交易所现货市场中,脱脂乳粉(NDM)价格回升至82美分,本周上涨1.5美分。美国奶粉已经便宜到足够吸引了一些买家。据乳制品市场新闻报道称,尽管美国中西部和西部地区都表明在国际市场的利润有所下降,但乳制品生产商仍将目光投向了墨西哥和加拿大市场,仅仅是因为有足够多的奶粉库存。

本周芝加哥商品交易所(CME)出现奶酪价格反弹。块状切达乳酪价格上涨4美分,收于1.44美元/磅。桶装切达乳酪上涨2.5美分,收于1.39美元/磅,价格仍然不尽人意。三级奶的期货价格在现货乳酪市场有相当高的溢价。本周的价格上下波动,但四月至七月的合同以亏损收场。延期合约价格则稳步稍微升高。

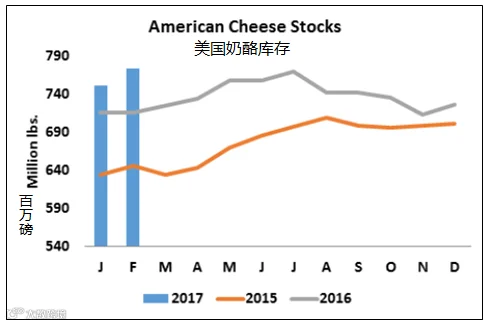

有报道暗示,一些业内人士希望奶酪的价格最后能够降到足够低来吸引买家囤货。而终端用户需要警惕今年年末可能会出现产品紧缺,以及美国奶酪价格突然比欧洲和大洋洲的奶酪价格有竞争力。出口前景明显改善。不过奶酪的库存依然庞大。现货奶酪库存在2月底已经达到12.6亿磅,自1月上涨3490万磅,远大于标准增幅。与去年同期相比,奶酪库存涨幅为6.4%,美国奶酪库存涨幅达8.1%。

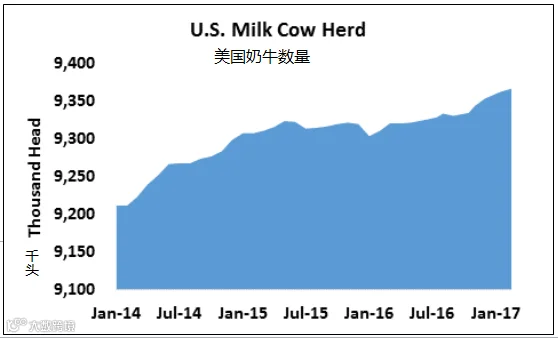

只要牛奶的产量仍不断增长,奶酪的产量就会持续攀升。今年2月又出现这种情况,特别是在一些生产奶酪的关键地区,美国牛奶产量与去年同期相比,涨幅为2.3%。美国农业部(USDA)估计奶牛数量将创20年来新高,达936.78万头,与1月相比增加4000头(与中介机构公布1月最初的乳牛数相比增加7000头)。目前美国奶牛数量比一年前增加了56,000头。

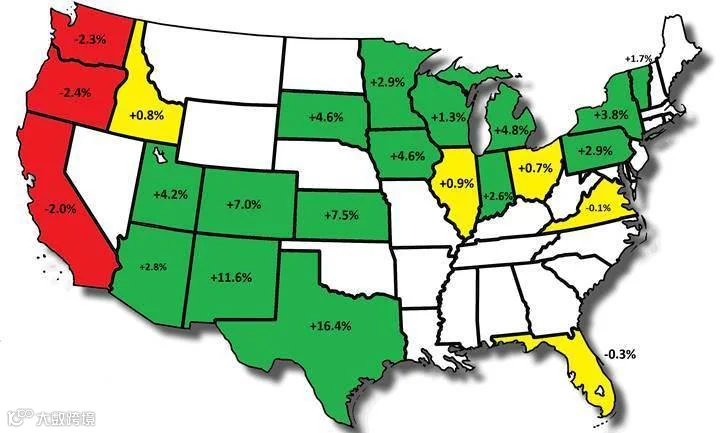

上个月太平洋沿岸的寒冷潮湿天气使得牛奶的产量有所下降。加州牛奶产量跌幅2%,俄勒冈州产量跌幅2.4%,华盛顿的牛奶产量跌幅2.3%。尽管爱达荷州受到了寒冷天气的影响,每头奶牛的平均产奶量与去年相比下跌1%,但由于奶牛数量增加,该地区的牛奶产量同比增长0.8%。一些乳制品生厂商向乳制品市场新闻反映,“这可能是牛奶产量在完全恢复前的下一个泌乳期。”

相比之下,由于没有受到冬季风暴的影响,德克萨斯州和新墨西哥州的牛奶产量大幅增长,而在2016年初的时候,他们的牛奶产量同样因为冬季的寒冷风暴受到重创。科罗拉多州的牛奶产量涨幅达7%,堪萨斯州的牛奶产量则上涨7.5%,他们牛奶产量上涨的主要原因在于奶牛数量增加。在北部平原地区,牛奶产量持续攀升,远高于中西部及东北部地区,因为在北部平原地区春季已经到来,乳制品已经开始进入生产加工状态。

如果美国的乳制品生产商在2016年愿意增加奶牛的数量,那么他们在今年也很可能会这样做。牛奶的期货价格达1.50美元/英担(1英担=100磅),远超去年平均水平。然而,加工能力的不足是制约大多数地区产量增加的重要因素。劳动力市场的供不应求和逐步改善的瘦牛肉价格抑制着牛奶产量的持续增长,而且乳制品生产商在距2014年和2015年初取得的巨额利润已有一年多了。然而,目前的产量仍在不断增长。与此同时,在欧洲,年同比持续赤字。1月同比下跌2.3%。

谷物市场

玉米的期货价格在本周下跌1美分。五月的玉米合约价格收于3.5625美元/蒲式耳。而五月大豆价格收报9.7575美元/蒲式耳,下跌近25美分。南美洲的大豆产量非常巨大,而美国对大豆的需求预估可能有点过高了。去年的大豆种植面积已创下纪录,贸易市场还必须与预期仍会大幅度增长的大豆种植面积相抗衡。这意味着应该减少一点谷物的种植面积,这就是为什么玉米市场不会感受同样大的压力的原因。如果天气不错,农作物的价格可能会再降低。但这可能会涉及许多令人担忧的原因以及价格可能会突然快速反弹。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。