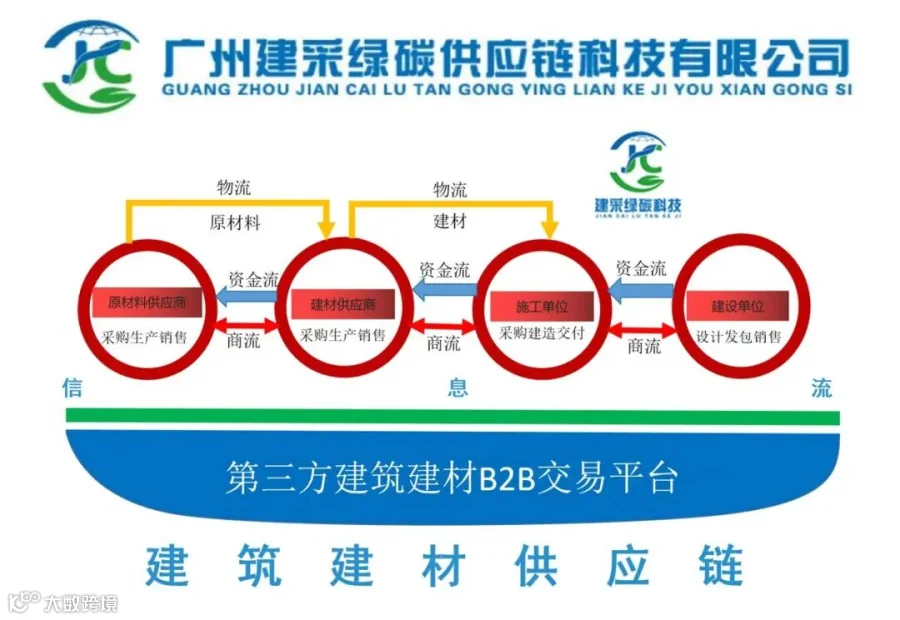

一、模式现象

在同一个建材市场上游,出现了成本传导“两头堵”的局面。受原油价格上涨影响,沥青、防水材料等供应商纷纷向施工企业发函调价;而在炼钢环节,由于房地产新开工不足、钢企陷入亏损,焦炭、铁矿石等原燃料却遭遇强势压价,价格不升反降。同一根供应链上,不同品类的成本传导能力呈现出巨大差异。

二、为什么会出现

这种看似矛盾的现象,背后是需求疲软环境下供应链话语权的重新分配。

从建材供应链角度看,成本能否顺畅传导,不取决于成本本身增加了多少,而取决于下游客户能否接受。当下游需求旺盛时,供应商可以轻松把原油上涨的成本转嫁给施工企业;但当工地开工不足、项目回款变慢时,施工企业对任何一分钱的价格上涨都极度敏感。这时候,供应商的“涨价函”往往沦为一纸空文,实际成交价很难同步上调。

反过来看焦炭等上游原材料被压价,则是因为钢铁行业正处于深度亏损期。钢厂为保住现金流,必然向上游要利润,对焦炭、铁矿石实施高强度的降价谈判。这种压力会沿着供应链向上游层层传导,直到某个环节撑不住为止。

值得注意的是,不同品类的市场集中度也决定了传导能力。沥青行业相对分散,单个供应商议价能力有限;而焦炭行业集中度较高,本应具备一定抗压能力,但在需求断崖式下滑面前,集中度也无法抵挡下游巨头的降价要求。

三、适用边界

这种现象揭示了一个供应链的基本规律:成本传导的有效性,取决于供需关系的强弱。

对于施工企业来说,需要区分两类建材供应商。一类是供应偏紧、技术门槛高、可替代性弱的材料,这类供应商往往能守住价格底线,甚至实现部分涨价;另一类是产能过剩、同质化严重、库存压力大的材料,这类供应商不仅无法涨价,还可能成为下游客户挤压库存成本的对象。

如果施工企业所在的项目以房建为主、资金回笼慢,那么面对供应商的涨价函,实际上拥有较强的谈判筹码——因为供应商也清楚,失去一个回款有风险的客户,可能比暂时不涨价损失更大。反之,如果是基建项目、资金有保障,则可能面临更真实的成本传导压力。

四、建采绿碳立场

对建筑施工企业来说,理解成本传导为何出现断裂,比争论涨价函是否合理更重要。在需求收缩阶段,供应商敢不敢发涨价函、能不能真正执行涨价,本身就是其市场竞争力的一次压力测试。那些在行业低谷期仍能维持合理利润、不靠恶性降价抢市场的供应商,往往具备更健康的现金流和更稳定的供货能力。看懂这一点,有助于施工企业在价格波动中识别出真正值得长期合作的伙伴。

亲爱的读者,为了更好的服务和交流,建了个「建筑建材供应链实战圈」——这里有上下游资源对接、供应链知识分享、成本优化技巧,更有一群和您一样深耕行业的伙伴,随时聊行情、供应链专业知识和破解难题。欢迎您添加“老羌讲AI+供应链助理”微信,备注“进实战圈”申请加入!