FREDDOUMA的价格预测

12月02日东部:限额$17.63/100磅超过基础额度$15.93/100磅

加州4a牛奶$14.65/100磅加州4b牛奶$16.96/100磅

截至11月16日:限额$17.20/100磅超过基础额度$15.50/100磅

加州4a牛奶$13.69/100磅加州4b牛奶$17.45/100磅

市场评论:(由每日乳业报告SarinaSharp提供)

奶&乳制品市场

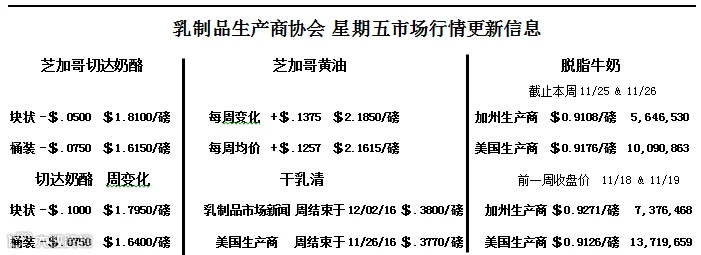

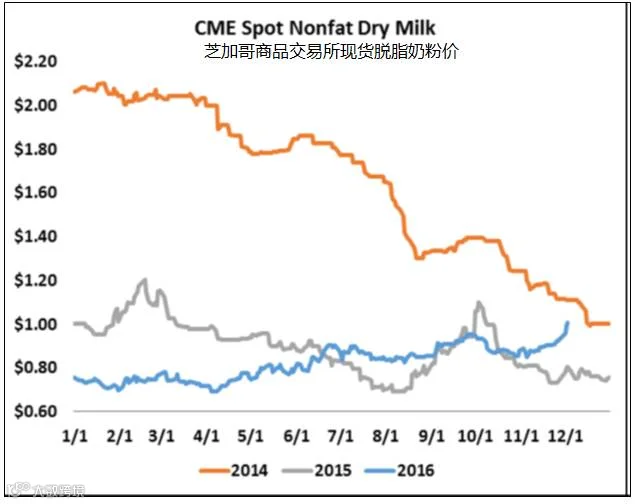

上周的芝加哥商品交易所现货市场拍卖会十分火热,商家们都在忙着竞标或出售脱脂奶粉(NDM),这场贸易非常活跃,也是自2015年10月以来脱脂奶粉市场首次突破1美元大关,收于1.0075美元/磅,比上两周上涨10.75美分。

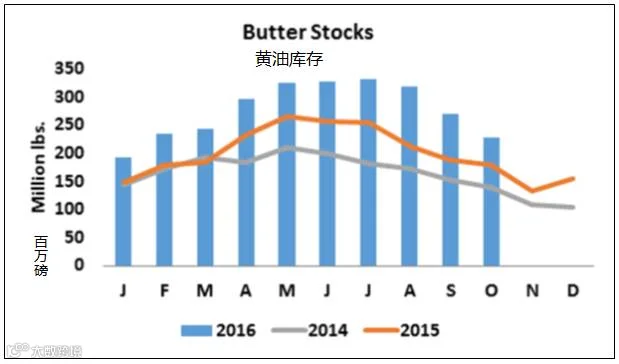

现货黄油和切达奶酪的公开叫价交易会在未来几个月重蹈以前的覆辙。今天,现货黄油收盘价为2.185美元/磅,在夏天价格成功反弹后就未出现如此高价,比上两星期还高出约15.5美分。四级奶期货收益大幅增长;1月合约价在感恩节前那个星期五上涨近1美元。黄油期货价的飙升很大程度上受10月份黄油库存大幅跌降的影响。黄油月底库存总计为2.277亿磅,比9月份跌幅15.4%,但仍比去年同期涨27.4%。然而,如果需求继续以目前的速度清空库存,年底的黄油库存量将下跌至去年同期水平。来自二级生产商和加拿大买家对奶油的强劲需求将进一步加速今年黄油库存量的季节性下跌。

当四级奶产品价格升温,切达奶酪却开始降价。现货块状切达奶酪今天的收盘价为1.81美元/磅,比上两周的公认的高价下跌1毛钱。桶装切达奶酪收于1.615美元/磅,下跌13.5美分。据报道,新鲜桶装奶酪库存充足,可满足奶酪市场需求。而生产时间较早的奶酪库存量仍然非常大。据美国农业部报道,截至10月31日,奶酪库存量为12.16亿磅,比去年同期相比涨幅6.1%。月库存量跌幅太小,不太乐观。

但奶酪期货市场预计,持续的假日需求和全球产量的下降将使过剩的奶酪库存量有所下降。奶酪期货市场一直很活跃,乳清市场也非常强劲。乳清的交易量惊人;昨天超过4000份三级期货合约转手,这一交易量在过去只成交过少数几次。尽管4月和5月合约的交易价略低于这个数字,但每个延续到明年年底的三级奶合约交易价都超过17.00美元以上。

这并不是说所有的乳制品都有好的交易价。11月份加州的4a牛奶价格低得可怜,只有13.69美元/100磅,但仍比10月份涨58美分。美国农业部宣布,11月四级牛奶价格为13.76美元/100磅,比上个月上涨1毛钱,但比去年下跌3.13美元。11月份三级牛奶价格为16.76美元/100磅,比10月份上涨1.94美元,比去年同期上涨1.46美元。加州4 b牛奶价格为17.45美元/100磅,高得惊人,比上个月上涨3.02美元。

10月份美国的全脂牛奶价格为16.60美元/100磅,自去年10月以来下跌70美分,比去年同期跌幅1.10美元。但全国的平均饲料成本仍然偏低,因此报告上的乳制品利润率会看起来还不错。在9 ~ 10月的付款期内,利润保护计划的饲料成本收入为9.16美元/100磅,远高于8美元的最高保护水平。然而,对于一些奶牛场,实际情况明显不同于全国平均水平所暗示的那样。牛群疏散程度的上升以及牛群数量的下降反映了资金的紧张。

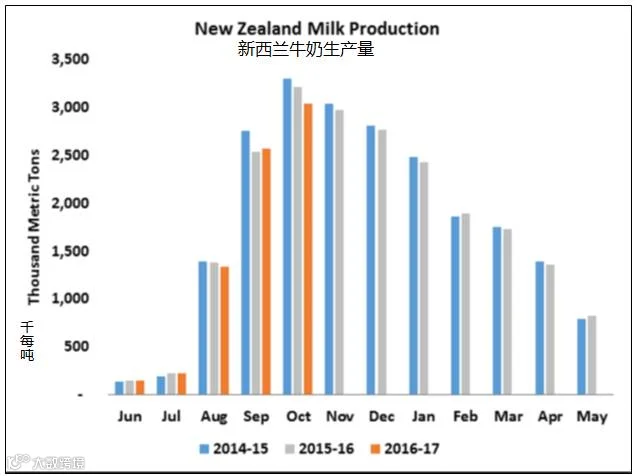

但前景是更光明的。这主要是由于美国海外牛奶产量大幅放缓。大洋洲10月份的牛奶产量已经达到了高峰,今年的总产量差强人意。新西兰公布了5.5%的年度产量赤字,固体乳产量下降了6.1%。这导致本季度至今的牛奶收集量比2015 – 2016年度的前五个月下降2.4%(以液体乳计算)。而固体乳产量比上季度下降2.9%。

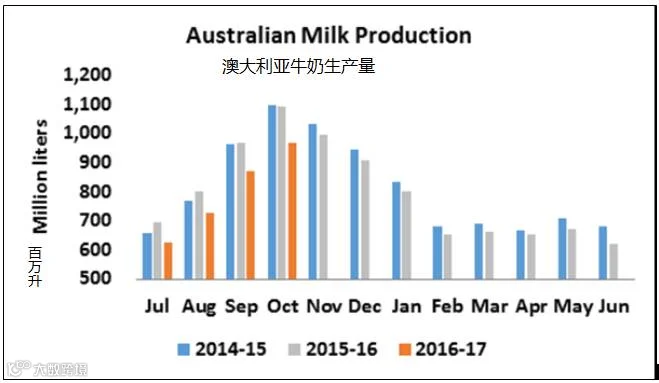

在澳大利亚,10月份的牛奶产量为9.68亿升,比去年同期暴跌11.4%。这至少是21世纪以来第一次出现10月份的牛奶产量未能达到10亿升的情况。这使得本季度至今的产量出现10.4%的年度赤字。每日乳业报告指出,“相比2015年同期,澳大利亚在本季度的四个月中有三个月出现了两位数的下跌,这是自2006-2007年度以来第一次出现如此跌幅情况。”

南美洲的牛奶产量仍在下降,欧洲的产量也在逐渐减少。美国农业部估计,由于牛奶价格下跌以及奶牛群数量10%的减少,中国2016年的牛奶产量将比去年跌幅5%。明年产量预计充其量是保持稳定。

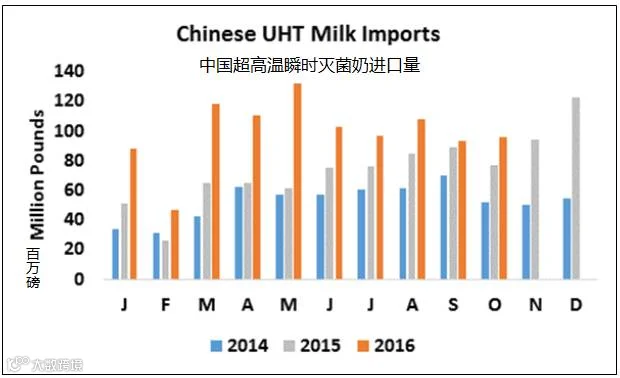

中国牛奶产量的短缺有助于促进牛奶进口。美国乳品出口协会(U.S. Dairy Export Council)副总裁Alan Levitt和执行副总裁Marc Beck表示:“在今年的前三个季度,以牛奶当量为基础,中国乳品进口量比去年上涨16%,但仍比2014年下跌15%。”他们还指出,两年前,奶粉占中国乳品进口量60%的份额(以牛奶当量为基础),但由于中国对国外牛奶、婴儿配方奶粉、乳清产品和奶酪的需求已攀升至创纪录的高峰,奶粉所占的比例已跌至43%。

今年10月,中国奶粉进口量总计为4240万磅,略低于去年低迷的成交量。然而,中国的奶酪进口量却比去年同期上涨39%。中国10月份进口的UHT奶(超高温瞬时灭菌奶)和乳清分别比去年同期的涨幅为24.6%和9.1%。

谷物市场

预计新一届政府会有一场消费热潮,同时为了呼应中国的看涨投机,交易商纷纷抢购各种商品。石油市场尤为强劲,因为石油输出国组织(OPEC)和志同道合的石油生产商一直致力于降低产量以提高价格。这是对他们之前战略的大转变,即令油价保持在低位,以阻止美国的石油生产热潮,新计划是否长期运作还不清楚。但目前,石油市场正在飙升,一并带动了油籽市场。1月大豆收盘价为10.275美元/蒲式耳,比上两星期上涨30美分。

在美元走强的情况下,大豆价格的强势尤为显著。大豆市场比谷物期货更具弹性,因为全球油籽库存虽然充足,但不足以构成负担,另外美国油籽出口强劲。但在未来几个月,出口商将会把注意力转移到南美洲,显然,真正的原因是巴西大豆更具吸引力。选择等待的进口商也许更钟爱美国竞争对手(巴西)的产品。

玉米市场试图赶上大豆的高价,但本周其价格仍然落后。昨日3月玉米期货价格触及两个月以来的低位。今天其价格有所反弹并收于3.4725美元/蒲式耳,比上两星期下跌6.25美分。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。