牛奶&奶制品市场

这是最好的时代,这是最坏的时代……这是希望的春天,这是失望的冬天。查尔斯˙狄更斯并没有用这诗形容奶牛,但用在它们身上却非常贴切。在许多国家,圣诞节是很温暖的。在中西部和东北地区的牛群享受着春天般的温度,比该地区正常温度要高20℃。牛奶被迫倒掉。据乳业市场的消息,“中西部地区用于制作奶酪的现货牛奶,价格低至6-7美元/磅。中西部地区的库存信息正在整理中。“这周温度有点下降,但该季度仍难以供给正常产量。

与此同时,在德克萨斯州狭长地带和相邻的新墨西哥州的奶牛遭受了一个寒冷而绝望的周末。一场严酷的暴风雪席卷了该地区,气温骤降,大风呼啸。奶牛放牧者承受了惨重的死亡损失和明显的产品产量下滑。在未来几周内,乳制品生产企业将可能面临淘汰率的冲击和每头奶牛产奶量的持续下降。由于牛奶卡车的问题,许多乳品厂被迫倒掉至少一天的牛奶产量到下水道,在周日一些机器已经停止运转了。这可能促使周一奶酪和第三市场的反弹行情,但有人争辩说,遭受上周的严重挫折后,他们已经无力反弹。

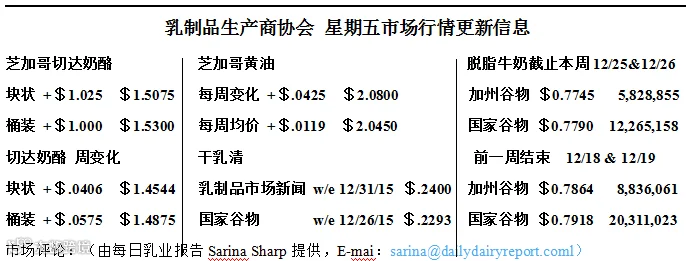

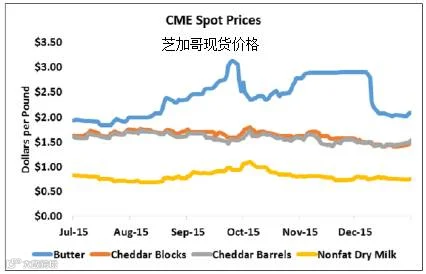

现货脱脂奶粉(NDM)价格回落,下滑至75.5美分,与上两周相比下跌一分钱。芝加哥现货黄油本周上涨本周较晚,最终价格为2.08元/磅,比上两周上升2美分。自2014年中期,很多黄油消费者由于想要等到更低的价格没有等到,反而亏得焦头烂额。可是尽管美国黄油相对全球价格仍然有较大的溢价,许多人认为最近的崩溃是个买入的机会。再加上加利福尼亚州的牛奶产量出现赤字,很可能帮助黄油市场上的投标竞争。本周二月至七月黄油期货合约价格创下新高。但是,受奶粉市场的影响,大部分第四类期货出现双位数的跌幅。

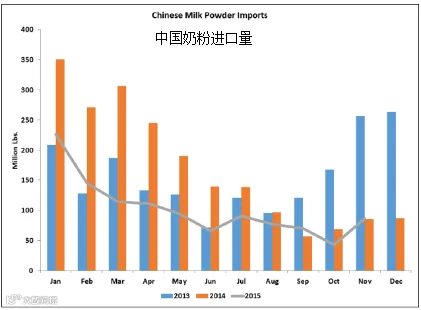

2015年乳品行业十分不景气。自2014年来,牛奶和牛肉下降到前所未有的低价。饲料和能源成本也走低了。看着曾经丰满的收入变单薄,乳制品生产企业非常沮丧。中国市场像大多数商品市场一样不景气。11月中国乳制品进口略有改善,但与2013年底和2014年初相比仍然低迷。美国乳品出口协会估计,中国和俄罗斯乳制品进口量从巅峰跌至近期的低谷,以鲜奶当量计,从全球市场损失超过10%乳品贸易。

值得开心的是低价刺激需求。由于工资不比去年低,美国消费者仍然可以解决温饱,外出吃饭,并购买一些高端产品。希望这个行业能找到一个平衡点,即价格一方面低得足以刺激需求,另一方面又高到足以提供利润。这听起来可能令人失望,经历一年前牛奶20多美元的价格,牛奶的繁荣往往预示之后的萧条。由于饲料成本低,在业界具有更大的稳定性,这在某种程度上有利于乳品生产商和他们的客户。

牛奶生产量不放缓的话,全球乳制品价格很可能继续维持在低位。加利福尼亚州和新西兰较低的出口量会有所帮助,但它无法简单地弥补像欧洲这样的乳制品巨头的增长。乳品市场报道,“这一年最后一个季度的牛奶产量比欧洲预期的要高......这被认为表示2016年上半年期间具有更高的生产潜力。”为了防止这样问题发生,菲仕兰康柏尼说如果他们的20000名员工能够保持产量或减产的话,每人都可以得到2欧元购买100公斤牛奶的奖励,这相当于提高了5%的收入。

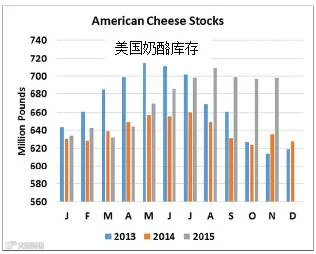

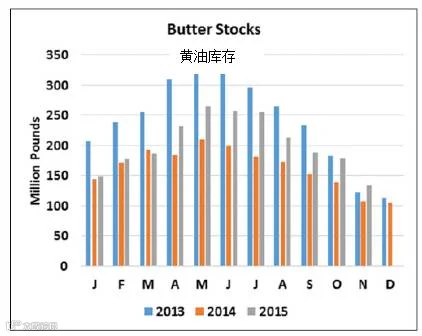

即使全球牛奶产量放缓,仍需要一段时间才能用完目前的乳品库存,特别是奶粉市场和奶酪市场。在政府干预计划中,价格再次低得足以刺激欧洲的生产商销售脱脂奶粉(SMP)。在美国,美国奶酪库存从11月30日的120万磅攀升至6.98亿磅,与一年前相比,同比增长21.8%。美国奶酪库存11月份明显下跌。与此相反,黄油库存11月下跌近26%,即4610万磅。不过,1.327亿磅的黄油库存比2009年以来任何一个11月的库存都要高。

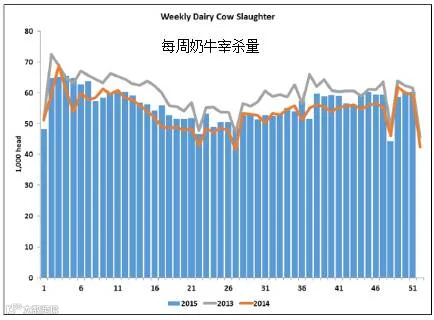

根据前两周的报道,奶牛宰杀量已经比去年高了一点。根据最近两周的数据,2015年的奶牛淘汰率比2014年高3.7%。

谷物市场

玉米市场仅以略高于期货合同的最低价结束2015年。3月玉米以3.5825美元每蒲式耳结算,较两周前下跌16.25美分。1月大豆价格为8.7125美元,在节日周下降21美分。这两个市场的出口商努力与阿根廷竞争。尽管缩短了工作周,新自由市场的国家为庆祝圣诞节,仍然成为今年谷物出口的第二大成交量。南美丰收季节到来可能会促进更多的销售量。巴西北部的充足雨水以及南方潮湿地区的少量降雨,阿根廷的谷物生长优良,也对巴西的未来谷物预测会有所帮助。大的农作物可能会生长,美国出口商将处于巨大的劣势。2015年,阿根廷比索和巴西雷亚尔对美元汇率均下跌30%以上。

信息来源:Milk Producers Council,

由广州双农生物技术有限公司翻译编撰整理。