FREDDOUMA的价格预测

08月03日东部:限额$16.13/100磅超过基础额度$14.44/100磅

加州4a牛奶$14.08/100磅加州4b牛奶$15.11/100磅

上 周:限额$15.95/100磅超过基础额度$14.25/100磅

加州4a牛奶$14.04/100磅加州4b牛奶$14.73/100磅

市场评论:(由每日乳业报告SarinaSharp提供)

乳和乳制品

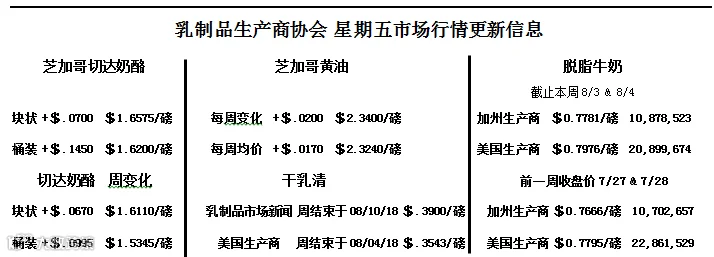

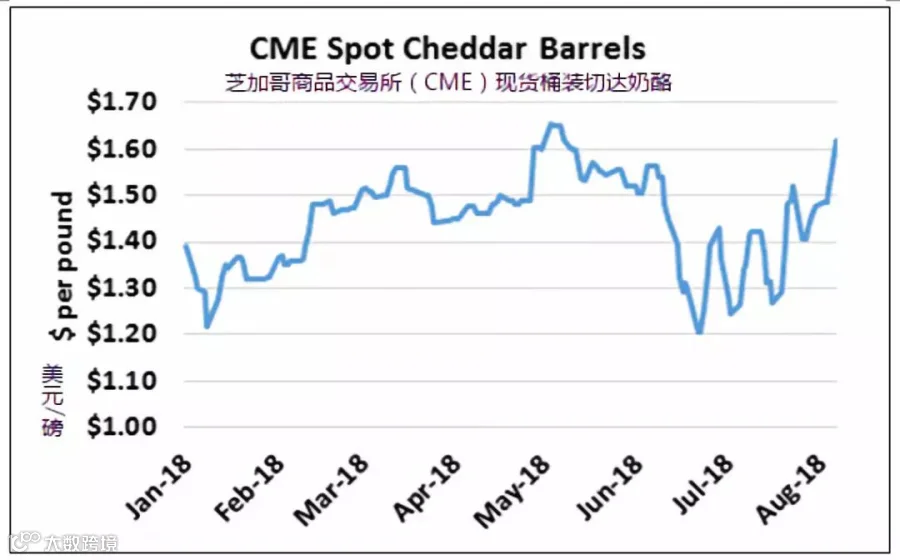

由于天气适宜,乳制品市场正在回温。芝加哥商品交易所(CME)现货桶装切达奶酪和块状切达奶酪在今天跃升到三个月的高位,重新回到了5月底墨西哥宣布对美国奶酪出口加征关税之前的价格。块状切达奶酪本周上涨7美分,收于1.6575美元/磅。桶装切达奶酪飙升14.5美分,收于1.62美元/磅。

乳清市场持续走高。芝加哥商品交易所(CME)现货乳清粉价格收于44.25美分,创历史新高,较上周五上涨0.75美分。2018年9月至2019年8月的期货乳清价处于新的合同高位。这有助于期货三级奶合同价达到自六月中旬以来的最高价位。本周大多数三级奶合同价格都有15~20美分的上涨,九月三级奶的价格上涨45美分,收于16.13美元/100磅。

黄油和奶粉市场也在上涨,尽管速度缓慢。芝加哥商品交易所(CME)本周现货黄油的价格上涨2美分,收于2.34美元。现货脱脂奶粉(NDM)上涨0.25美分,收于83美分。尽管如此,四级奶的期货价格仍然保持在高位,仅有部分合同价格自上周五结算下跌了几美分。

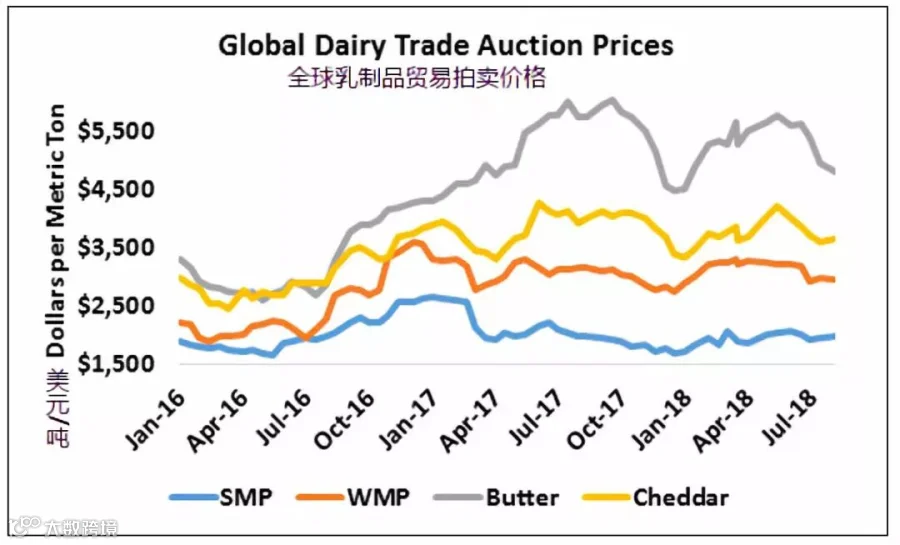

在周二的全球乳制品贸易(GDT)拍卖中,乳制品市场涨跌互现,全球乳制品贸易价格指数与之前持平。由于新西兰证券交易所(NZX)乳制品期货价格在拍卖前反弹,奶粉市场表现不尽如人意。脱脂奶粉(SMP)的平均拍卖价较之前跌幅0.3%,相当于脱脂奶粉(NDM)价格跌至95美分。全脂乳粉(WMP)拍卖价则轻微上涨,涨幅仅仅0.1%。

酷热天气的出现对乳制品市场造成较大的影响。上个月是加利福尼亚有史以来最热的7月,金州、内华达和犹他州的平均夜间最低温也屡创新高。中央谷底的气温从三位数的高点中得到了短暂的回落,但天气预测认为气温仍会达到自九十年代以来的最高点。太平洋西北地区异常炎热,东南部地区出现季节性炎热潮湿天气。牛奶和乳制品的产量减少,但冰激凌的需求在增长。酷热天气的出现对乳制品市场造成较大的影响。上个月是加利福尼亚有史以来最热的7月,金州、内华达和犹他州的平均夜间最低温也屡创新高。中央谷底的气温从三位数的高点中得到了短暂的回落,但天气预测认为气温仍会达到自九十年代以来的最高点。太平洋西北地区异常炎热,东南部地区出现季节性炎热潮湿天气。牛奶和乳制品的产量减少,但冰激凌的需求在增长。奶油的需求增大(奶油倍数升高),这将减少奶油加工制品的产量。黄油的库存充足,但今年后期供应可能会紧张。与此同时,随着开学季的到来,液体奶加工商正在加快生产。随着新学期的开始和足球赛季的回归,预计比萨的需求量将会有所攀升。

北欧也非常炎热,这必然影响当地的牛奶产量。欧盟委员会报告指出,在德国西北部、丹麦、比利时、荷兰和卢森堡,自1999年欧盟委员会开始为欧盟保留记录以来,牛奶的产量从未这么糟糕。英国、爱尔兰、法国和波罗的国家的牛奶产量是近十年来最严重的。虽然近期的降雨有所帮助,但在一些地区,农民将不得不去寻找足够的饲料原料以维持到明年春天。

随着欧洲的牛奶产量放缓,乳制品价格开始整体上涨。但从美国的角度来看,其中一些涨势已经被强势美元抵消,今天美元兑欧元和美元兑一篮子货币创今年新高。美国乳制品出口仍具有竞争力,但美元汇率正在削弱这个优势。

中美贸易的前景也不容乐观。双方继续针锋相对,对越来越多的产品加征关税。中国的最新名单上新增了上一轮遗漏的几类乳制品,包括乳清分离蛋白、乳糖、婴儿配方奶粉和巧克力牛奶。如果贸易关系不解冻,对这些产品加征关税将在今年晚些时候实施。

另一方面,美国和墨西哥似乎在改革北美自由贸易协定方面取得了进展。与我们南部的邻国进行成功的贸易谈判可能包括对钢铁和铝的惩罚性关税的豁免,这可能使得墨西哥取消对美国奶酪进口征收新的更高的关税。虽然中国会带来更大的影响,但是墨西哥也是美国乳业更重要的贸易伙伴。

总的来说,本周期货市场对于乳制品生产商非常地友好。但过去几个月的紧张局势和多年来微薄利润不能这么快抹去。乳制品生产商至少在本月内的收入还是相当不如意的。期货提供了好的前景,但是没有丰厚的利润。奶牛的屠宰量仍然很高,奶牛的价格也在牛肉价格附近徘徊。拍卖行提供稳定的抛售。今天市场的缩减为未来市场的回升奠定基础,但是这个过程并不令人愉快。

美国农业部今天使市场意外,提出大豆和玉米的产量比贸易预期要大得多。在对农作物产量的首次评估中,美国农业部参考了了调查数据,而不是采用趋势线预估,评估认为玉米的产量能够创历史新高达到178.4蒲式耳/英亩,比七月份预测值高出4.4蒲式耳。美国农业部预计今年玉米的产量能够达到145亿9000万蒲式耳,比上个月估计的多处3亿5600万蒲式耳。美国农业部提高了饲料产量和出口量的需求,但是这都被激增的产量所抵消。美国农业部预测,2018~2019明年8月31日的年度的玉米库存将达到16亿8000万蒲式耳。这比他们上个月的预测要高出1亿3200万蒲式耳,但仍比2017~2018年度的库存量低3亿4300万蒲式耳,跌幅17%。

谷物市场

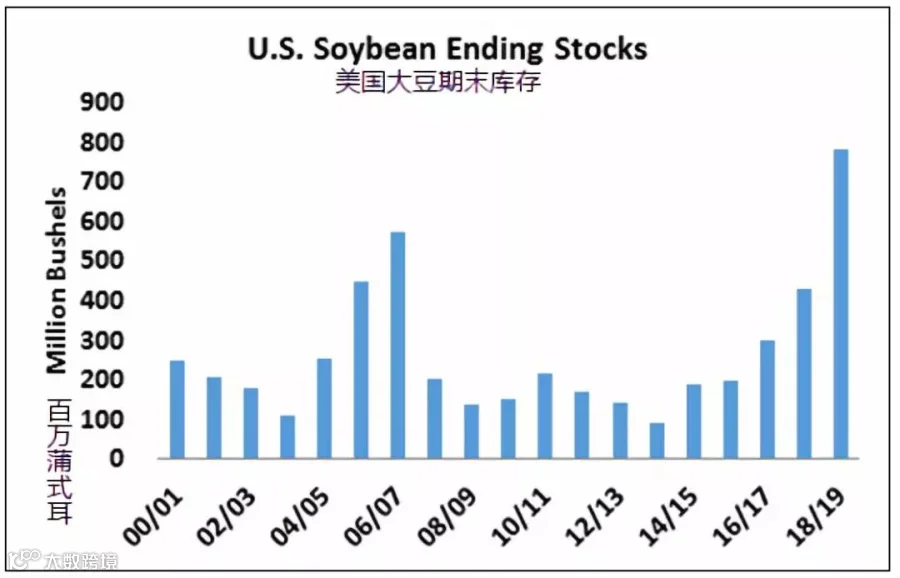

美国农业部预计大豆产量平均为51.6蒲式耳/英亩,比7月预测的增加3.1蒲式耳。这仍然低于2016年创下的52蒲式耳的记录,但随着创纪录的种植面积,农民预计将创下45亿9000万蒲式耳的创纪录产量。美国农业部也提高了国内和出口需求的估计。尽管中国需求大幅萎缩,但今年夏季美国大豆出口仍维持增长,贸易已有所缓解。然而,中国是在收获季节通常是一个更大的买家,在未来几个月,大豆市场将会感觉到疲软。美国难以通过增加其他地方的销售来弥补中国的不足。在这种情况下,美国农业部仍雄心勃勃地声称将在未来一年出口20亿6000万蒲式耳的大豆。即使有刚劲的需求预测,美国的大豆库存也将达到令人担忧的水平。美国农业部要求本季末库存为7亿850万蒲式耳,高于本季4亿3000万蒲式耳。如果中美双方无法达成协议,美国的大豆库存量将更加庞大。

由于对欧洲、俄罗斯和澳大利亚粮食作物的担忧下,粮食和油籽价格在本周开始走高。但今天的油籽产量报告表明市场开始回落。9月玉米价格收于3.5775美元/蒲式耳,较上周五下跌12美分。9月大豆收于8.5074美元,下跌超40美分。

信息来源:Milk Producers Council

由广州双农生物技术有限公司翻译编撰整理。