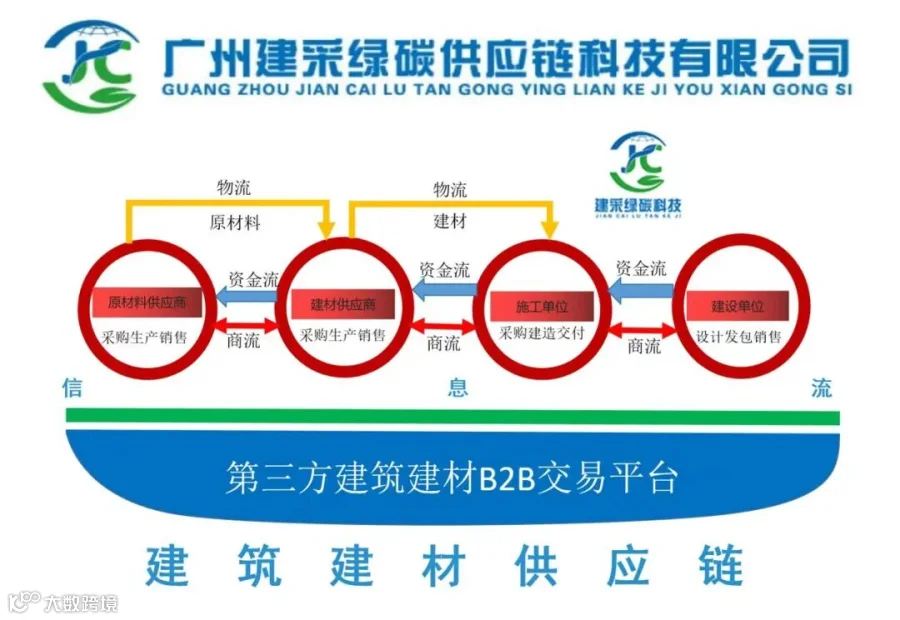

—引 言—

水泥作为建筑施工的核心建材,其价格变动直接关系企业成本管控。随着生态环境部在2025年正式印发扩围方案,将水泥等行业纳入全国碳排放权交易市场,并以2024年为首个管控年度、2025年底前完成首次履约,水泥生产企业的碳成本开始由试点走向“真金白银”。随着供应端的成本结构悄悄改变,这对咱们施工企业管理层来说,是必须看懂的行业变化。不用纠结复杂的碳交易规则,咱们重点聊清楚,这种成本变化到底是什么样、为什么会出现,以及对不同施工企业有什么影响。

一、模式现象

最近不少施工企业采购水泥时发现,供应商报价明显上涨。进入2026年3月以来,安徽、江苏、浙江、吉林等地水泥企业密集发布调价函,价格普遍上调20-40元/吨,东北部分地区累计涨幅甚至达100元/吨与此同时,市场上一些小型水泥厂陆续退出,能稳定供货的多是具备低碳技术的大型企业,水泥供应端的格局和成本构成正在发生明显变化。

二、为什么会出现

这种变化的核心,是短期市场供需和长期政策转型的双重推动。

从短期市场来说,3月、4月是传统施工旺季,需求逐步回升;同时前期错峰生产导致熟料库存处于中低位,叠加柴油、煤炭等原燃材料成本上涨,共同推高了水泥报价 。

从长期政策看,全国碳市场扩围纳入水泥行业是深层推手。根据《2024、2025年度全国碳排放权交易市场配额分配方案》,目前碳成本对水泥企业的影响约为±2元/吨,虽然目前直接影响不大,但这标志着“排碳成本”正式进入财务报表更重要的是,水泥行业本就是高碳排放领域,过去部分企业靠高耗能、低环保投入维持低价,碳市场落地叠加“超产管控”政策,这类落后产能因承担不起改造费用正被逐步淘汰 。而具备低碳技术的企业,通过余热发电、替代燃料等技术获得配额盈余,反而形成竞争优势,这也进一步推动了供应端成本结构的调整。

三、适用边界

这种碳成本传导的模式,对不同施工企业的影响不同,并非所有企业都能适应。

适合承接政府项目、大型民生工程的企业,这类项目本身对建材低碳属性有要求(如绿色建材采购比例规定),也有足够的成本空间消化水泥价格上涨带来的压力。

不适合项目零散、利润微薄的中小型施工企业,这类企业对成本敏感度高,水泥涨价会进一步挤压利润,若无法调整采购结构,可能面临供货不稳定的问题。

另外,若企业没有稳定的大型水泥供应商合作,很难应对供应端的格局变化,这种成本传导模式也会难以适应。

四、建采绿碳立场

建采绿碳认为,水泥纳入碳市场后,供应端成本结构的变化是行业必然趋势。施工企业无需过度焦虑短期内20-40元的涨价波动 ,重点是看懂背后的逻辑——目前的价格上涨更多是季节性调整,但碳市场正在从根本上重塑供应格局:2026-2027年“超产管控+碳市场”将推动超产产能和落后产能退出,预计到2026年一季度末熟料实际产能有望从21亿吨降至18亿吨,产能利用率将实质性提升这种变化本质是行业向绿色低碳转型,倒逼成本结构回归合理,淘汰落后产能。对施工企业管理层来说,看懂碳成本如何传导、供应端格局如何调整,比单纯纠结水泥涨价更重要。认清这种变化的必然性,提前调整供应商合作逻辑,才能更好应对成本波动和供货风险,实现长期稳健发展。

亲爱的读者,为了更好的服务和交流,建了个「建筑建材供应链实战圈」——这里有上下游资源对接、供应链知识分享、成本优化技巧,更有一群和您一样深耕行业的伙伴,随时聊行情、供应链专业知识和破解难题。欢迎您添加“老羌讲AI+供应链助理”微信,备注“进实战圈”申请加入!