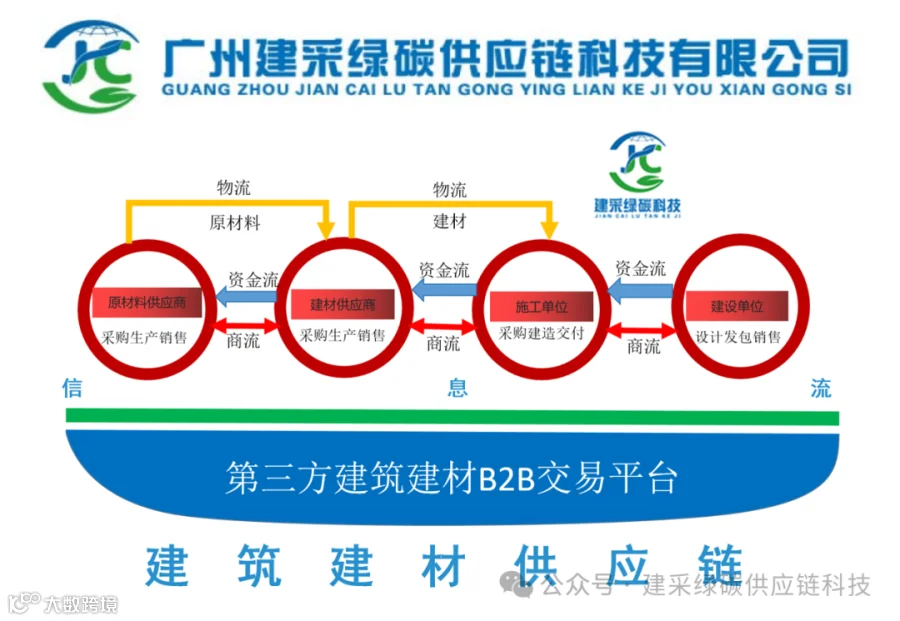

在建材行业摸爬滚打的各位老板们都清楚,库存积压堪称企业资金流转的头号难题。仓库里积压的大量建材,不仅占用场地,更让大量资金动弹不得。库存融资,就像一场及时雨,能够帮助建材企业盘活资产,缓解资金压力。今天,咱们就掰开了、揉碎了,聊聊建材企业库存融资那些事儿。

一

建材企业库存融资:市场定位与模式解读

01

在市场份额中的分量

在供应链金融这个大市场里,库存融资占了大约三分之一的份额,虽说比不上应收账款融资等方式,但对咱们建材企业来说,那可是至关重要。建材行业向来库存量大、周转慢,资金大量积压在库存里。不少大型建材企业通过库存质押融资,成功拿到了大量资金,资金周转一下子顺畅了,资金压力也小多了。

02

模式特点

· 适用场景贴合实际:建材行业从生产到销售周期长,库存融资简直就是为这个特性量身定制的。不管是建筑钢材,还是各类板材,在漫长的周转过程中,库存融资能及时提供资金支持,解企业的燃眉之急。

· 担保监管方式灵活:建材企业库存融资主要靠存货质押,可以选择动态或静态监管,也能用仓单质押。动态监管能实时跟踪货物出入库,静态监管更关注特定时期的库存情况,仓单质押则以仓单作为质押物,保障融资顺利进行。

· 技术助力把控风险:物联网监控和区块链存证技术在库存融资里发挥着大作用。借助物联网,企业和金融机构能实时掌握建材的库存数量、质量和存放位置;区块链存证确保数据真实可靠、不可篡改。但建材产品价格波动频繁,监管过程还存在货品掉包风险,这对技术应用提出了更高要求。一般来说,库存融资放款周期 3 - 7 个工作日,大宗商品质押率能达到 70% 左右,基本能满足企业的资金需求。

二

建材企业库存融资:遭遇的棘手难题

建材产品种类繁多,部分定制化产品,像特殊规格的门窗,没有统一的价值评估体系,所有权确认也很复杂。而且建材市场受多种因素影响,价格波动剧烈,比如玻璃,价格可能短时间内大幅涨跌。这就导致质押物价值很难准确评估,企业可能融资后因市价下跌,被要求追加抵押物,进一步加重资金链负担。

建材企业库存融资显性成本高,除了贷款利息,还得承担仓储监管费、评估费、保险费等,综合成本比应收账款融资还高。有些平台联合金融机构收取 1%-2% 的保理费,大大压缩了企业利润空间。隐性成本也不容忽视,严格的库存监管可能干扰企业正常经营,增加出入库管理成本,降低运营效率。

目前,质押权设立和处置流程没有统一标准,容易引发司法纠纷。在建材行业,电子仓单的法律保障不够完善,可能影响企业融资和权益维护。另外,虚假贸易和重复融资现象时有发生,一些企业为了获取资金虚构贸易合同,或者对同一批货物多次拆分融资,扰乱市场秩序,增加金融风险。

04. 监管与技术落地困难

传统人工监管建材库存成本高、易出错,数字化监管虽然能提高效率,但初期投入大,中小企业难以承受。而且银行、核心企业和仓储方之间的数据没有有效打通,存在数据孤岛现象,导致信息不对称。比如,有的建材企业因为库存数据没能及时同步给银行,错失融资机会,影响业务拓展。

05. 市场与经营风险叠加

建材行业受宏观经济影响大,经济下行时,市场需求减少,产品价格下跌,质押物价值可能大幅缩水,触发银行强制平仓机制,给企业带来巨大损失。另外,建材行业不同细分领域的库存管理逻辑差异很大,像建筑陶瓷和管材的库存管理方式就截然不同,这增加了库存融资的难度和复杂性。

三

建材企业库存融资:未来趋势与应对策略

01

发展趋势向好

随着数字化仓单标准逐步落地,商务部等也在积极推进试点工作,市场规模有望进一步扩大。物联网与区块链融合技术的应用,将提升动产监管效率,降低监管成本和风险,为建材企业库存融资创造更有利的条件。

02

企业应对策略

建材企业要紧跟行业发展趋势,加强与金融机构、科技平台的合作。利用先进技术优化库存融资流程,提高融资效率和安全性。在质押物管理方面,建立科学的价值评估体系,实时跟踪市场价格波动;在成本控制上,合理规划融资结构,降低综合成本;在风险防范上,加强内部管理,严格审核贸易合同,避免虚假贸易和重复融资。

建材企业库存融资虽然挑战重重,但在数字化浪潮的推动下,也蕴藏着巨大的发展机遇。只要咱们充分认识自身特点和市场环境,积极应对挑战,抓住机遇,合理运用库存融资模式,就能实现可持续发展,在激烈的市场竞争中站稳脚跟,赢得未来!