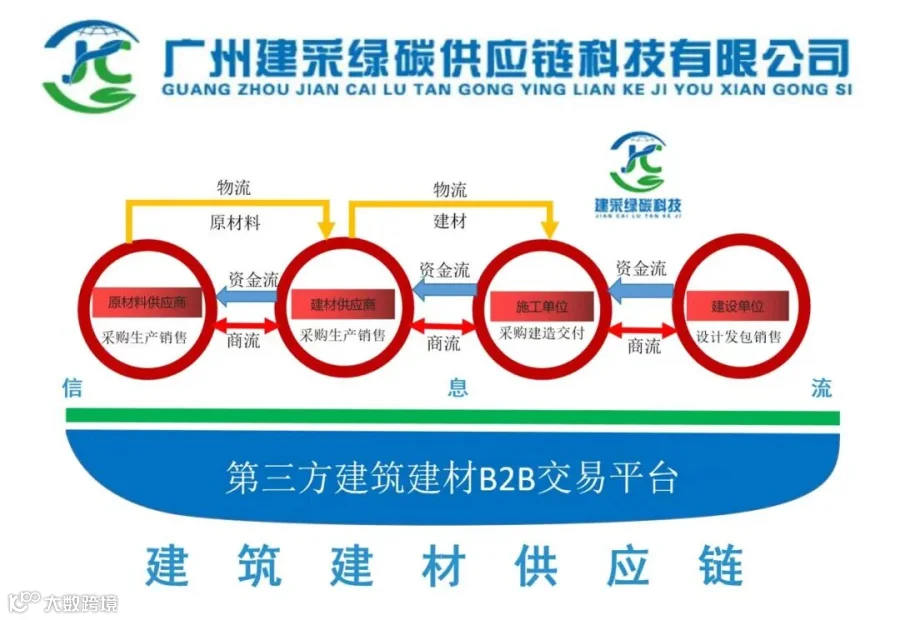

一、行业现象

最近不少建筑施工企业开始明显感受到一个变化:进入施工旺季,建材市场整体呈现供需双增的态势,钢材和水泥的供需都在提升,但价格走势却出现明显背离。

钢材产量与表观消费量环比双双回升,库存加速去化,但价格却以平稳震荡为主,并未跟随“量增”而上涨;水泥需求虽有回暖,但全国多地价格仍处于走弱状态,区域分化明显,部分市场甚至出现旺季降价。

二、企业视角判断

从建材供应链视角看,这种价格背离不是偶然,核心是两种建材的供需格局和成本支撑存在差异。

钢材方面,虽然需求回升,但钢厂复产节奏也较快,供给增量基本匹配了需求弹性,加上铁矿石等原材料成本高位运行形成底部支撑,因此呈现量增价稳的格局。

水泥方面,长期产能过剩顽疾未解,旺季需求回升幅度弱于钢材,且部分地区为争夺市场份额出现价格战,行业协同限产效果减弱,导致价格持续走弱。即使同一省份的不同地市,价格走势也可能截然不同。

三、风险提醒

如果施工企业被“旺季供需双增”的表面数据迷惑,对钢材和水泥采取一样的激进囤货策略,将面临双重风险:

• 钢材:价格虽稳,但若后续需求不及预期或成本塌陷,存在补跌可能,囤货会占用大量资金。

• 水泥:处于价格走弱通道,若过早、过量囤货,不仅占用项目流动资金,还会随着价格持续下跌直接导致库存贬值,侵蚀项目利润。

真正容易出问题的往往不是短期采购成本,而是库存贬值和资金占用的双重风险。

四、建采绿碳立场

对建筑施工企业来说,旺季“供需双增”只是表面现象,不同建材的真实供需格局才是关键。建采绿碳认为,供应链风险管理的核心,就是不被表面数据误导,认清不同建材的价格趋势和供需逻辑。

针对当前行情,我们的具体建议是:

• 钢材:按需采购为主,保持合理安全库存,不追涨、不恐慌囤货。关注钢厂复产节奏和原料价格变化,一旦成本支撑松动,需进一步压缩库存周期。

• 水泥:坚持低库存、快周转策略。利用区域价格分化,优先从价格走弱明显的周边市场就近调货,避免在单一区域锁量锁价。坚决不做投机性囤货。

与其盲目跟风,不如理性看待价格背离,根据不同建材的实际情况调整采购节奏。这才是守住项目成本、规避供应链风险的关键,也是我们一直为施工企业提供服务的核心方向。

亲爱的读者,为了更好的服务和交流,建了个「建筑建材供应链实战圈」——这里有上下游资源对接、供应链知识分享、成本优化技巧,更有一群和您一样深耕行业的伙伴,随时聊行情、供应链专业知识和破解难题。欢迎您添加“老羌讲AI+供应链助理”微信,备注“进实战圈”申请加入!