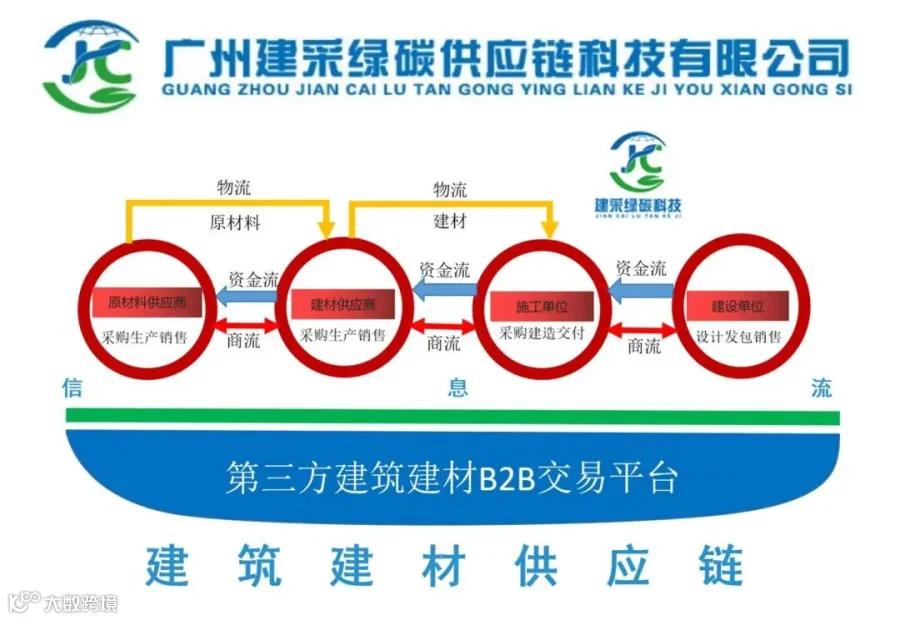

一、数字化:从“看不清”到“看得透”,信用真正“流动”起来

传统建材供应链金融的最大痛点,是贸易背景难核实、应收账款确权慢、资金流向不透明。中小企业缺乏抵押物,银行不敢放贷;核心企业虽有信用,却难以有效“穿透”至末端供应商。

破局的关键,在于用数据代替担保,用交易信用替代主体信用。

以某大型建筑企业资本推出的应收账款电子凭证为例,供应商凭真实工程订单和验收记录,即可在线开立、转让、融资,全流程线上完成。依托与项目管理系统、物流平台的数据打通,金融机构能实时验证底层交易真实性,大幅降低风控成本。

更进一步,物联网+区块链正在让存货融资变得更安全。通过智能传感器监控仓库库存,结合区块链不可篡改的特性,数字仓单可作为动态质押物,实现“货在库中,钱已到账”。

在部分地区试点中,中小建材供应商的资金回款周期已从平均近100天缩短至两周以内——这不仅是效率的提升,更是生存空间的拓展。

二、合规+绿色:两条底线,也是两大机遇

过去几年,个别供应链金融平台因虚构贸易、资金空转引发风险,给行业敲响警钟。“无真实贸易,不谈供应链金融”已成为监管与市场的共识。

如今,持牌合作、穿透管理、全流程风控已成为标配。核心企业与金融机构必须建立“业务—合规—风控”三位一体机制,确保每一笔融资都有真实订单、物流和发票支撑。

与此同时,“双碳”目标正催生绿色供应链金融新蓝海。新型墙体材料、节能玻璃、环保防水涂料等绿色建材需求激增,但生产端往往面临更高的初期投入。

对此,金融机构迅速响应。例如,某银行通过“e票贷”(基于电子票据的线上融资)和反向保理等工具,已向绿色建材企业投放超2.3亿元,融资成本降低20%以上,既支持了企业转型,也助力市政工程绿色升级。

未来,绿色信贷额度倾斜、差异化利率、碳足迹挂钩融资等创新产品将加速落地,让“绿色”真正成为融资优势。

三、生态化:单打独斗已过时,共赢才是未来

建材供应链涉及开发商、总包、材料商、物流商、金融机构等数十类主体,任何一方都无法独自解决全链路问题。未来的竞争,不是企业之间的竞争,而是生态体系之间的竞争。

一个健康的生态,需要四方协同:

· 核心企业:开放数据、共享信用;

· 产业平台:整合订单、物流、验收信息;

· 金融机构:基于真实数据开发定制化产品;

· 中小企业:便捷获得低成本资金与增值服务。

更进一步,供应链金融的服务边界正在扩展——从单纯融资,延伸至智能采购建议、库存优化、价格波动预警、ESG评级支持等,真正成为企业的“经营伙伴”。

某省等地探索的“建筑建材金融”专属服务板块,正是这种生态思维的体现:通过打通住建、税务、银行、物流等多维数据,打造“产业—金融”直通车,实现多方共赢。这一模式,有望在全国复制推广。

结 论

回归本源,服务实体

建筑大宗建材供应链金融的未来,不是炫技式的金融创新,而是以产业需求为中心、以真实交易为基础、以数字技术为工具、以绿色可持续为目标的系统性升级。

当钢材水泥的流动,能像数据一样高效;当每一家中小供应商,都能凭真实履约获得公平融资——我们离“高质量建筑产业”的愿景,就又近了一步。

这场变革,才刚刚开始。

亲爱的读者,为了更好的服务和交流,建了个「建筑建材供应链实战圈」——这里有上下游资源对接、供应链知识分享、成本优化技巧,更有一群和您一样深耕行业的伙伴,随时聊行情、供应链专业知识和破解难题。欢迎您添加“老羌讲AI+供应链助理”微信,备注“进实战圈”申请加入!

#供应链 #建筑 #建材 #中小供应商 #生态协同 #供应链金融