搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

昆工科技2021年度报告:行业高景气度持续,公司营收大幅增长

>

昆工科技2021年度报告:行业高景气度持续,公司营收大幅增长

中纳资本

2022-03-25

1

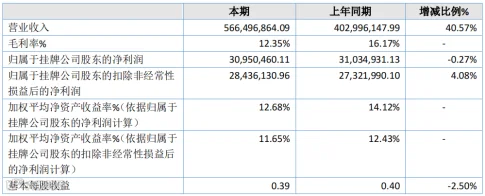

导读:新三板创新层企业昆工科技2021年度报告,公司2021年实现营收5.66亿元,同比40.57%,扣非净利润2843万元,同比4.08%。

点击上方“蓝字”关注我们

新三板创新层企业昆工科技(831152.NQ)于2022年3月18日公布2021年度

报告

,

公司2021年实现营收5.66亿元,同比40.57%,扣非净利润2843万元,同比4.08%

。

昆工科技公司是以铅、铜、铝、银,铅银合金等为主要原材料及配件,生产用于锌、铜、锰、镍、钴等有色金属电积或电解提取用的

阴极板

和

阳极板

。主要产品有

铅合金阳极板(占比

60%)

、

栅栏型铝基铅合金复合材料阳极板(占比

18%)

、

永久性不锈钢阴极板(占比

11.5%)

和

铝合金阴极板(占比

6.37%)

,这些都是湿法冶金工艺的核心部件。

下游需求增长,在手订单充足

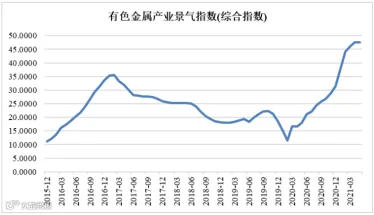

2021年工业制造业供需错配,叠加全球

货币

宽松政策和能源危机,新能源、新基建、电力转型等低碳绿色战略新兴产业的蓬勃发展,大宗商品价格持续走高,

有色金属行业迎来新一轮的发展周期,积极扩产能、投生产,产量同比增长

。公司业绩受益于下游行业增长,营收增长幅度较大,实现营收

5.66亿元,同比增长40.57%。

2020年3月至今,有色金属行业景气度持续提升,公司属于有色金属冶炼行业的上游,电极材料行业增长有一定滞后性。公司过往业绩总体稳中有增,近五年营收增长率除了2020年-3.62%和2018年4.98%,其他年份增速较高。

2021年公司全年在手订单额7.39 亿元,同比2020年4.71亿元增长56.90%

。销售额稳居国内同行首位,

公司

2021年度新增订单多以传统阳极板和不锈钢阴极板为主

。订单的增长,也体现在公司预

收款

和合同负债上,预收款为

230万元同比增长91.3%,合同负债924万元同比增长254.03%。

原材料上涨,传统产品毛利略有下滑

2021年在有色金属行业高景气度下,公司上游原材料价格有所提升,公司综合毛利率有所下滑,由2020年16.17%下滑至2021年12.35%。年报显示,

毛利率下滑主要是电极材料市场竞争较为激烈,公司为了进一步提升市场份额,部分产品加工费报价较

2020年同期有所降低,以及公司原材料的增长所致

。

分产品来看,公司阳极板产品营收增长

42.97%,主要是电积铜用阳极板订单增加。阴极板产品大幅增长113.78%,主要不锈钢产品订单增加。但阴极板产品成本也增长126.04%。根据公司北交所申报稿,公司营业成本中,直接材料成本占比90%以上。阴极板产品主要有

铝合金阴极板

和

永久性不锈钢阴极板

,主要原材料是铝合金和不锈钢,铝合金去年上涨较多,不锈钢原材料应客户要求部分采用

芬兰

进口不锈钢材料,价格高于市场价格。

在大宗商品价格上涨的背景下,

公司2021年扣非净利润2843万元,同比增长4.08%,实现营业收入和扣非净利润双增长与

。

经营现金流提升,资产流动性增强

根据年报显示,公司经营

活动

产生的现金流量净额2865万元,较上年同期增长913.80%,2021年度应收账款金额1.58亿元,同比增长16.87%,90%以上的是一年以内的应收账款。另外,应收账款周转率3.61较上年同期2.99小幅提高。

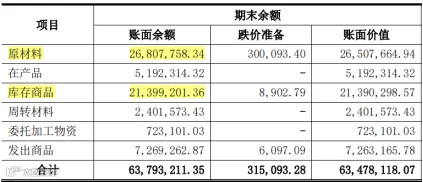

在存货方面,公司201年度存货金额6347万元,同比增长54.6%,存货主要是原材料和库存商品为主,去年有色金属行业持续涨价,后续如果原材料价格下降,可能有存货跌价风险,不过存货余额规模不大,风险可控。

存货周转率9.40较上年同期8.78小幅提高,资产整体流动性增强

。

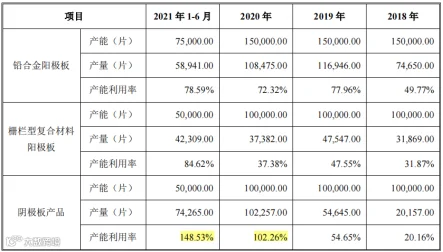

产能利用率提升,积极布局前沿业务

公司现在产能情况,核心产品

铅合金阳极板

和

复合材料阳极板

的产能利用率均未达到

80%,目前已有产能已能满足销售生产需求。阴极板产品产能2020年至今一直处于满产甚至超产状态,2021年上半年产能利用率148.5%。因此,公司2021年持续建设“年产60万片高性能铝合金阴极产业化项目”,该项目2021年启动,项目建设完成后1-4年内分别实现15万片、30万片、45万片及60

万片的生产产能。公司

2021年度在建工程627万元,同比增长144.75%,也是该项目的持续投入。

公司阴极板规划产能是是现有产能的

6倍,为后续业务发展提供充足的产能保障

。

栅栏型

铝基铅合金复合惰性

阳极板

生产线自动化升级改造实现年产20

万片产能项目(由

10万片/年改造成20万片/年),公司已有产能2021年利用率大幅提升,为适应下游行业需求,公司产能规划紧跟下游扩产步伐。公司这两项产能扩张规划,项目所需资金超过3亿元,公司北交所上市申请已被受理。未来资本力量加持,有望助力规划产能快速落地,推动业务快速发展。

在研发方面,公司2021年度发明

专利

增加28项,其中27项是通过外部购买的方式增加,新增加的发明专利与公司主营业务相关程度较高。公司在过往研发投入方面,近年的研发费用比率稍低于同行企业。

在新的业务拓展方面,公司2021年持续对铅炭电池(2020年开始,暂时未有业务)、富锂锰基正极材料(2019年开始研发,这是未来锂电池正极材料较为有情景的技术路径)等方向研究,目前距离产业化还需一定

时间

。

公司于2022年11月12日申报北交所,目前已收到北交所的第二轮问询函

。

昆工科技

2021年在下游行业高景气度背景下,充分享受行业发展红利,公司营收规模实现快速增长,新一代的产品复合材料阳极板比重持续提升。原材料价格上升,公司综合毛利率下滑的同时,持续强化营运能力,整体资产流动性加强,提升公司在行业中的竞争力。

以目前行业情况以及整体宏观环境,

2022年有色金属行业景气度有望持续,公司规划产能充足。在新业务方面,在国家“碳达峰”、“碳中和”长远政策需求下,公司储能和锂电池正极材料业务的研发同样前景广阔,值得期待。

往期精彩回顾

▼

中兵通信2021年度报告解读:营收持续增长,研发投入大幅提升

锂电池电解液解析

动力电池三种结构分析

锂电池负极材料行业剖析

HPV疫苗市场简析

家庭未来新成员--扫地机器人

【声明】内容源于网络

0

0

中纳资本

研究创造价值,专注成就卓越!中纳资本关注投资市场最新动态、第一时间推送最新资讯、以专业的视角解读市场要闻、把握行业发展方向、专注于新能源、新材料、高端制造等行业,挖掘具有价值成长的高新技术企业,打造最专业的私募股权投资平台。

内容

952

粉丝

0

关注

在线咨询

中纳资本

研究创造价值,专注成就卓越!中纳资本关注投资市场最新动态、第一时间推送最新资讯、以专业的视角解读市场要闻、把握行业发展方向、专注于新能源、新材料、高端制造等行业,挖掘具有价值成长的高新技术企业,打造最专业的私募股权投资平台。

总阅读

244

粉丝

0

内容

952

中纳资本

中纳资本