普昂医疗 - 中国微创输注领域领航者

以微米级精度管控 守万分之一安全底线

普昂医疗(920069)自2013年成立以来,专注糖尿病护理及相关医疗器械领域,凭借创新技术和国际化布局,持续提升市场份额和盈利能力,展现出强劲的发展潜力。

01

公司概况

普昂医疗成立于 2013 年,秉持创新为首、稳健经营的发展理念,专业从事糖尿病护理、通用给药输注、微创介入类医疗器械的研发、生产与销售。

公司以糖尿病、肿瘤、消化道疾病等慢性病诊疗为核心方向,依托穿刺、输注、介入领域持续迭代升级的核心技术,构建了覆盖居家自用、专业医疗机构多场景的慢病诊疗产品矩阵。

公司是国内最早推出安全自动自毁型注射笔用针头的本土企业,亦是美国市场仅晚于 BD 公司、第二家推出两端保护安全自毁型注射笔用针头的企业,相关核心技术已申请国际专利保护。

02

主营业务

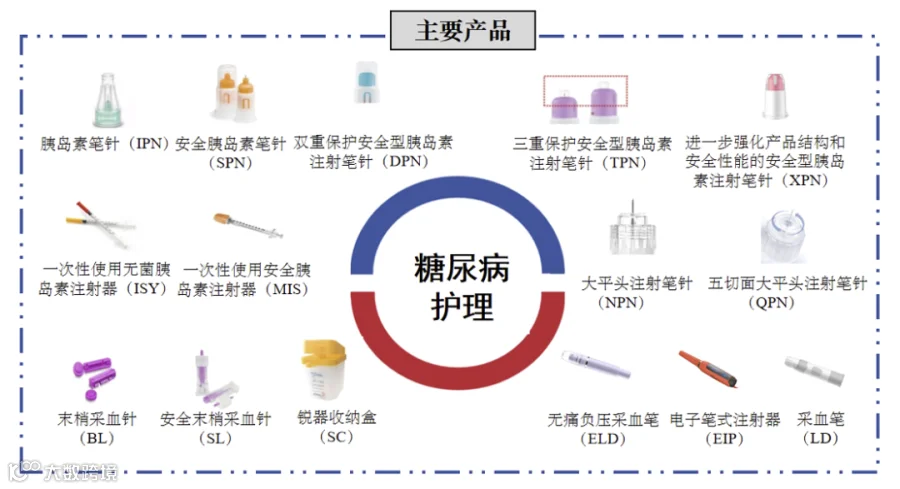

公司以糖尿病护理产品为业务核心切入点,深耕胰岛素笔针、末梢采血针、胰岛素注射器等系列产品,其中胰岛素笔针为公司核心优势产品,也是公司主营业务收入的核心构成。

公司围绕 “安全、低痛、微创、舒适” 的核心定位,持续推进产品迭代升级,2013 年起陆续推出多代普通型、多重安全保护型、低痛感大平头胰岛素笔针,2025 年配套推出计量精准、可实现实时信息传递的电子胰岛素注射笔,不断完善产品布局。

根据 QYResearch 数据,2022-2024 年,公司胰岛素笔针全球市占率从 7.52% 稳步提升至 11.78%,市场份额与行业竞争力持续增强。

03

收入结构

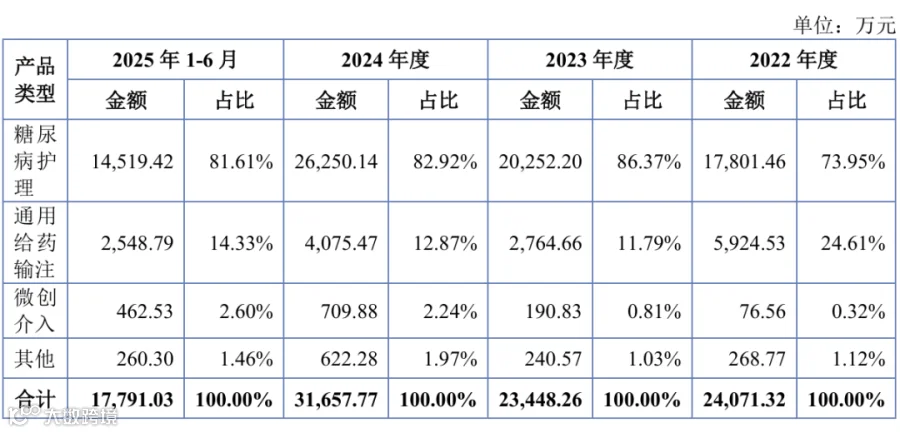

昂普医疗主营业务收入结构呈现核心基本盘稳固、增长动能充沛、业务布局持续优化的优质特征,整体经营质量亮眼。

糖尿病护理作为公司核心支柱业务,2022-2024 年收入规模从 17801.46 万元稳步增长至 26250.14 万元,收入占比始终保持在 70% 以上,核心产品市场竞争力强劲,为公司提供了持续稳定的营收支撑,牢牢筑牢了发展安全垫。

公司多元化布局成效显著,通用给药输注业务保持稳定收入贡献,微创介入业务实现爆发式增长,收入从 2022 年 76.56 万元增长至 2024 年 709.88 万元,收入占比从 0.32% 提升至 2.24%,第二增长曲线快速成型。

公司整体营收规模持续扩容,2024 年总营收较 2023 年实现大幅跃升,多品类协同发展的格局逐步形成,业务抗风险能力与长期成长空间持续打开。

04

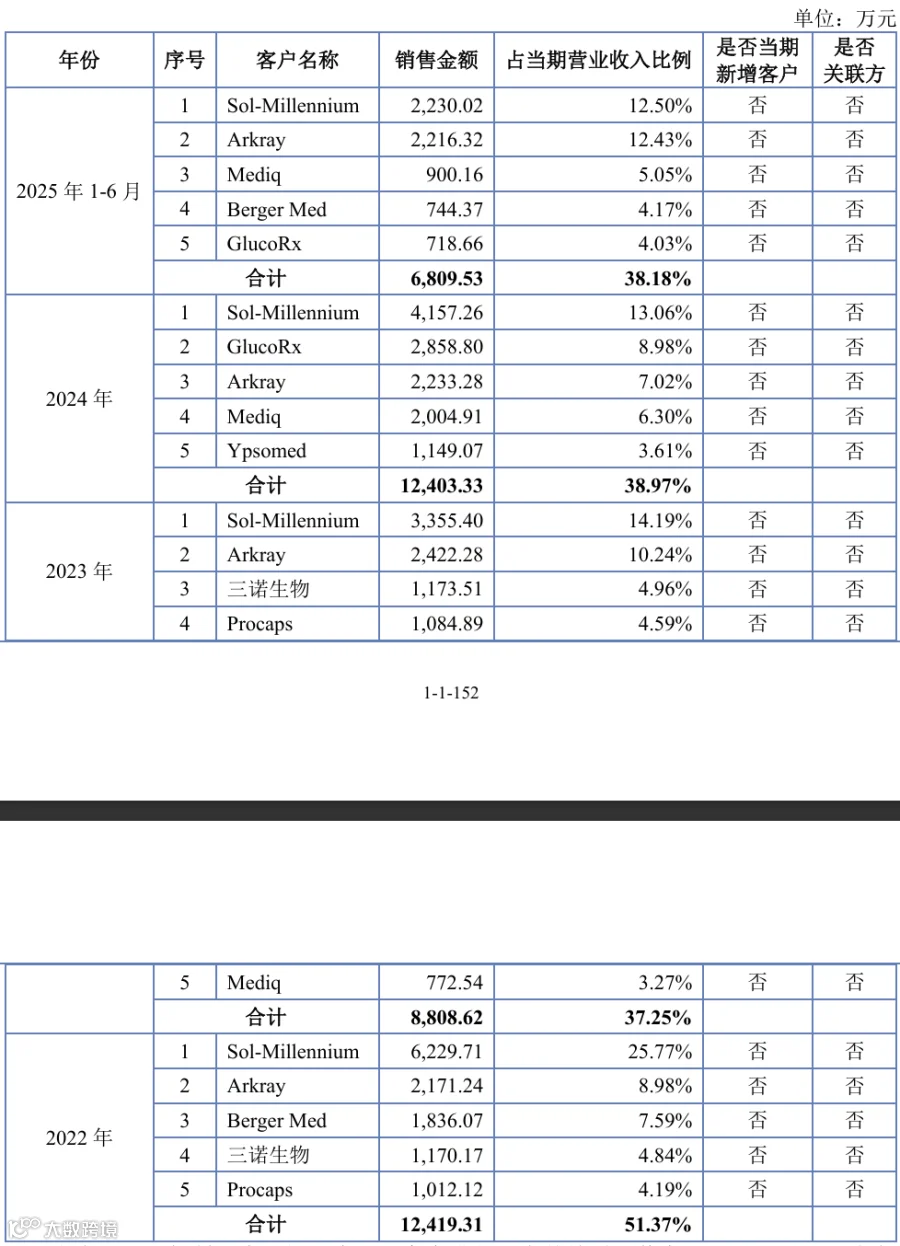

客户结构

2022-2025 年 1-6 月,公司前五大客户合计营收占比从 51.37% 持续优化至 38.18%,客户集中度稳步下降,合作矩阵持续丰富。

公司核心客户均为全球及区域内糖尿病护理、医疗器械赛道的龙头企业,包括全球注射耗材龙头 Sol-Millennium、日本糖尿病诊疗标杆 Arkray、欧洲医疗用品领军企业 Mediq、英国 NHS 核心供应商 GlucoRx、德国糖尿病护理专业企业 Berger Med、瑞士自我给药系统龙头 Ypsomed、国内血糖监测龙头三诺生物、拉美医药健康领军企业 Procaps 等,客户覆盖北美、欧洲、亚太、拉美等全球核心市场。

公司客户结构具备突出优势:一是客户质量顶尖,合作方均为细分赛道头部企业,品牌与渠道实力强劲,既印证了公司产品的国际品质认可度,也保障了订单的稳定性与回款安全性;二是结构持续优化,客户集中度显著下行,对单一客户依赖度持续降低,经营抗风险能力大幅提升;三是全球化布局完善,客户地域覆盖广泛,同时绑定国内龙头,海内外市场协同发力,打开了长期成长空间;四是合作契合度高,核心客户均聚焦慢病管理与糖尿病护理赛道,与公司主营业务高度匹配,合作粘性强,形成了长期共赢的合作生态。

05

行业分析

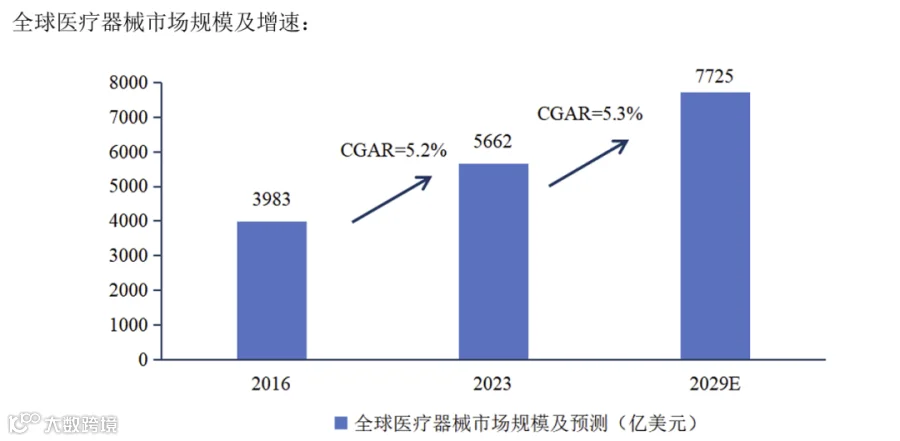

全球人口老龄化进程持续深化,带动全球医疗器械市场需求进入稳步扩容通道。据 Statista 统计数据显示,2023 年全球医疗器械市场规模已达 5662 亿美元,预计 2029 年将增长至 7725 亿美元,期间年复合增长率约为 5.3%,行业长期增长确定性较强。

胰岛素笔针及胰岛素注射器市场概况

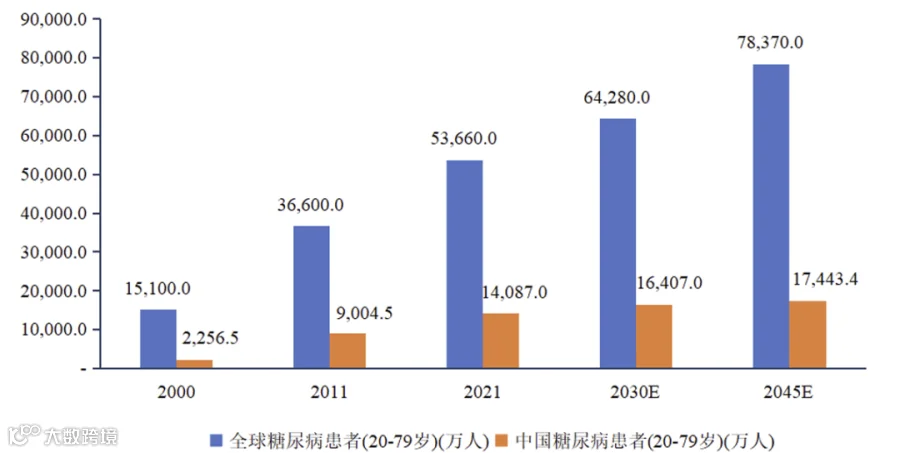

在居民生活水平提升、全球人口老龄化加剧的双重驱动下,全球糖尿病患病率持续攀升,为糖尿病给药相关耗材市场奠定了坚实的需求基础。据国际糖尿病联盟(IDF)统计数据,2021 年全球 20-79 岁糖尿病患者规模已达 53660 万人,约占全球总人口的 7%;预计至 2045 年,该年龄段全球糖尿病患者总数将增长至 78370 万人。

其中,中国为全球糖尿病患者数量最多的国家,2021 年 20-79 岁患者规模达 14087 万人,约占国内总人口的 10%,具备庞大的患者基数支撑。

据中华糖尿病杂志发布的《中国糖尿病防治指南(2024 版)》数据,尽管国内糖尿病患者知晓率(36.7%)、治疗率(32.9%)与控制率(50.1%)已实现稳步改善,但整体仍处于较低水平,大量潜在患者尚未完成疾病确诊与规范化治疗。

未来,随着居民健康管理意识持续提升、糖尿病筛查与诊疗普及度不断提高,国内糖尿病知晓率与规范治疗率有望持续上行,进而带动胰岛素笔针、胰岛素注射器等核心给药耗材的市场需求持续释放,行业发展空间将进一步拓宽。

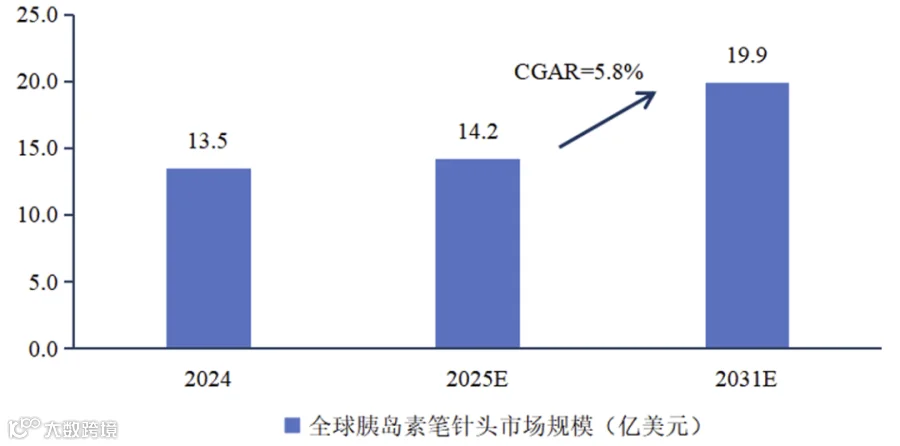

全球老龄化深化与糖尿病诊疗渗透率提升,共同推动胰岛素笔针与胰岛素注射器市场需求保持稳健增长态势。据 QYResearch 统计及预测数据,2024 年全球胰岛素笔针市场规模约为 13.5 亿美元,预计 2031 年将增长至 19.9 亿美元,2025-2031 年期间年复合增长率达 5.8%;

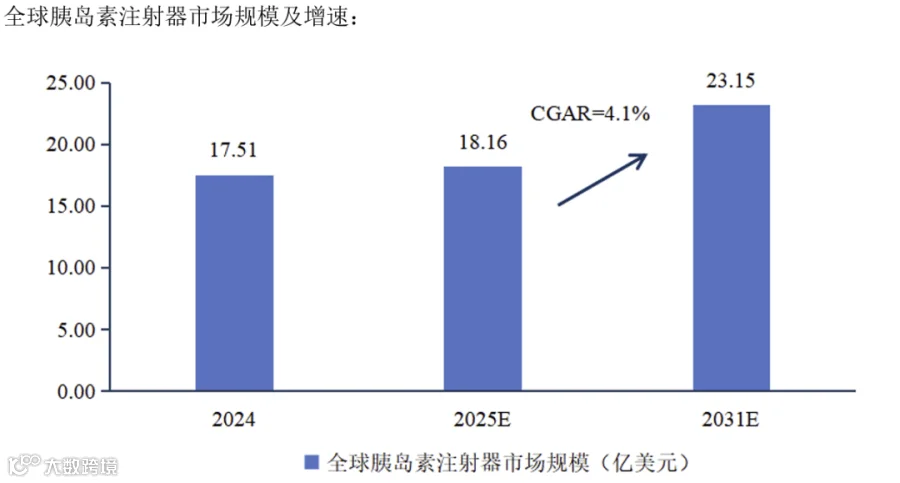

同期,全球胰岛素注射器市场销售额达 17.51 亿美元,预计 2031 年将增长至 23.15 亿美元,2025-2031 年期间年复合增长率为 4.1%,两大细分赛道均具备长期稳定的增长动能。

06

财务状况

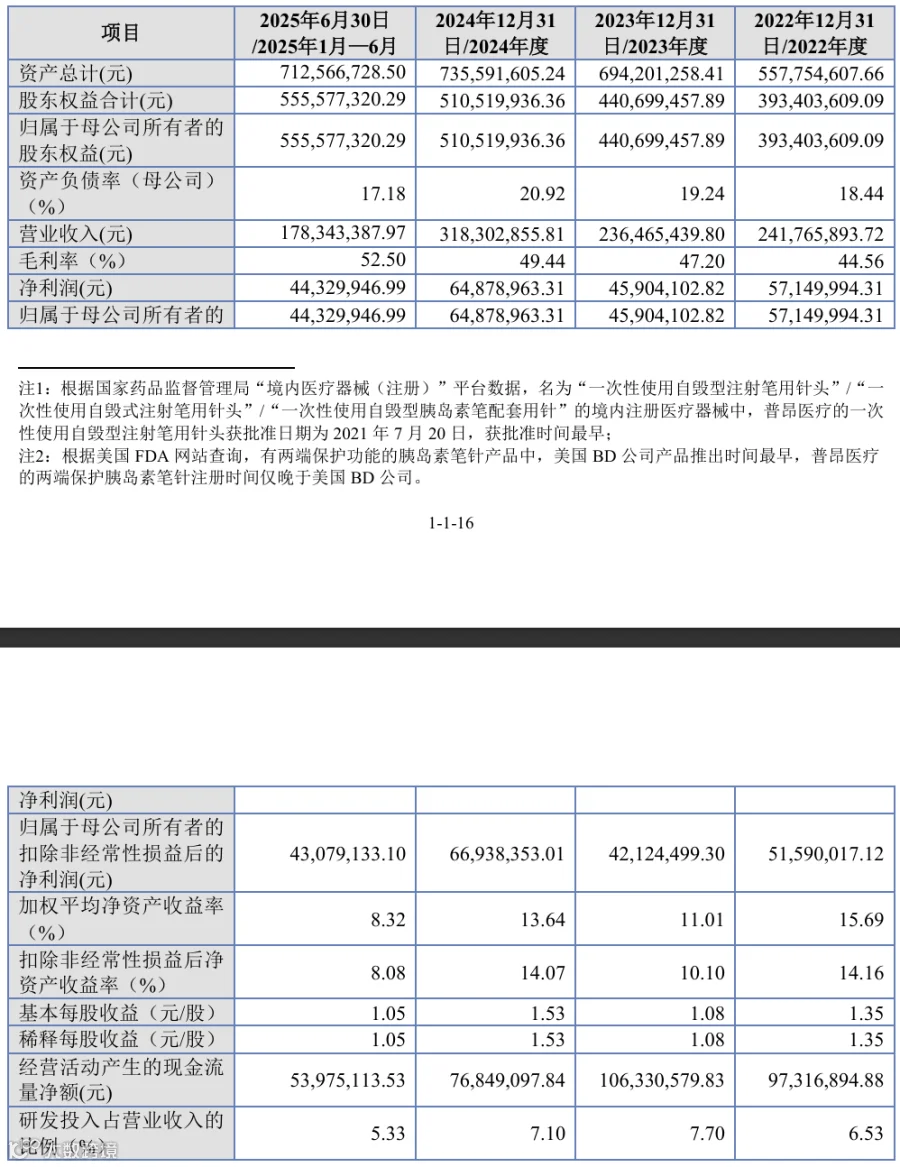

报告期内,普昂医疗核心财务指标呈现稳健向好的发展态势,经营质量与财务质地持续优化,具备突出的可持续发展能力。

盈利端,公司营收规模稳步扩张,2022-2024 年营业收入实现持续增长,盈利成长逻辑持续兑现;综合毛利率自 2022 年 44.56% 逐年攀升至 2025 年上半年 52.50%,产品核心竞争力与溢价能力持续提升,盈利水平稳步上行。

归母净利润保持高位稳态,扣非后归母净利润始终维持在 4000 万元以上,主业盈利根基扎实,盈利结构具备高确定性。

财务结构方面,公司资产负债结构极度健康,母公司资产负债率长期稳定控制在 21% 以内,显著低于医疗器械行业平均水平,财务安全边际与抗风险能力突出。

加权平均净资产收益率持续保持 10% 以上,股东回报能力优异;经营活动现金流净额持续为正且规模充裕,主业造血能力强劲。

同时,公司研发投入占比始终稳定在 5% 以上,持续的研发投入为技术迭代与长期成长筑牢了核心壁垒。

07

发行情况

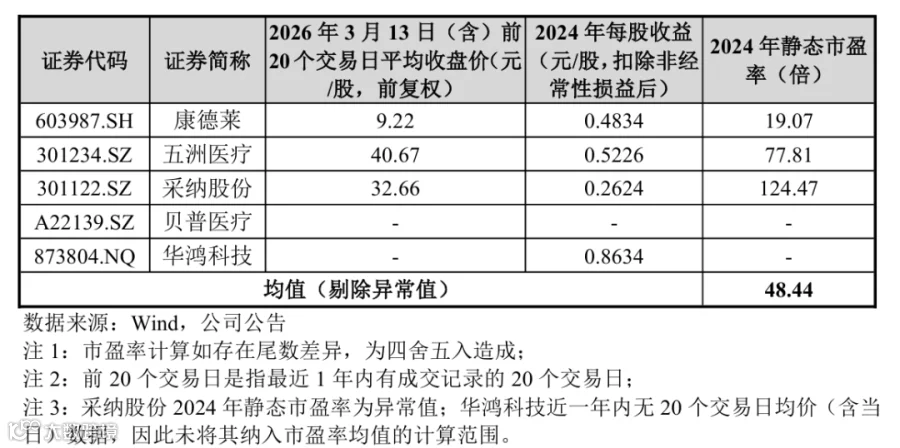

普昂医疗本次发行价格为18.38 元/股,上市后流通市值约为1.95亿元。

本次发行的市盈率为14.53 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为48.44 倍,远低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END