族兴新材:铝颜料领航者

专注铝颜料与微细球形铝粉

族兴新材(920078)作为国家级专精特新“小巨人”企业,深耕功能粉体材料行业二十余年,凭借领先核心技术打破进口垄断,实现高端铝颜料国产替代,业务覆盖全球多个行业,展现强劲成长潜力与稳健财务表现。

01

公司概况

族兴新材于 2007 年设立,是国家级专精特新重点 “小巨人” 企业、国内铝颜料行业标准主要制定者。核心团队深耕功能粉体材料行业二十余年,自主掌握贯穿全工艺流程的 7 大核心技术,累计拥有 90 项授权专利,构筑了深厚的技术护城河。

公司成功打破德国爱卡等海外企业在中高端铝颜料领域的长期垄断,产品性能媲美进口产品,远销全球多个国家和地区,合作客户涵盖阿克苏诺贝尔等全球顶级涂料巨头及国内知名企业,是国际知名的铝颜料生产商。

02

主营业务

族兴新材长期专注于铝颜料和微细球形铝粉的应用研究与产品开发,产品归属新材料产业中的有色金属功能粉体材料。

其中微细球形铝粉可用于铝颜料生产,同时凭借优异性能覆盖化工、新能源、军工航天、半导体等多领域;铝颜料产品广泛应用于涂料、油墨、塑胶等领域,下游覆盖汽车、3C、家电、工程机械等众多制造业场景。

03

收入结构

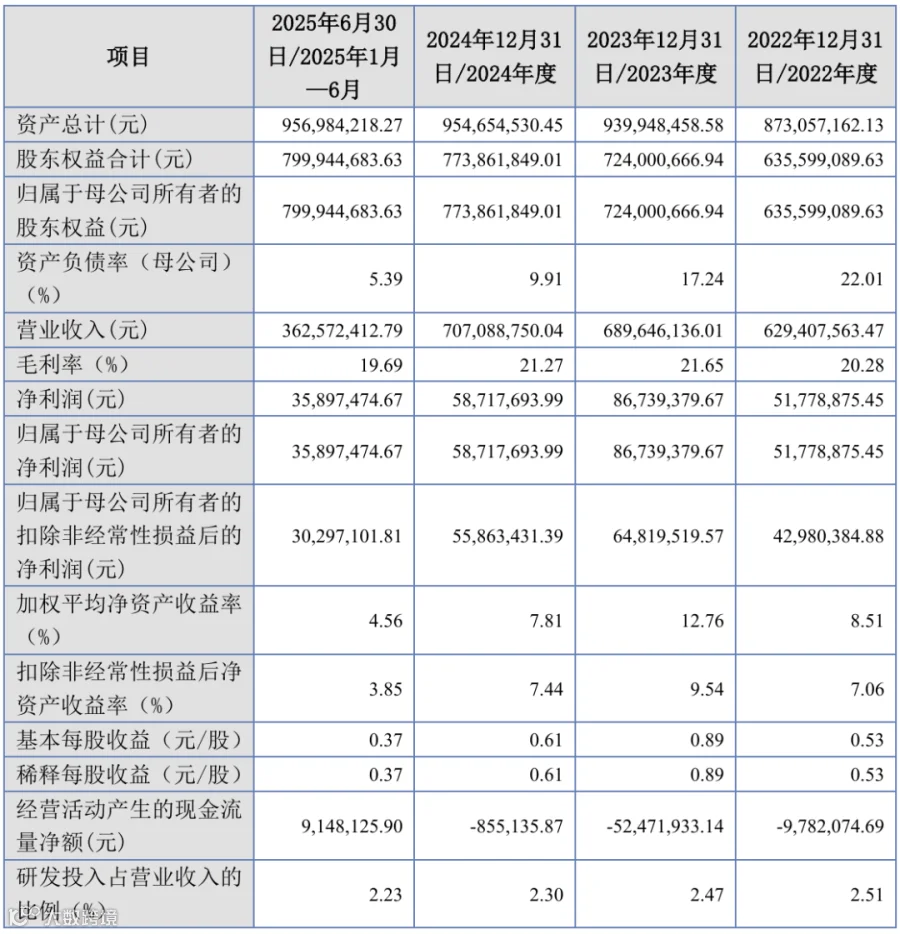

报告期内,公司营收规模稳步扩容,2022-2024 年营业总收入从 6.23 亿元增长至 7.06 亿元,2025 年上半年延续稳健增长态势,展现出强劲的经营韧性与成长动能。

公司构建了铝颜料与微细球形铝粉双轮驱动的业务格局,产品结构均衡且持续优化,高附加值铝颜料业务收入占比逐年稳步提升,从 2022 年 41.35% 提升至 2025 年上半年 48.14%,印证公司中高端市场国产替代突破成效显著;核心基本盘微细球形铝粉业务规模稳固,为业绩筑牢安全边际,双主业协同发展,构筑了突出的抗风险能力与长期增长潜力。

04

客户结构

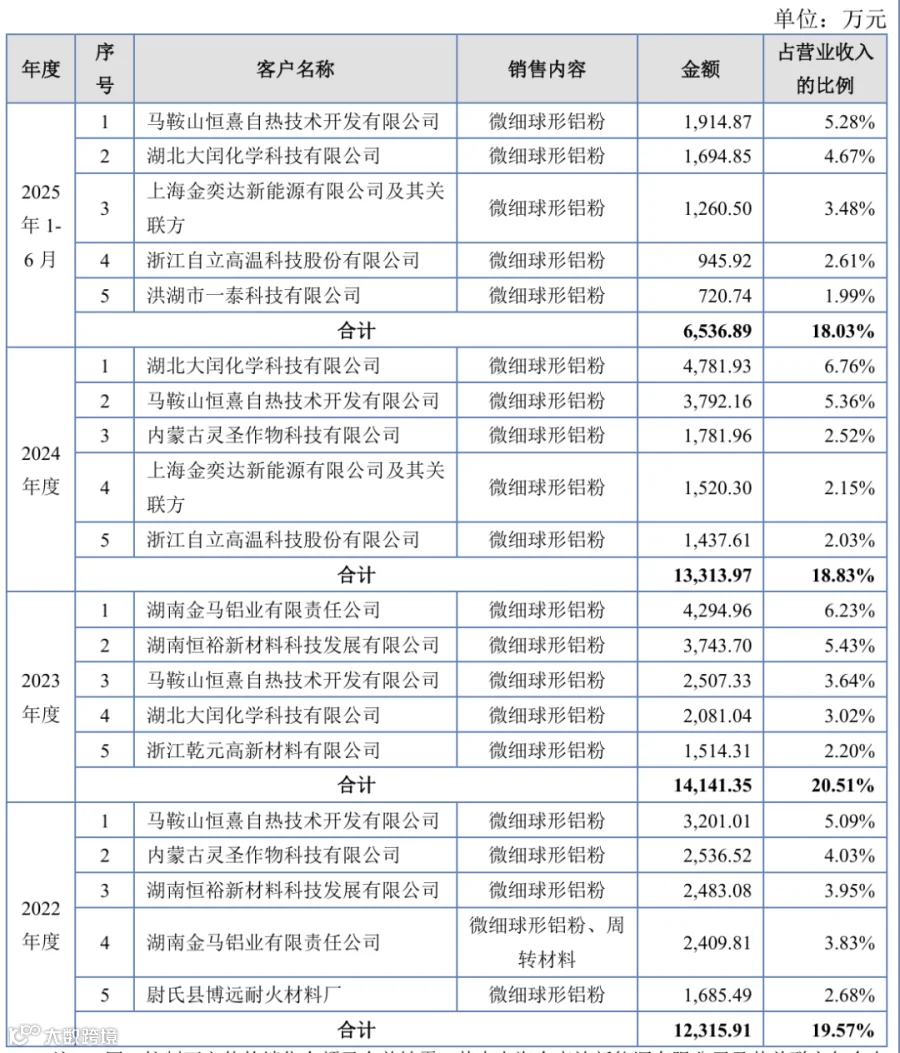

报告期内,公司客户结构呈现低集中度、高稳定性、强多元化的优质特征,经营安全边际与增长韧性突出。2022-2025 年上半年,公司前五大客户合计销售额占营业收入比重稳定在 18%-21% 区间,客户集中度处于行业较低水平,无大客户依赖风险,具备极强的抗周期与抗风险能力。

公司核心客户覆盖自热材料、精细化工、新能源、耐火材料、现代农业等多个高景气赛道,客户群体行业分布多元,可有效平滑单一行业周期波动对经营的影响。

同时公司核心客户粘性极强,马鞍山恒熹自热、湖北大闰化学等多家优质客户连续多年稳居前五大客户榜单,合作深度与规模持续提升,充分印证公司产品品质与综合服务能力获得下游头部客户高度认可。

此外公司客户梯队建设完善,持续拓展新增优质客户,为业绩长期稳健增长筑牢了订单基础与客户壁垒。

05

行业分析

微细球形铝粉市场: 微细球形铝粉凭借优异的导电性、导热效率及流动分散性能,应用领域持续拓展,已覆盖化工、现代农药、耐火材料、自热材料,以及新能源(太阳能电子浆料)、军工航天(固体推进剂、轻量化合金)等战略新兴领域。

随着下游电子及半导体行业发展,高纯铝粉在电容器积层电极箔、氮化铝等领域的需求快速增长,同时通过表面改性技术,其应用场景进一步延伸至核废料处理、热传递等方向。

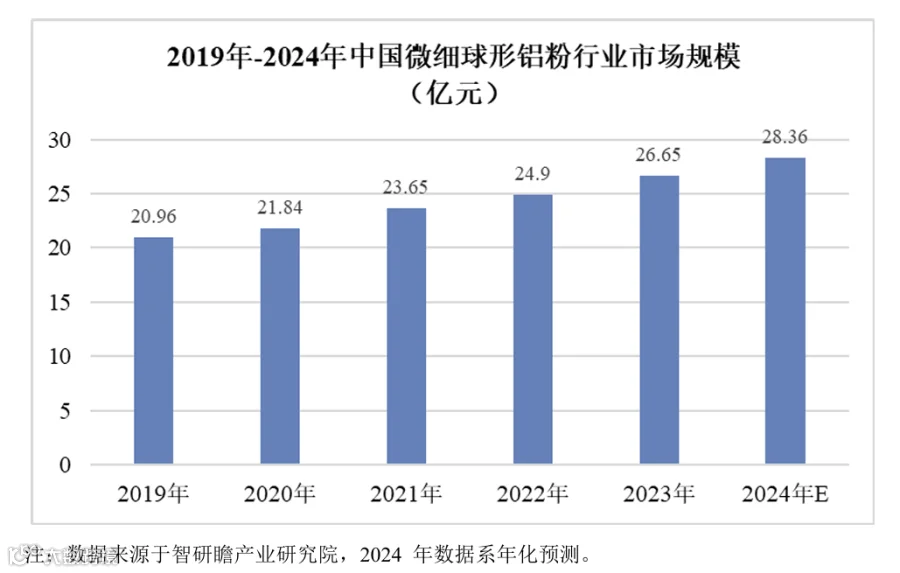

根据智研瞻产业研究院数据,中国微细球形铝粉市场规模由 2019 年的 20.96 亿元增长至 2023 年的 26.65 亿元,预计 2030 年将达到 37.89 亿元,年复合增长率为 5.15%。

据中国有色金属工业协会铝业分会统计,2024 年中国及全球微细球形铝粉产量分别为 10.3 万吨和 15.5 万吨,公司子公司曲靖华益兴的国内外市场占有率分别为 22.63% 和 15.03%,位居行业前列。

铝颜料市场: 我国铝颜料行业集中度较高,前 20 家规模型企业产能占比约 80%,市场呈现明显分层。低端市场竞争激烈,以薄利多销为主要策略,毛利水平较低;而以族兴新材及国外企业为代表的中高端生产商,凭借技术壁垒、定制化服务及差异化竞争策略,占据重要市场份额,利润空间较大,核心产品供不应求。

铝颜料因兼具优异的遮盖力、耐腐蚀性与金属光泽,广泛应用于油墨、涂料、塑胶等领域,下游覆盖飞机、船舶、汽车、3C 产品等制造业场景。

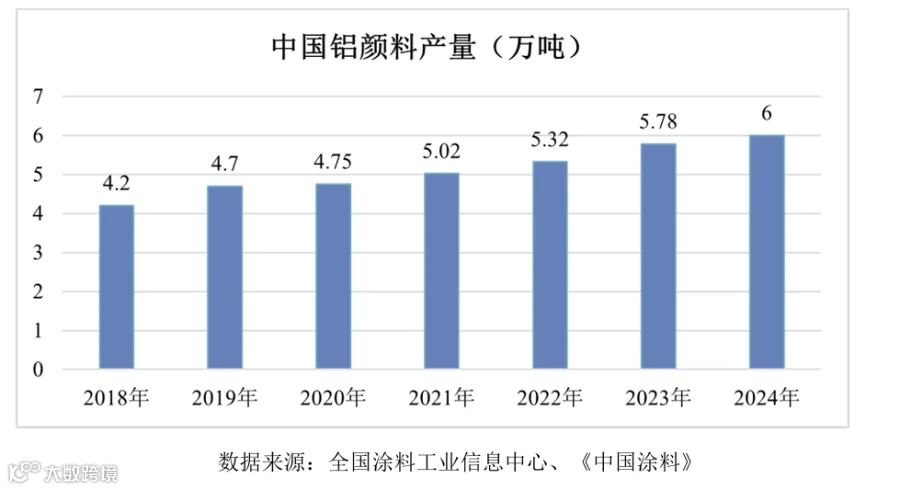

根据全国涂料工业信息中心数据,2018-2024 年中国铝颜料产量复合年增长率为 6.12%,预计 2026 年消费市值约 60 亿元,2030 年规模有望突破 10 万吨、市值超 100 亿元,未来发展空间广阔。

06

财务状况

报告期内,公司财务表现稳健,展现出强劲的发展韧性与成长潜力。

资产负债结构持续优化,资产负债率从 2022 年末的 22.01% 大幅下降至 2025 年 6 月末的 5.39%,财务杠杆极低,偿债能力突出,为业务扩张提供了坚实的安全边际。

盈利能力方面,毛利率稳定在 20% 左右,核心盈利质量扎实;尽管 2025 年上半年净利润受行业周期影响有所波动,但扣除非经常性损益后的净利润规模可观,盈利的可持续性与内生增长动力强劲。

公司股东回报能力突出,加权平均净资产收益率及扣非后净资产收益率长期保持在较高水平,彰显了出色的资产运用效率与价值创造能力。

现金流质量显著改善,2025 年上半年经营活动产生的现金流量净额由负转正,达到 9,148.13 万元,经营性现金流的改善为公司持续投入研发、优化产能提供了充足保障。

同时,公司研发投入占比稳定在 2.2%-2.5% 区间,持续的技术投入为构筑核心竞争力、实现中高端市场国产替代奠定了坚实基础。

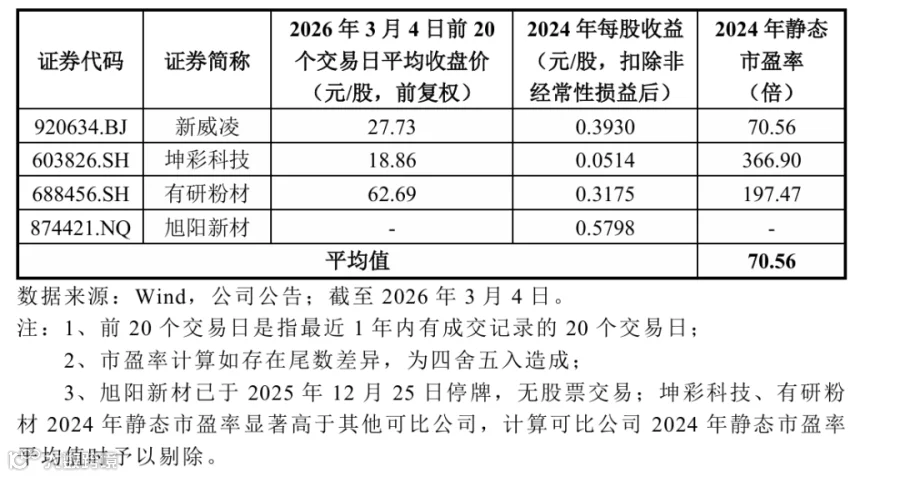

07

发行情况

族兴新材本次发行价格为6.98 元/股,上市后流通市值约为1.61亿元。

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为70.56 倍,远低于同行业可比公司2024年平均静态市盈率,具有很高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

【END】