晨光电机:以匠心造动力 以创新立标杆

深耕微特电机赛道 铸就清洁电器核心动力

晨光电机作为国内清洁电器微特电机行业的代表性企业,凭借强劲的研发实力和优质客户资源,实现了持续稳健增长。

公司概况

晨光电机(920011)是专注于微特电机研发、生产与销售的国家级高新技术企业,为国内清洁电器微特电机行业代表性企业。公司获评国家级专精特新 “小巨人”、浙江省 “隐形冠军” 等多项荣誉,建有省级高新技术企业研究开发中心。

截至目前,公司拥有专利 78 项(其中发明专利 8 项),作为主要起草单位参与制定 3 项电机领域国家标准,技术实力与行业影响力获得广泛认可。

主营业务

公司核心业务为微特电机的研发、生产和销售,产品涵盖适配多场景的交流串激电机、直流无刷电机、直流有刷电机。

产品核心应用于以吸尘器为主的清洁电器领域,同时拓展至电动工具等领域。公司深耕市场多年,与众多传统及新兴头部清洁电器厂商建立长期稳定合作,产品配套飞利浦、松下、小米、美的等国内外知名品牌,在细分市场具备强劲竞争力。

收入结构

2023-2025 年,晨光电机营收规模实现持续稳健增长,整体营收从 7.04 亿元稳步提升至 9.08 亿元,展现出强劲的经营成长韧性。

公司核心产品交流串激电机收入持续攀升,2025 年实现收入 5.59 亿元,收入占比长期稳定在 60% 左右,核心主业根基牢固,基本盘优势突出。

直流无刷电机收入稳步增长,2025 年收入占比提升至 31.19%,精准契合行业无刷化升级趋势,第二增长曲线持续发力,产品结构持续优化升级。

同时直流有刷电机收入保持稳定,公司形成了完善的全品类产品矩阵,具备突出的抗风险能力与全场景客户服务能力。

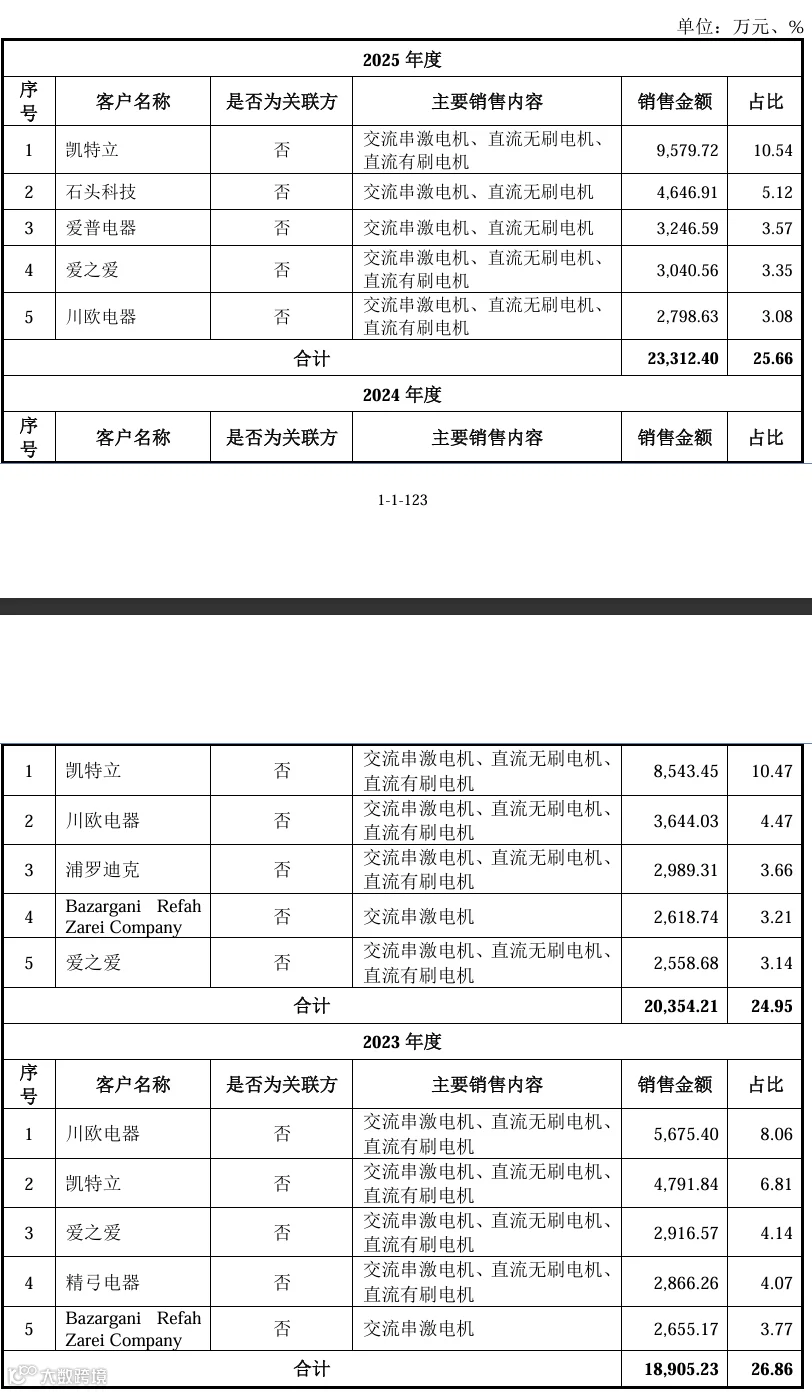

客户结构

2023-2025 年,晨光电机前五大客户销售规模稳步攀升,从 1.89 亿元增长至 2.33 亿元,合计营收占比稳定在 25% 左右,客户结构健康均衡,无单一客户依赖风险,经营稳定性与抗风险能力突出。

公司与核心客户合作粘性极强,与凯特立的合作持续深化,其常年稳居公司第一大客户,2025 年销售占比达 10.54%,合作覆盖全系列电机产品。

公司高成长性客户拓展成效显著,成功切入全球智能清洁龙头石头科技供应链,2025 年其跻身公司第二大客户。

同时,公司与爱普电器、川欧电器、爱之爱等国内优质厂商保持长期稳定合作,海外客户布局成效亮眼,客户矩阵覆盖传统龙头、新兴高成长品牌与海外优质渠道商,优质客户资源为公司业绩持续增长筑牢坚实支撑,充分印证了公司产品的技术实力与市场认可度。

行业分析

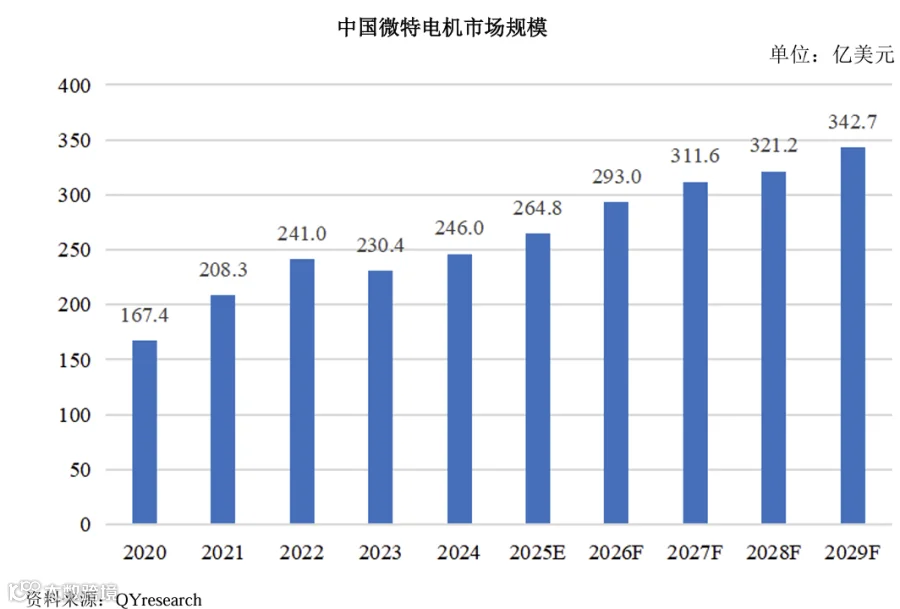

我国微特电机行业发展概况:

我国凭借劳动力、原材料成本优势及改革开放的持续推进,自上世纪八九十年代逐步承接日韩德等国的微特电机产业转移,万宝至马达、尼得科、美蓓亚三美等国际领先企业先后在华投资建厂。

国内行业通过学习国外先进技术、引进专用产线实现规模化专业化生产,历经代工、仿制、改进到自主创新的发展阶段,现已形成涵盖产品研发、规模化生产、核心配套在内的完整工业体系,培育出德昌股份、大洋电机等一批具备国际竞争力的优质企业,形成珠三角、长三角两大核心产业集群。2023 年,我国规模以上微特电机及组件制造企业达 686 家。

随着经济发展与应用领域持续拓宽,国内外需求双轮驱动行业规模快速扩张。数据显示,我国微特电机市场规模将从 2020 年的 167.42 亿美元增长至 2029 年的 342.73 亿美元,年复合增长率达 8.29%。

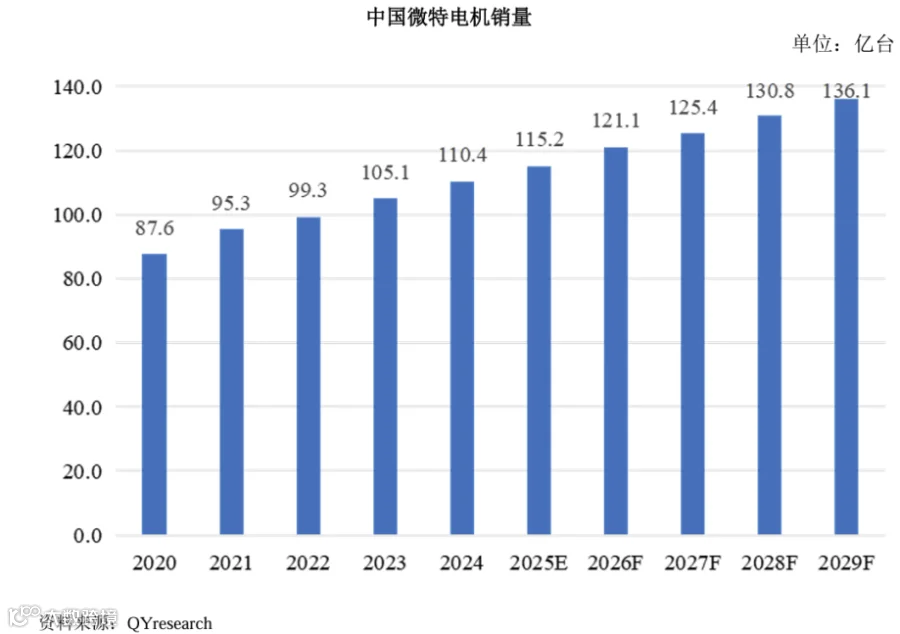

据统计及预测,我国微特电机销量将从2020年的87.6亿台增长至2029年的136.1亿台,期间的年复合增长率达到5.02%。

吸尘器市场发展概况:

随着全球人口规模增长和经济发展,吸尘器市场规模总体呈稳步上升趋势。据欧睿国际的数据,2019年至2021年,全球家用吸尘器销量从1.35亿台上升到1.52亿台,销售额从206.55亿美元上升到266.23亿美元;

报告期内,全球家用吸尘器销量稳步增长,预计至2029年,全球家用吸尘器销量将增长至1.76亿台,市场规模将达到382.84亿美元。

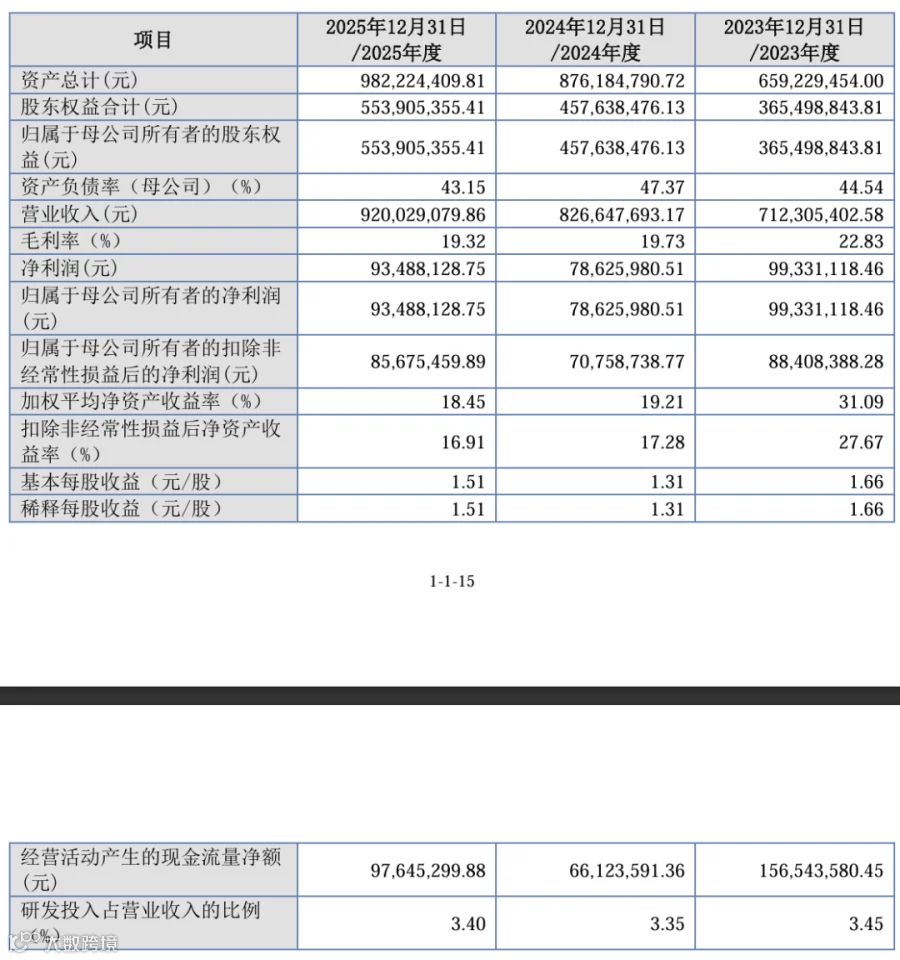

财务状况

2023-2025 年,晨光电机经营业绩持续向好,财务状况稳健优质,展现出强劲的经营韧性与高质量发展能力。

公司营收规模稳步攀升,从 7.12 亿元增长至 9.20 亿元,业务扩张能力突出,市场份额持续提升;总资产与归母股东权益同步持续增长,公司规模稳步壮大,净资产持续增厚,抗风险能力不断增强。

核心盈利指标表现优异,扣非归母净利润从 7075.87 万元增长至 8567.55 万元,主业盈利能力持续增强;2025 年净利润较 2024 年实现显著回升,盈利质量扎实。

公司资产负债率从 47.37% 降至 43.15%,财务结构持续优化,偿债能力突出,经营风险可控。

加权平均净资产收益率连续三年保持行业领先的高位水平,股东回报能力与资产运营效率优异。经营活动现金流净额大幅增长,主业造血能力强劲;

研发投入占比连续三年稳定在 3.4% 左右,持续的技术投入为公司长期发展筑牢核心竞争力。

发行情况

晨光电机本次发行价格为15.50元/股,上市后流通市值约为3.2亿元。

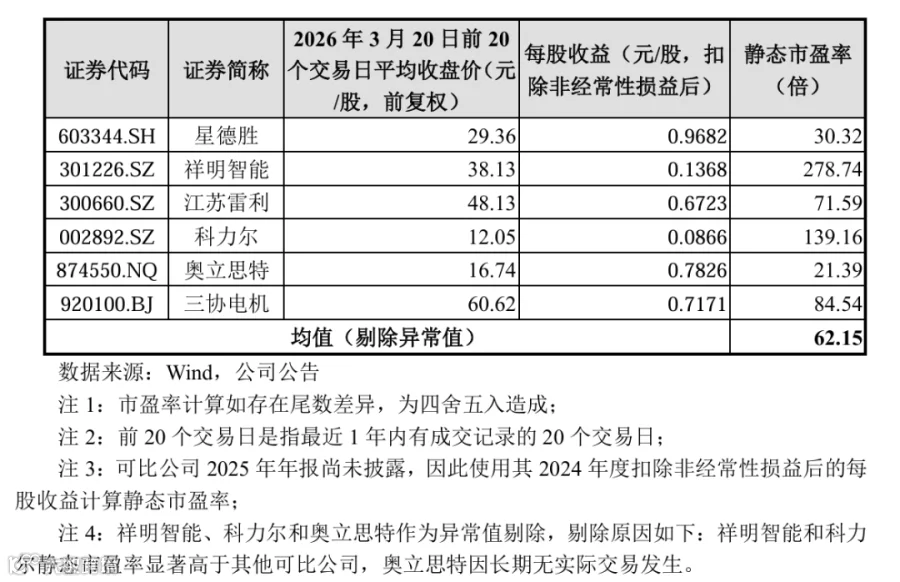

本次发行的市盈率为14.96倍,以2026 年3月20日(T-3日)前20个交易日(含2026年3月20日)的平均收盘价(前复权)及最新股本摊薄的每股收益(净利润按扣除非经常性损益后归属于母公司股东净利润计算)计算,上述同行业可比公司静态市盈率均值为62.15 倍,低于同行业可比公司平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END