点击“蓝字”关注我们吧

西部超导(688122)于2020年3月31日公布2019年度报告。报告显示,公司2019年营业收入14.46亿元,同比增长32.87%,扣非净利润1.10亿元,同比增长13.68%。

近5年来公司业绩稳健,2019年度营业收入增长幅度较大,主要是高端钛合金市场需求旺盛,公司产品销量大增。由于产品原材料海绵钛材料成本上升,公司整体毛利率下滑,扣非净利润同比增长速度低于营收增长。

下游市场发展良好,产品需求稳步增加

西部超导主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。公司主要产品有三类,第一类是高端钛合金材料,包括棒材、丝材和锻坯等;第二类是超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等;第三类是高性能高温合金材料,包括变形高温合金、铸造和粉末高温合金母合金等。

报告显示,公司2019年高端钛合金材料产品收入占比总营收86.34%,且近年来呈现逐步提升的趋势,2017年~2019年度高端钛合金收入占比分别为81.92%、85.90%和 86.34%,公司主营业务突出。钛合金材料主要应用于航空(包括飞机结构件、紧固件和发动机部件等)、舰船、兵器等。

2019年,下游应用市场发展良好,对钛合金材料需求稳步提升,高端钛合金材料产品营收12亿元,同比增长31.40%,毛利率38.54%较上年小幅下滑1.19个百分点。在超导产品方面,2019年度营收1.44亿元,同比增长31.51%,值得注意的是MRI超导产品收入增加4,287.74万元,同比增长81.52%。而由于材料成本涨幅达40.23%,超导产品整体毛利率下滑5.93个百分点。

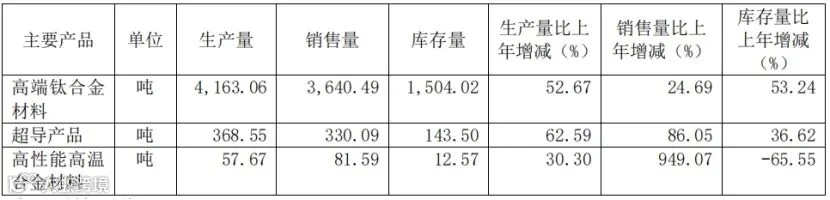

迎合市场需求增长,公司产能逐步释放

在下游市场需求带动下,公司公司新增产能逐步释放,公司高端钛合金产量 4163.06 吨,同比增长52.67%,产能利用率 84.10%。超导产品(除超导磁体外)产量368.55吨,同比增长 62.59%,产能利用率 49.14%。高端钛合金销量3640.49 吨,同比增长 24.69%;超导产品(除超导磁体外)销量330.09吨,同比增长86.05%。

产能释放的同时,公司库存量较上年有较大增幅,其中高端钛合金产品库存同比增长53.24%,整体存货同比增长35.19%,存货余额为10.25亿元,占比总资产21.35%,公司计提4581万元的存货跌价准备金。

报告显示,西部超导在实现营收增长的同时,公司应收票据和应收账款同比增长,应收票据增长50.39%,应收账款为7.23亿元同比增长11.36%。主要是公司主要的产品钛合金材料应用于军用航空材料的研发及验证周期长,回款周期长,产品生产周期较长,且大部分结算方式采用承兑汇票,公司的短期资金压力较大。受此影响,2019年经营活动产生的现金流量净额为 -1.09亿元,同比下滑144.95%,这是公司近3年来经营活动现金流净额首次为负数的情况。

成功登陆科创板,资本助力未来发展

西部超导于2019年7月22日登陆科创板,成为科创板首批上市的25家企业之一,成功登陆上海证券交易所科创板,为公司未来发展提供了强有力的资金支持。公司作为国内唯一低温超导线材商业化生产企业,也是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业,上市得到资本市场充分认可,目前市值142亿元。

年报显示,公司2019年度研发费用为1.4亿元同比增长39.76%,主要研发投入在飞机结构件、发动机用钛合金,80MN 锻造工艺研究,超导线材制备,以及高温合金熔炼工艺研究与飞机发动机应用方面。公司登陆科创板,品牌知名度的提升和强力的资金支持研发投入,将大大助力公司未来发展。